Американский рынок акций: фокус недели

В прошедшей короткой неделе рынок акций США упал из-за сохранения жесткой риторики представителями ФРС. В текущей неделе публикуются последние данные за май и первый квартал 2023 года — их значение среднее. Решение ФРС по ставке в конце июля будет зависеть от данных за июнь.

Главное

• Краткосрочный взгляд на рынок: нейтральный.

• Портфель фаворитов: без изменений.

• Портфель аутсайдеров: без изменений.

• Парные идеи: без изменений.

В деталях

Краткосрочный взгляд на рынок: нейтральный

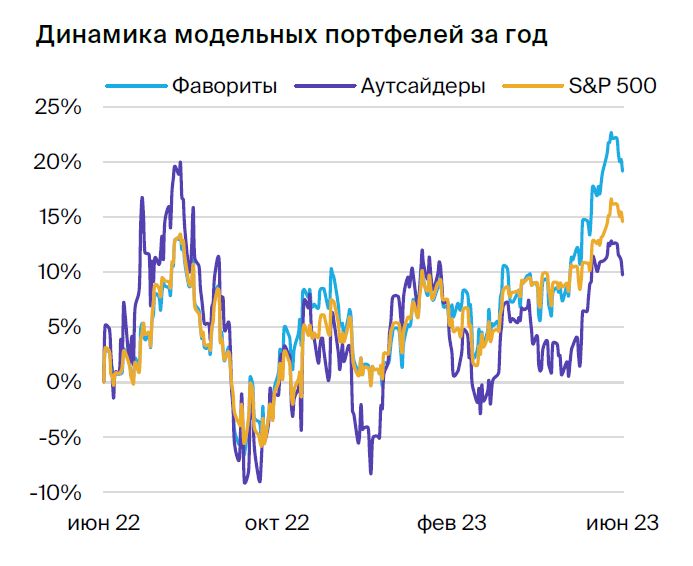

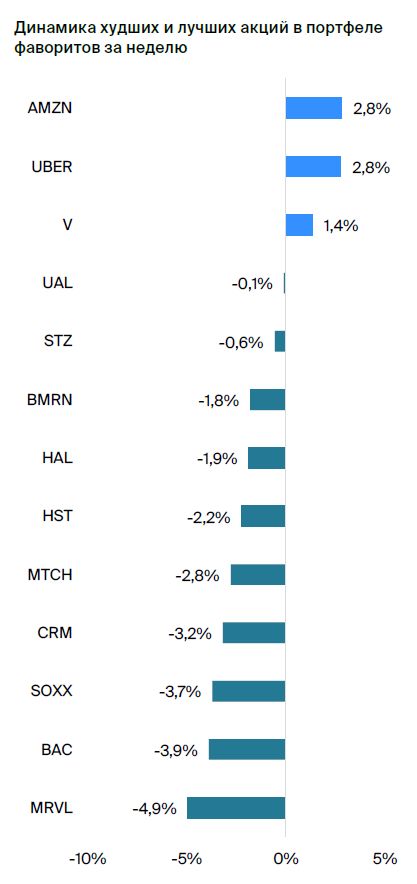

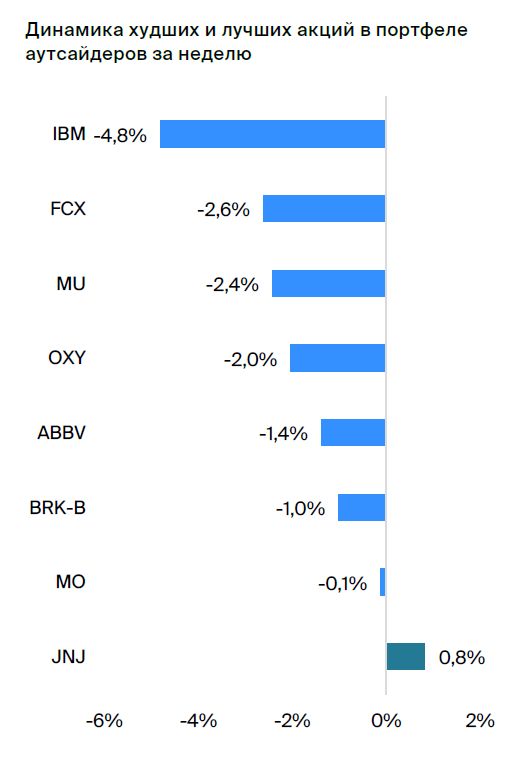

Слабая неделя для акций.За минувшую сокращенную неделю S&P 500 снизился на 1,4%, портфель фаворитов — на 2,4%, а портфель аутсайдеров — на 2,5%. Позитивный краткосрочный взгляд на рынок акций пока не ожидается, ближайшими драйверами для него станут июльские релизы данных по инфляции. Смысл сохранять короткие позиции по аутсайдерам для хеджирования рыночной волатильности и поддержания нейтрального позиционирования портфелей.

В фокусе инвесторов — комментарии ФРС.В минувшую неделю глава ФРС Джером Пауэлл выступил в Конгрессе, подтвердив, что регулятор нацелен на повышение ставки и ориентируется еще на два повышения. Глава ФРБ Ричмонда Том Баркин и другие представители Федрезерва говорили о необходимости дальнейшего монетарного ужесточения.

По их словам, кредитные условия недостаточно жесткие, а недавний банковский мини-кризис слабо повлиял на объемы кредитования. Рынок с высокой долей вероятности ожидает повышения ставки на следующем заседании, но окончательную ясность в этот вопрос 26 июля внесут данные по базовой инфляции за июнь.

Сильные данные по рынку недвижимости. В мае объёмы новых строительных проектов неожиданно увеличились на 21,7% по сравнению с апрелем, тогда как ожидалось снижение на 0,1%. Количество выданых разрешений на строительство выросло на 5,2%, а также возросли продажи жилья на вторичном рынке и число заявок по ипотеке.

Позитивные изменения происходят только на рынке жилой недвижимости, а в сфере коммерческой недвижимости сохраняется риск кредитования. Тем не менее, полученные данные добавили оптимизма, особенно акциям строительных компаний.

Ждем статистику средней значимости.В этом выпуске недели публикуют окончательную оценку ВВП США за первый квартал 2023 года. Будет также опубликован предпочтительный ФРС индикатор инфляции — индекс расходов на личное потребление РСЕ, и этот релиз может придать рынку волатильности.

Министерство финансов разместит казначейские облигации на 120 миллиардов долларов, но само по себе это событие не позволяет судить о перетекании ликвидности из акций в облигации. За границей инвесторы будут ждать данных по PMI в Китае и инфляции в Еврозоне, которые могут оказывать умеренное влияние на настроения.

На рынке завершается квартал и полугодие, но для ликвидности важнее тройная экспирация фьючерсов, состоявшаяся 16 июня. В этот период закончились сроки контрактов и опционов на фондовые индексы и акции, что может привести к увеличению торгового объема и нетипичному поведению цены базовых активов.

Изменения в портфелях

Портфель фаворитов: без изменений.

Портфель аутсайдеров: без изменений.

Парные идеи

Инвестировать в ETF iShares 20 Plus Year Treasury Bond ETF и одновременно сделкой по продаже фьючерса SPYF. В связи с падением настроений в секторе финансов США акции недооценены по отношению к государственным облигациям, и, следовательно, цена гособлигаций может возрасти по сравнению с котировками акций.

Среднесрочные фавориты

Marvell Technology с целевой ценой $75

Компания, производящая комплектующие для хранения данных, создания сетей связи, подключений к сетям и др.

Marvell производит контроллеры жестких дисков и твердотельных накопителей, компоненты для систем памяти, Ethernet-коммутаторы и трансиверы PHY, процессоры с ARM-ядрами в формате «систем на кристалле», комбинированные чипы WiFi/Bluetooth, а также встроенные процессоры.

Marvell развивается как естественным путем, так и посредством крупных поглощений.

В доходах компании оборудование для центров обработки данных составляет 40%, у лидера рынка Broadcom этот показатель равен 13%.

Прогнозируемая прибыль перед налогообложением, операционными расходами на обслуживание долга и амортизацией составит 30–40%, что позволит достичь доходности свободного денежного потока свыше 5%.

Компания Host Hotels & Resorts имеет заявленную стоимость $22.

Компания Host Hotels & Resorts — это самый большой по доходам и стоимости на рынке инвестиционный фонд недвижимости, работающий с отелями.

Компания может рассчитывать на помощь при возобновлении поездок туристов и деловых людей.

Компании может вернуться к устойчивому долгосрочному росту благодаря качественному портфелю отелей при условии отсутствия новых вспышек пандемии в США. Руководство выразило уверенность в развитии бизнеса, возобновив выплаты дивидендов и затем удвоив их в 2022 году.

Ставка на непрерывный рост экономики без кризисов или эпидемий.

Visa с целевой ценой $272

Visa руководит самой большой в мире системой электронных платежей, предлагая обработку транзакций и платформ для осуществления платежей, среди которых кредитные, дебетовые, предоплаченные карты и коммерческие расчеты под марками Visa, Visa Electron, Interlink и PLUS.

Компания ожидает устойчивый рост поступлений и полагает, что прибыль увеличится благодаря управлению расходами и обратному выкупу акций.

Компания уделяет приоритет увеличению выручки. В сфере потребительских платежей расширяет сеть пунктов приема карт и мотивирует пользователей к активности. Кроме того, исследует новые способы оплаты и перемещения денежных средств между частными лицами, компаниями и органами власти отдельных государств. И в заключение, предоставляет услуги с прибавочной стоимостью, помогая клиентам нарастить доходы и укреплять деловые отношения.

BioMarin с целевой ценой $125

Компания BioMarin Pharmaceutical занимается разработкой и производством лекарств от редких болезней. Основной технологией и конкурентным преимуществом является терапия по замене энзимов, применяемая для лечения мукополисахаридоза — заболевания, вызванного недостатком ферментов, расщепляющих сахар, что может привести к дефектам развития и летальному исходу.

Предполагается увеличение выручки с 1,9 до 4,8 млрд долларов к концу 2027 года (CAGR 18%) за счёт развития действующих направлений компании и запуска препарата Voxzogo, а также его пиковых продаж около 900 млн долларов.

Одобрение препарата ValRox для лечения гемофилии типа А в США может стать значительным фактором увеличения доходов.

Мы считаем, что акции компании недооценены и не отражают потенциал существенного роста выручки от увеличения продаж Voxzogo, запуска ValRox в Европе и возможного одобрения ValRox в США. Кроме того, BioMarin может представлять интерес для поглощения.

Constellation Brands с целевой ценой $254

Констеллейшн Брандс — компания, занимающаяся производством и сбытом вина, крепких алкогольных напитков и пива на международном рынке.

В постпандемический период Constellation, вероятнее всего, укрепит свои позиции благодаря сохраняющейся активности на рынке пивных изделий.

Считаем, что компания будет наращивать рыночную долю, так как потребители продолжают приобретать алкоголь для употребления дома, а в ресторанах наблюдается увеличение посетителей.

В 2023 году ожидается рост прибыли Constellation на 14%, а дивидендная доходность в 1,5% делает ее привлекательнее, чем средние показатели сектора и широкого рынка при условии сохранения текущей оценки, что возможно благодаря защищенному характеру бизнеса.

Salesforce с целевой ценой $250

Salesforce разрабатывает и предоставляет облачные системы управления взаимоотношениями с клиентами (CRM-системы) на базе модели «программное обеспечение как услуга» (SaaS). Продажа ПО осуществляется по подписке как напрямую, так и через партнеров.

В январе Salesforce приняла решение уволить около восьми тысяч работников, что составляет десять процентов от общего числа сотрудников, а также реализовала дополнительные меры по снижению расходов и перестроению структуры компании.

Руководство компании запустило программу выкупа своих акций на $20 млрд, что составляет до 9% от её капитализации.

При прогнозируемом росте выручки на 10–11% в 2023-2024 годах цена акции ниже среднестатистической оценки: мультипликатор EV/EBITDA составляет 15, в то время как до пандемии был 40.

Uber с целевой ценой $44

Американская технологическая компания Uber специализируется на услугах такси Uber Ride, доставке еды Uber Eats и брокеринге грузоперевозок Uber Freight.

Uber по-прежнему признаётся лучшим примером в сегменте из-за разносторонней модели дохода и платформы подписчиков Uber One, которая способствует устойчивости прибыли компании.

Рост также стимулируют увеличение рекламных доходов и прибыли компании.

Halliburton с целевой ценой $47

Halliburton — одна из ведущих мировых нефтесервисных компаний с персоналом численностью более 40 тысяч человек. Компания работает в более чем 70 странах.

В 2023 году клиенты, находящиеся за пределами США, возможно, увеличат капитальные вложения на пятнадцать процентов.

Ожидается, что компании увеличат инвестиции в проекты наземного бурения в Северной Америке из-за высоких цен на нефть, ограниченных запасов и медленного развития добычи.

Предполагается значительный свободный денежный поток в период с 2023 по 2024 год. Позитивно оценивается возобновление выкупа акций и увеличение дивидендов.

Match Group с целевой ценой $49

Match Group управляет социальными сетями для знакомств. Самая популярная из них — Tinder. К компании также принадлежат Match, Meetic, OkCupid, Hinge, Pairs, Plenty of Fish и OurTime. 98% выручки Match Group поступает от продажи подписок и внутриприложений социальных сетей.

Руководство ожидает умеренный прирост доходов Tinder и мощный рост доходов Hinge (на 25% год к году). Прогноз операционной прибыли составляет $250–255 млн, что свидетельствует о рентабельности на уровне 32%.

Предположение о том, что снижение стоимости акций Match с февраля открывает благоприятные условия для инвестирования, сохраняется, учитывая риски экономического замедления.

Новая стратегия сосредоточена на самых перспективных направлениях: Tinder, Hinge и азиатском рынке.

Amazon с целевой ценой $130

Amazon лидирует на рынках интернет-магазинов, электронной торговли и облачных услуг. В Северной Америке компания контролирует более половины рынка онлайн-продаж через свой сайт.

Amazon — одна из самых популярных платформ электронной коммерции в мире. Ее эффективность обеспечивается разветвленной сетью дистрибуции, низкими ценами и широким выбором товаров. На долю Amazon приходится 13% мировых онлайн-продаж. По нашему мнению, ритейлер сохранит свою долю на мировом рынке интернет-торговли.

AWS является важнейшим фактором развития Amazon. Компания лидирует на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS), занимая 36% рынка. AWS – самый прибыльный сегмент бизнеса Amazon, его операционная рентабельность составляет 30%, в то время как у всей компании она равна 5%.

У Amazon есть скрытый потенциал в сфере медиа. Среди активов компании — Prime Video, Amazon Music, Twitch, Audible и Studios. По нашему мнению, эти подразделения недооценены из-за большей рентабельности и темпов роста, что может привести к дополнительному росту оценки компании.

Amazon демонстрировал замедление темпов роста выручки до 9,4% год к году с учётом высокого показателя 2020–2021 гг. Компания столкнулась с отрицательным денежным потоком из-за увеличения капитальных затрат. В 2023 году ожидается улучшение рентабельности по FCF на фоне нормализации темпов роста выручки, снижения издержек и капитальных затрат.

United Airlines с целевой ценой $58

Объединённые Авиалинии — международная авиакомпания с местонахождением в Чикаго, осуществляющая перевозки пассажиров и грузов на прямых и внутренних рейсах.

Предполагается постепенное восстановление спроса на авиаперевозки после пандемии, обусловленное расширением деловых и международных путешествий. Компания надеется, что рост доходов оверит трудности, связанные с инфляцией.

С началом пандемии United Airlines приняла меры по снижению расходов, что позволило ей сохранять свою деятельность при низких доходах. Компания обладает возможностями для успешного развития с ростом объема авиаперевозок.

Предполагается, что шаги руководства приведут к сокращению расходов по сравнению с другими авиалиниями, находящимися в зоне нашего действия.

Bank of America с целевой ценой $35

Банк Америки — один из крупнейших банков мира, занимающий второе место по активам в Соединённых Штатах. Общий объём активов холдинга превышает триллион долларов, кредитный портфель — один триллион долларов. У банка более 67 миллионов индивидуальных и корпоративных клиентов. Число сотрудников приблизительно составляет 208 тысяч человек.

Банк Америки подошел к замедлению экономики и потенциальной рецессии лучше, чем к предыдущему глобальному кризису. Качество активов высокое: доля просроченной задолженности на пике кризиса в 9 раз ниже, чем в 2009 году — 0,4% против 3,5%, покрытие резервами в 3 раза выше — 3х против 1х.

Банк эффективно управляет расходами за счет уменьшения штата сотрудников и числа отделений на треть. Благодаря этому прибыльность капитала стабильно превышает 15% с 2017 по 2019 год, исключая 2020 год.

Повышение процентных ставок увеличит доход, а операционные расходы останутся стабильными. Высокое качество активов снизит отчисления в резервы — стоимость риска на докризисном уровне находится в диапазоне 20–40 базисных пунктов. Это позволит достичь рентабельности капитала на уровне 13% через три года.

iShares Semiconductor ETF

Фонд вкладывает средства в индекс ICE Semiconductor, состоящий приблизительно из тридцати американских ценных бумаг, таких как NVIDIA, Broadcom, Texas Instruments, QUALCOMM и AMD.

С начала 2023 года искусственный интеллект определяет тренды на рынке акций.

Акции производителей полупроводников возглавляют список самых быстрорастущих акций на рынке США за период с начала года и по май.

После резкого роста цен на акции, фонд SOXX обеспечит нашему портфелю сохранение позиции в секторе полупроводников. Впоследствии мы проанализируем отдельные компании этого сектора.

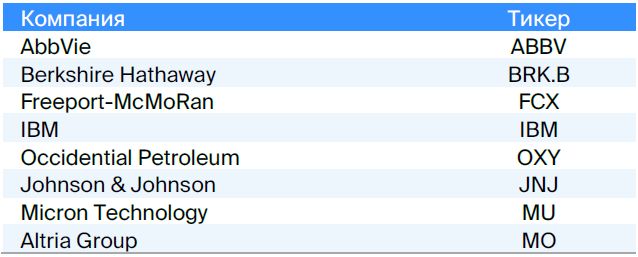

Среднесрочные аутсайдеры

Berkshire Hathaway

Berkshire Hathaway — компания-холдинг, владеющая дочерними фирмами в разных сферах: страховании, железнодорожном транспорте, энергетике, нефтегазовой промышленности, финансах, производственной индустрии и розничной торговле.

Мы положительно оцениваем структуру Berkshire, но помним, что доход компании связан с состоянием экономики США и меняется вместе с ней.

Без дивидендов инвесторы ожидают роста стоимости вложений.

Акции компании котируются с P/E 20x 2023 года — выше 5-летней исторической средней 17x и отраслевой 18x. По этой причине мы считаем рекомендацию «Держать» обоснованной.

Freeport-McMoRan

Freeport-McMoRan — горнодобывающая компания с месторождениями в США, Чили, Перу и Индонезии. Третий по величине производитель меди, а также один из крупнейших производителей золота и молибдена. Основную часть выручки составляют медная руда (65%) и прокат меди (23%).

Стоимость производства компании продолжает расти: в I квартале 2023 года затраты выросли на 15% по сравнению с предыдущим кварталом и на 17% относительно уровня 2022 года. Это негативно сказывается на прибыльности, а чистая прибыль на акцию снижается четвертый квартал подряд.

Компания прогнозирует достижение себестоимости производства на уровне 1,55 долл./фунт к концу 2023 года, что составит на 3% больше показателя 2022 года.

Предприятие ожидает снижения объема реализации меди в 2023 году на 2% по сравнению с 2022 годом, а объем продаж золота составит тот же уровень, что и в прошлом году.

AbbVie

AbbVie — научно-исследовательская биофармацевтическая компания, образованная в 2013 году на базе Abbott Laboratories. Штаб-квартира расположена в пригороде Чикаго, акции компании входят в состав индекса S&P 500.

Компания стремилась разнообразить доходы из-за возможной конкуренции Humira с биоаналогами на американском рынке. Однако доля этого препарата в общем объеме продаж остается выше 40%, что в ближайшие периоды создает угрозу снижения как выручки, так и прибыли.

Руководство ожидает возвращение к устойчивому росту доходов не раньше 2025 года. AbbVie добилась значительных успехов в продвижении таких препаратов, как Skyrizi и Rinvoq, что сглаживает снижение продаж Humira. Общий доход от двух новых продуктов, вероятно, превысит пиковый результат Humira не ранее 2027 года.

Компания имеет значительный объем долгов, хотя он уменьшился за прошлый год, доля долга в общем капитале всё ещё составляет 79%.

International Business Machines

Международные Машины Бизнеса — один из ведущих поставщиков аппаратного, программного обеспечения и ИТ-услуг для предприятий. В 2021 году компания выделила бизнес управляемой инфраструктуры в отдельную компанию Kyndryl. IBM ведет бизнес по четырем направлениям: консалтинг, программное обеспечение, инфраструктура и глобальное финансирование.

В течение последних пяти лет цены на акции компании неуклонно отстают от показателей индексов и ценных бумаг технологической отрасли.

Исторические особенности некоторых IBM-направлений обусловили структурные перемены: образование Kyndryl и покупка RedHat по высокой цене. В 2020 году компания остановила программу обратного выкупа акций, ранее сокращавшую их стоимость, и пока не возобновила ее.

Нынешняя незаинтересованность инвесторов в акциях IBM связана с её слабой позицией на рынке искусственного интеллекта, что, по нашему мнению, тормозит рост её стоимости.

Occidental Petroleum Corp.

Occidental Petroleum – американская компания, занимающаяся поиском и добычей нефти и газа на месторождениях в США, регионе Ближнего Востока и Латинской Америке.

Хотя нефтегазовые рынки оживились в течение последнего года-полутора, а финансовые показатели многих компаний, занимающихся разведкой и добычей, улучшились за счет повышения цен на нефть, при росте разумно сохранять низкий уровень долговой нагрузки. У Occidental текущее соотношение долга и капитала составляет 52%.

слишком высоко.

По нашему мнению, нефтяные активы Anadarko по типам месторождений и экспорта не полностью совпадают с целями Occidental Petroleum и принесут значительный доход лишь со временем.

Altria Group Inc.

Компания Altria Group занимается производством сигарет, табачных изделий без дыма и спиртных напитков в США и других государствах. К ее известным маркам относятся Marlboro, Virginia Slims, Parliament, Chesterfield и L&M.

Доходы Altria снижаются под влиянием инфляции, повышения процентных ставок, сбоев в международной торговле и всеобщего отказа людей от курения.

Нас беспокоят новые правила, которые делают контроль за табаком и продажей табачных изделий более строгим, а также возможность увеличения налогов на компанию для финансирования государственных расходов США и других развитых стран.

Micron Technology

Микрон — главный американский производитель устройств памяти и мирового лидера по поставке чипов DRAM, NOR и NAND. Предприятие предлагает беспроводные и встроенные решения для памяти вычислительных, коммуникационных, потребительских и промышленных приборов. Штаб-квартира расположена в Бойсе, штат Айдахо.

С начала текущего года компания Micron сталкивается с падением спроса на смартфоны и бытовую технику. Из-за этого образовались излишки товара, которые приходится списать.

В третьем квартале 2023 года руководство компании ожидает значительного убытка по не-GAAP в сегменте потребительской электроники из-за низкого спроса.

Компания уменьшила штат на 15% и снижает производственные возможности. Это может оказаться благоприятным в отдаленной перспективе, однако восстановление спроса и прибыли Micron займёт время.

Johnson & Johnson

Johnson & Johnson — многопрофильная медицинская компания. Разрабатывает, производит и продаёт продукцию в трёх основных направлениях: лекарства, медицинское оборудование и диагностику, а также товары для потребителей.

Высокий спрос на продукцию наблюдается благодаря конкуренции крупных производителей и дженериков. Оценка компании выше средней, если смотреть на мультипликаторы EV/EBITDA и P/E акций за последнее десятилетие.

Компания Johnson & Johnson тратит много средств на создание лекарств по рецептам, и в обозримом будущем мы не прогнозируем стимулов для увеличения доходов, кроме разрешения судебных споров.

Страховщики и иностранные контролирующие органы оказывают влияние на стоимость продукции фирмы.

Модельные портфели

Стратегия предполагает два портфеля акций, торгуемых на американских биржах. Стратеги БКС выбрали эти акции с помощью экспертизы аналитиков Argus Research и собственных исследований. Покрытие, осуществленное Argus Research и БКС, охватывает более 600 эмитентов из США и других стран.

Общие принципы формирования портфелей

В портфель фаворитов вошли акции с рейтингом «Покупать» и положительными прогнозами роста. Портфель аутсайдеров состоит из акций с рейтингами «Держать/Продавать», что отражает ожидания относительно их динамики по сравнению с S&P 500.

Анализ рынка, сегмента и акций проводится за период от 3 до 6 недель и обновляется еженедельно, преимущественно по понедельникам.

Стратеги БКС отобрали акции для списка фаворитов и аутсайдеров на основе фундаментальных и технических показателей, каждый из которых имеет определенный вес при оптимизации.

Каждой акции, находящейся под нашим наблюдением, присваивается уникальный рейтинг, который меняется со временем на основе постоянного мониторинга рыночного и информационного фона. Самые сильные бумаги могут войти в портфели с категорией «лучше рынка» (OW), а самые слабые — в категории «хуже рынка» (UW).

При составлении инвестиционных портфелей ориентируются на сегментированную структуру показательного индекса S&P 500, но в связи с рамками диверсификации возможны отклонения.

Портфель фаворитовИнструмент включает акции с прогнозными ценами выше текущих и рекомендациями аналитиков Argus Research и БКС. Представлены как акции крупных компаний, то есть рыночные лидеры, так и средних и малых размеров в пропорции к рыночной капитализации и коэффициенту бета.

Бета-коэффициент — показатель рыночного риска, отражающий изменчивость доходности акции по сравнению с доходностью рынка, обычно индекса S&P 500 (бета которого равна 1). Чем выше бета-коэффициент у акции, тем выше её рыночный риск. Например, при бете 1,5 можно предположить, что если значение индекса изменится на 1%, то значение этой акции — на 1,5%.

Портфель аутсайдеровВключает акции с негативными прогнозами развития финансовых показателей и рекомендациями «Держать» или «Продавать» от аналитиков Argus и БКС. Портфель представляет собой зеркальную кросс-секцию портфеля фаворитов по ключевым секторам американской экономики. В него включены акции с умеренно-высоким коэффициентом бета, что может предполагать нисходящую динамику при общем падении рынка.

Приобретение акций компаний из неприветливых стран возможно только для инвесторов с особым статусом по постановлению ЦБ РФ. Узнайте, как стать таковым. здесь.

БКС Мир инвестиций