Рынок сельскохозяйственной продукции: что предлагают и востребовано в текущем сезоне?

Проанализируем объем предложения, запасы и сезонность зерновых культур. В зависимости от прогнозов можно формировать стратегию торговли акциями производителей зерна и производных от них продуктов. В завершении рассмотрим результаты работы акций зерна с февраля текущего года. обзора.

Кукуруза и соя

Предложение

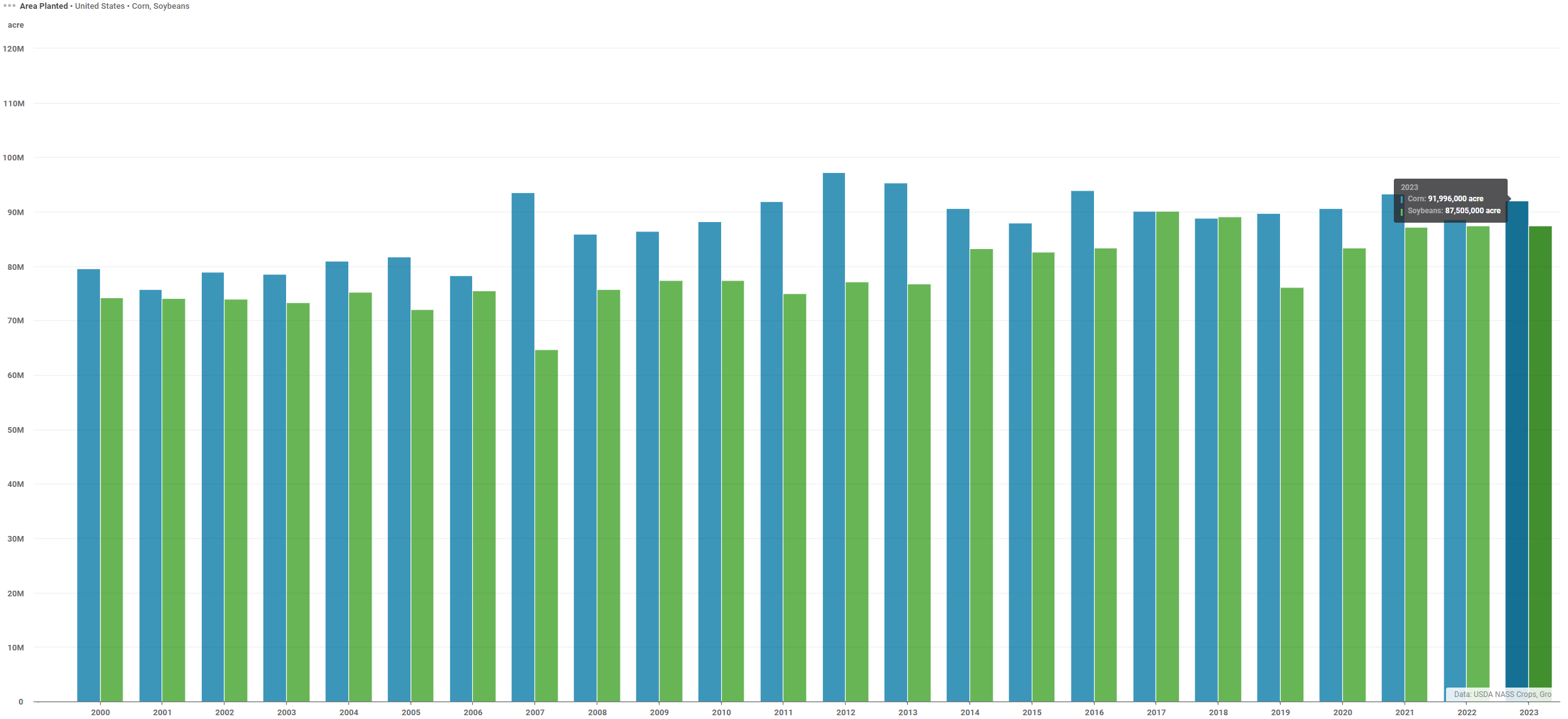

По данным графика, посевные площади кукурузы в США в 2023 году увеличились на 3,8% по сравнению с прошлым годом, а площади сои оставались стабильными (+0,06%).

Запасы

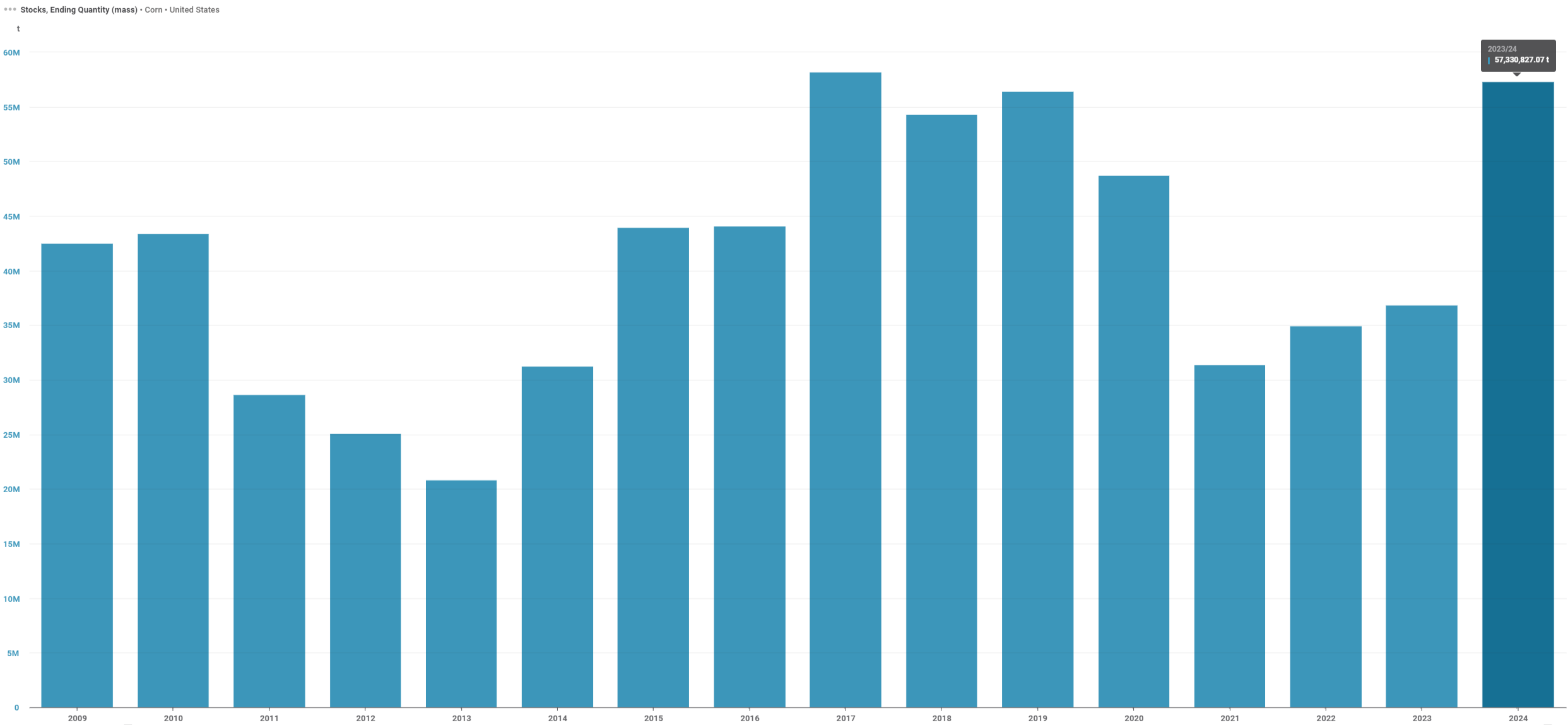

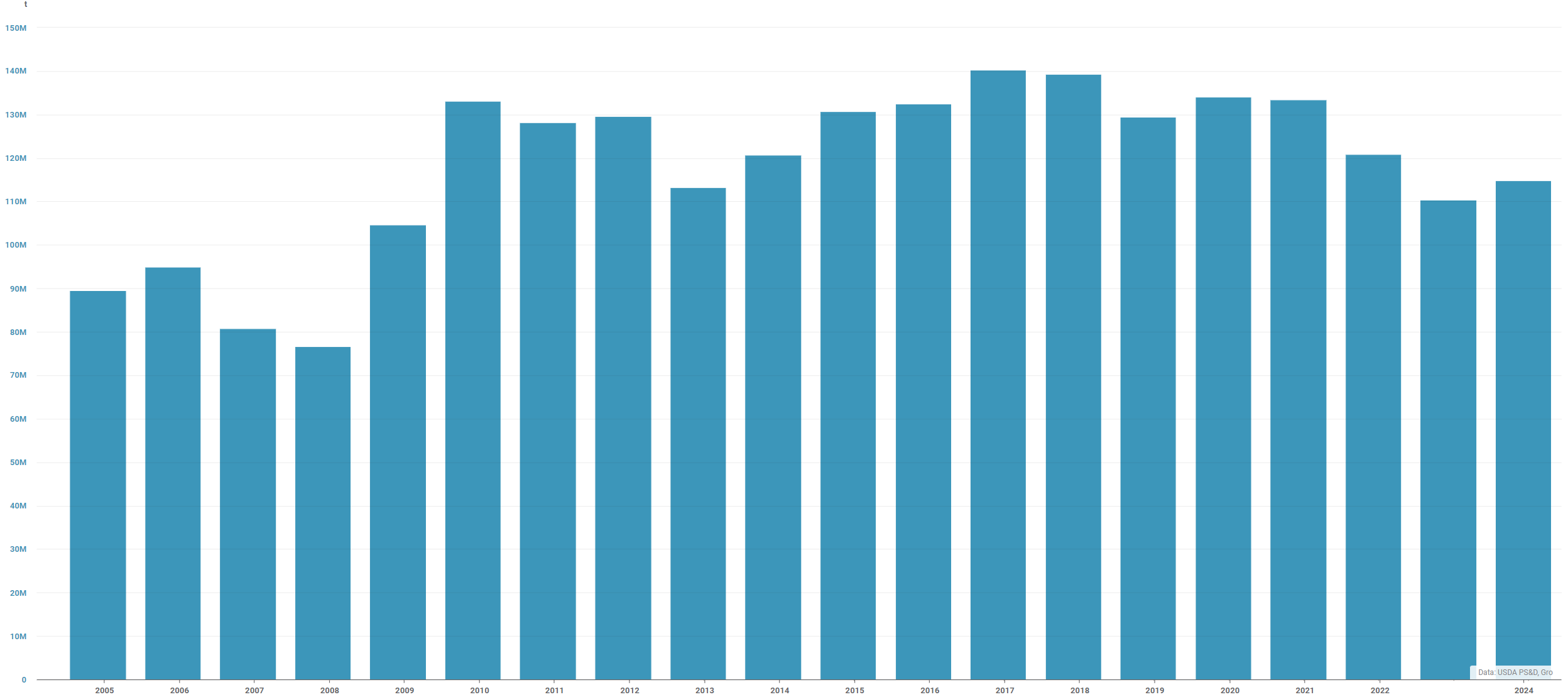

По итогам 2024 года запасы кукурузы в США могут составить 57,3 миллиона тонн, что на 55% больше, чем годом ранее. Такой объем будет близок к показателям 2017–2019 годов.

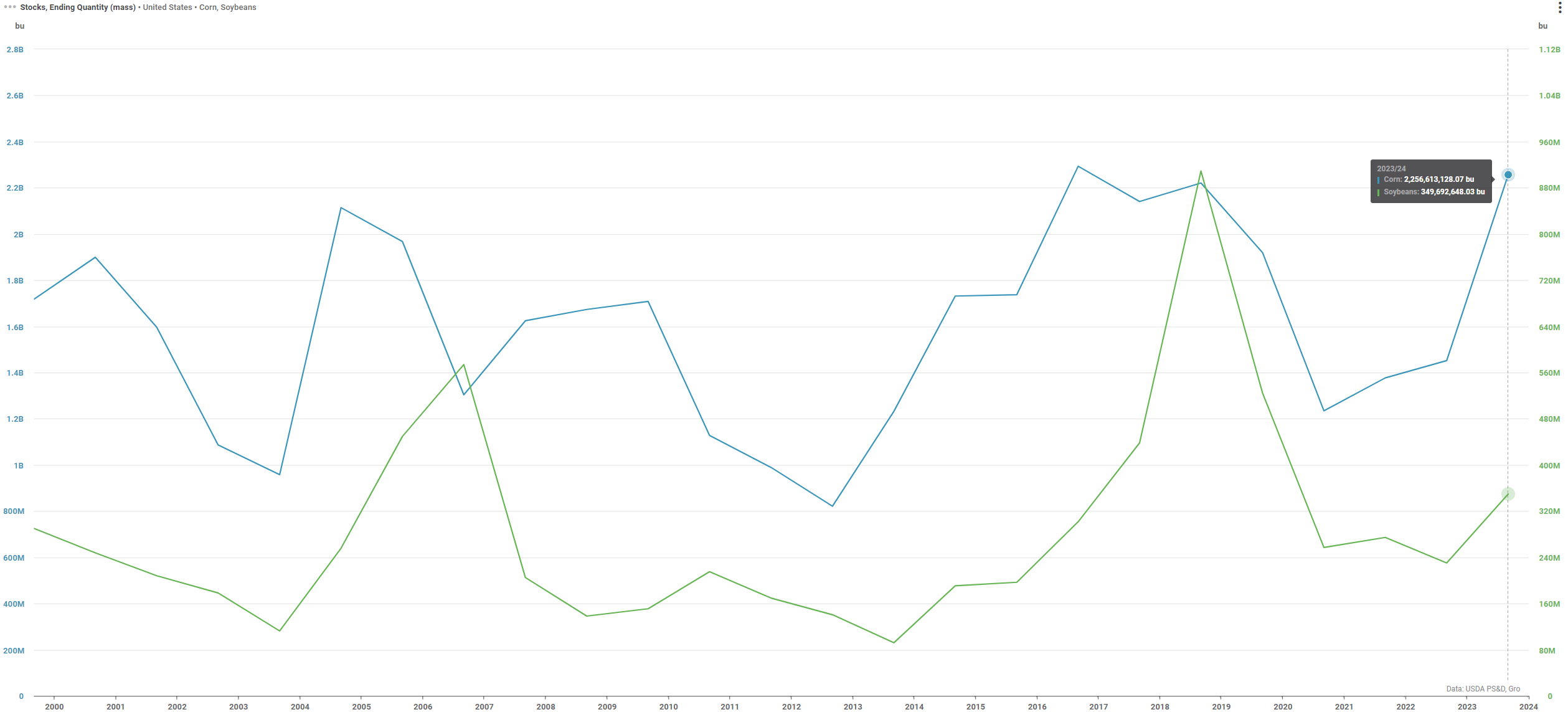

В маркетинге 2023/24 прогнозируется восстановление запасов кукурузы и сои, которые снижались с 2020 по 2022 год. Представлены ожидаемые объёмы этих зерновых культур.

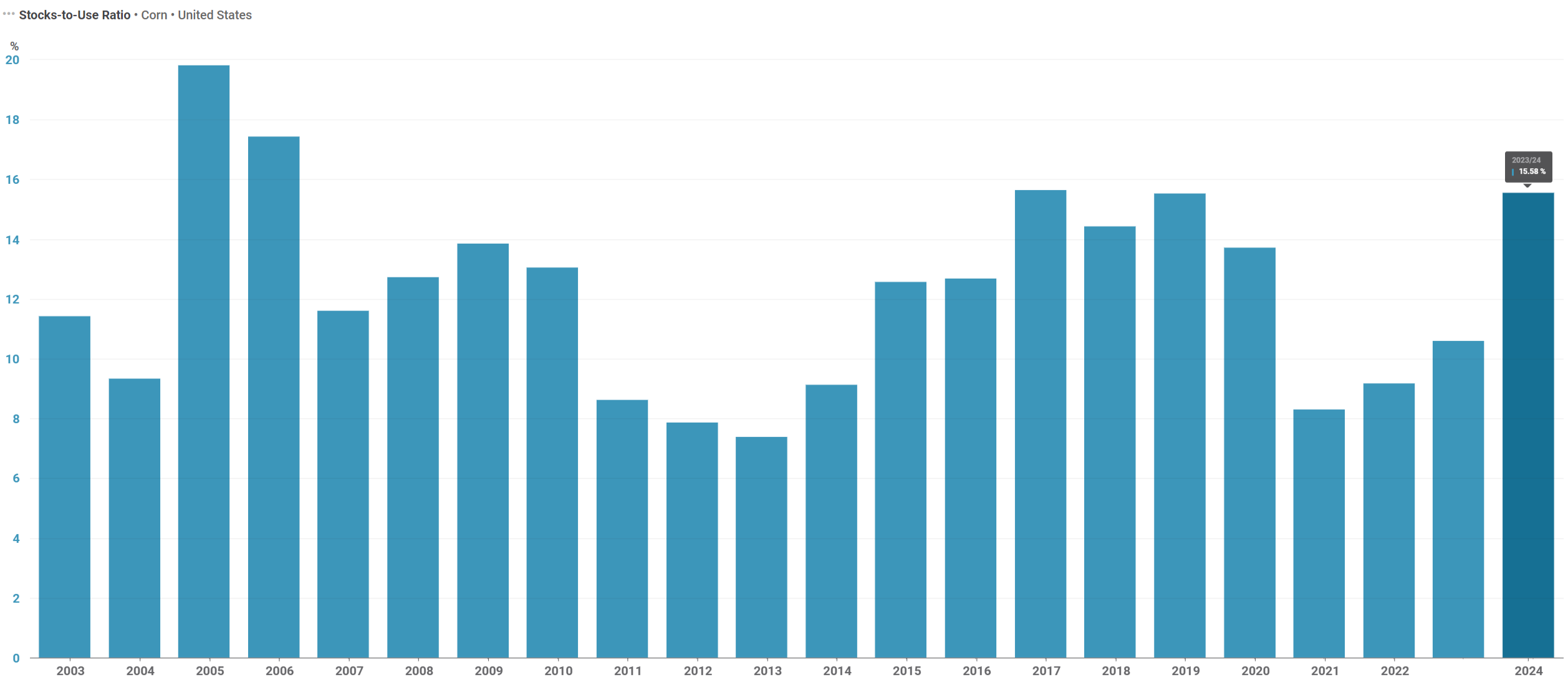

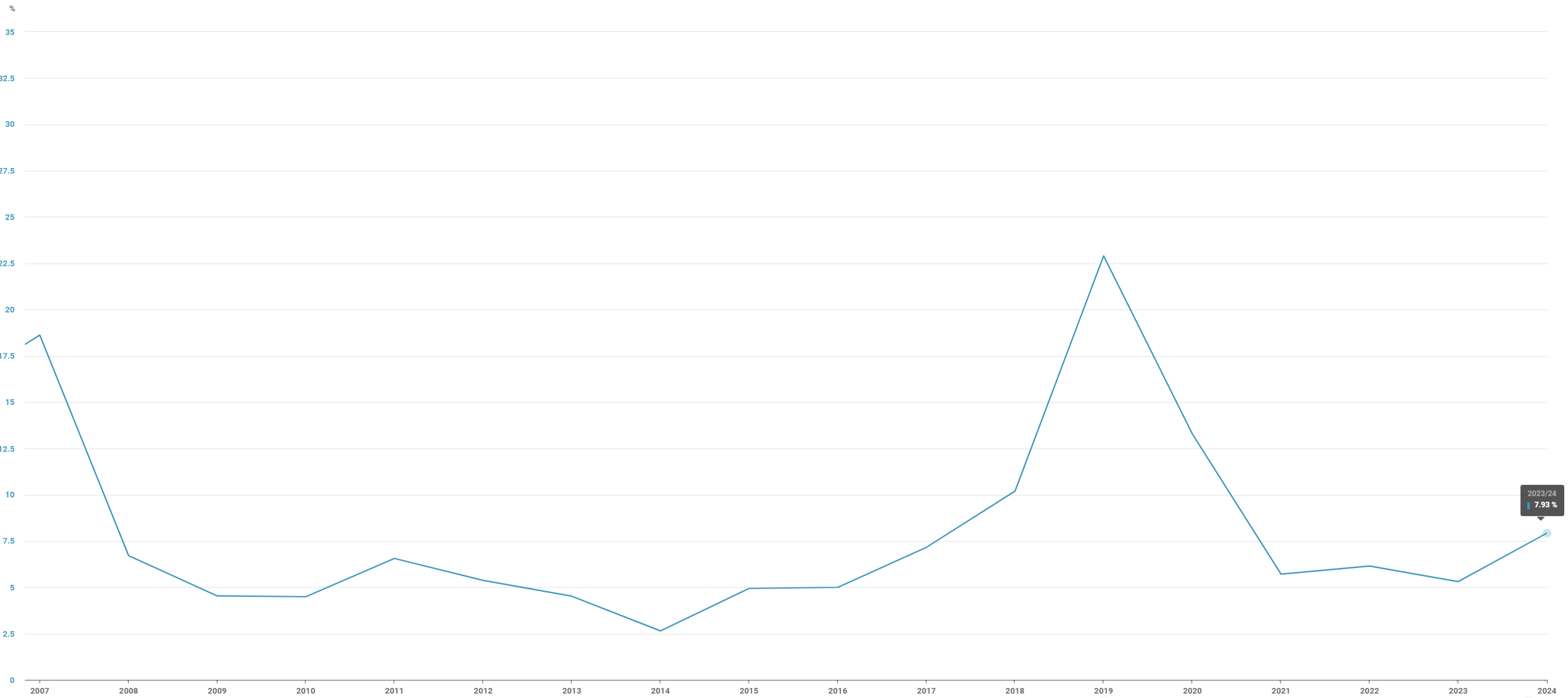

Отношение запасов к потреблению.

Прогноз соотношения кукурузы на 2023/24 — 15,58%.

Прогноз соотношения сои в 2023/24 году составляет 7,93%. Чем выше соотношение, тем больше запасов. В то же время фьючерсный спред на сою за июль–ноябрь составил обратное значение $1,83 из-за сильного внутреннего спроса. Этот спред может указывать на более сложную ситуацию с запасами сои, чем прогнозирует USDA.

РезюмеПредполагается высокая урожайность кукурузы, что может привести к понижению цены в межсезонье 2024 года до уровня сентября 2021 года – лета 2019 года. Урожай сои меньше, а спрос на дробление для биотоплива высок. Благодаря этому снижение цен ожидается более умеренным, но с учетом корреляции с кукурузой предполагается их понижение.

Пшеница

Мировое предложение (экспорт и импорт)

В 2023/24 годах прогнозируют увеличение мировых поставок пшеницы на 1,7%. Это связано с ростом поставок из Аргентины, Канады, ЕС и Китая, которые скомпенсируют снижение поставок из Австралии, России и Украины. Но неблагоприятные условия в некоторых странах могут сократить ожидаемый USDA прирост предложения пшеницы.

В Китае обильные дожди во второй половине сезона выращивания пшеницы снизили качество зерна и заставили использовать значительную часть урожая для кормления скота. В связи с этим Министерство сельского хозяйства США увеличило прогноз импорта пшеницы в Китай на 2023/24 год до 12 млн тонн (+14,3% по сравнению с предыдущим годом).

В Евросоюзе посевы испытывают негативное воздействие от ухудшающейся погоды, а повреждение дамбы в Украине грозит снизить урожай пшеницы.

Посевные площади (дисбалансы производства)

Сокращение посевных площадей и низкая урожайность в Украине скажут на урожае 2023/24 года. Производство пшеницы ожидается на уровне 16,5 млн тонн (-21% год к году). Экспорт прогнозируется на 10 млн тонн (-33% год к году).

Эль-Ниньо в Австралии может негативно сказаться на производстве пшеницы после рекордных урожаев за три года подряд. В текущем сезоне прогнозируется снижение производства на 30%, до 26,2 млн тонн, по сравнению с прошлым годом.

Запасы

График демонстрирует прогнозируемые мировые запасы пшеницы в 2024 году, исключая Китай. Запасы находятся на минимальном уровне с сезона 2008/09 годов. В сезоне 2023/24 ожидается незначительное увеличение запасов (+4% по сравнению с прошлым годом).

РезюмеВ связи с малыми запасами и расхождениями в объёмах по разным странам, цена на пшеницу может колебаться сильнее, чем на кукурузу. Тем не менее, в июне-июле ожидается снижение цен.

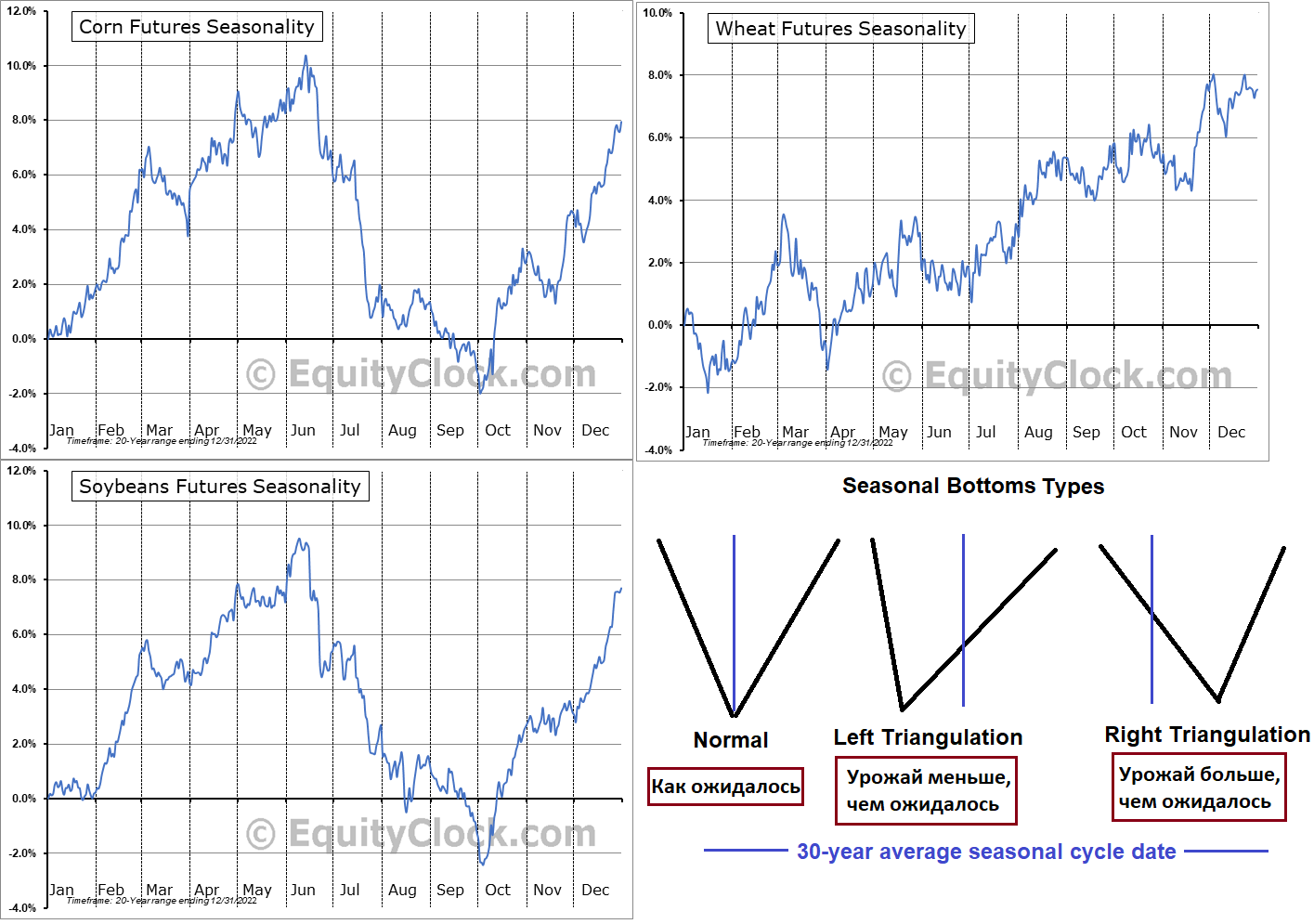

Сезонность

У кукурузы и сои схожий сезонный цикл. Рост цен в мае–июне наблюдается из года в год, что подтверждается данными 2023 года. С середины лета до сбора урожая (ноябрь–декабрь) у этих зерновых самый низкий период. За двадцать лет минимум цен фьючерсов на кукурузу приходится на конец сентября и начало октября.

Цены на пшеницу меняются в течение года нелинейно. В период с весны до июля цены обычно падают, после сбора урожая они начинают расти и сохраняются на высоком уровне до начала следующего сезона.