Прогноз рынка сельхозпродукции: что предлагают продавцы и покупатели?

Анализируем объём предложения, запасы и сезонность зерновых культур. По прогнозам можно формировать стратегию торговли акциями производителей зерна и производных продуктов. В завершение разберёмся с результатами работы акций зерна с февраля. обзора.

Кукуруза и соя

Предложение

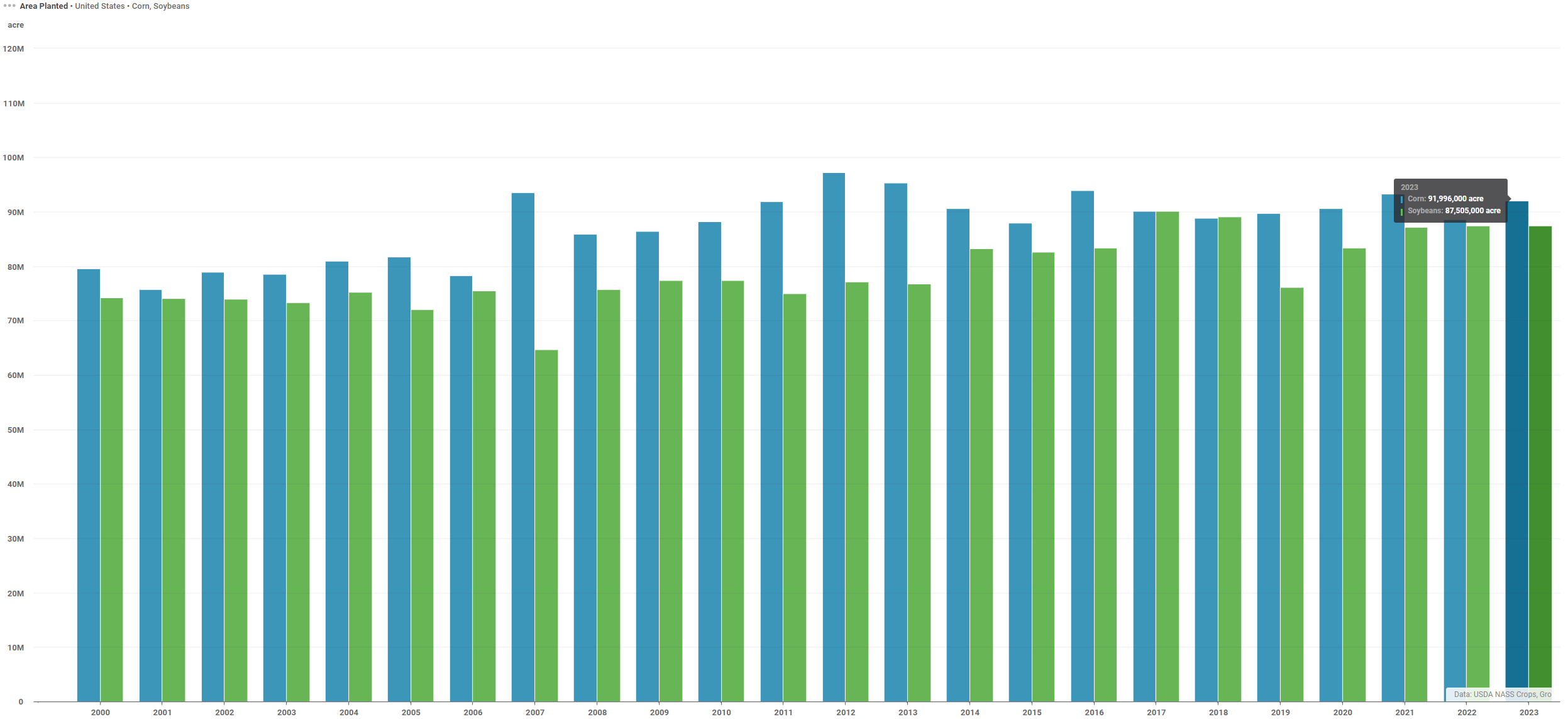

В 2023 году посевные площади кукурузы в США увеличились на 3,8% по сравнению с предыдущим годом, а площади сои незначительно изменились (+0,06%).

Запасы

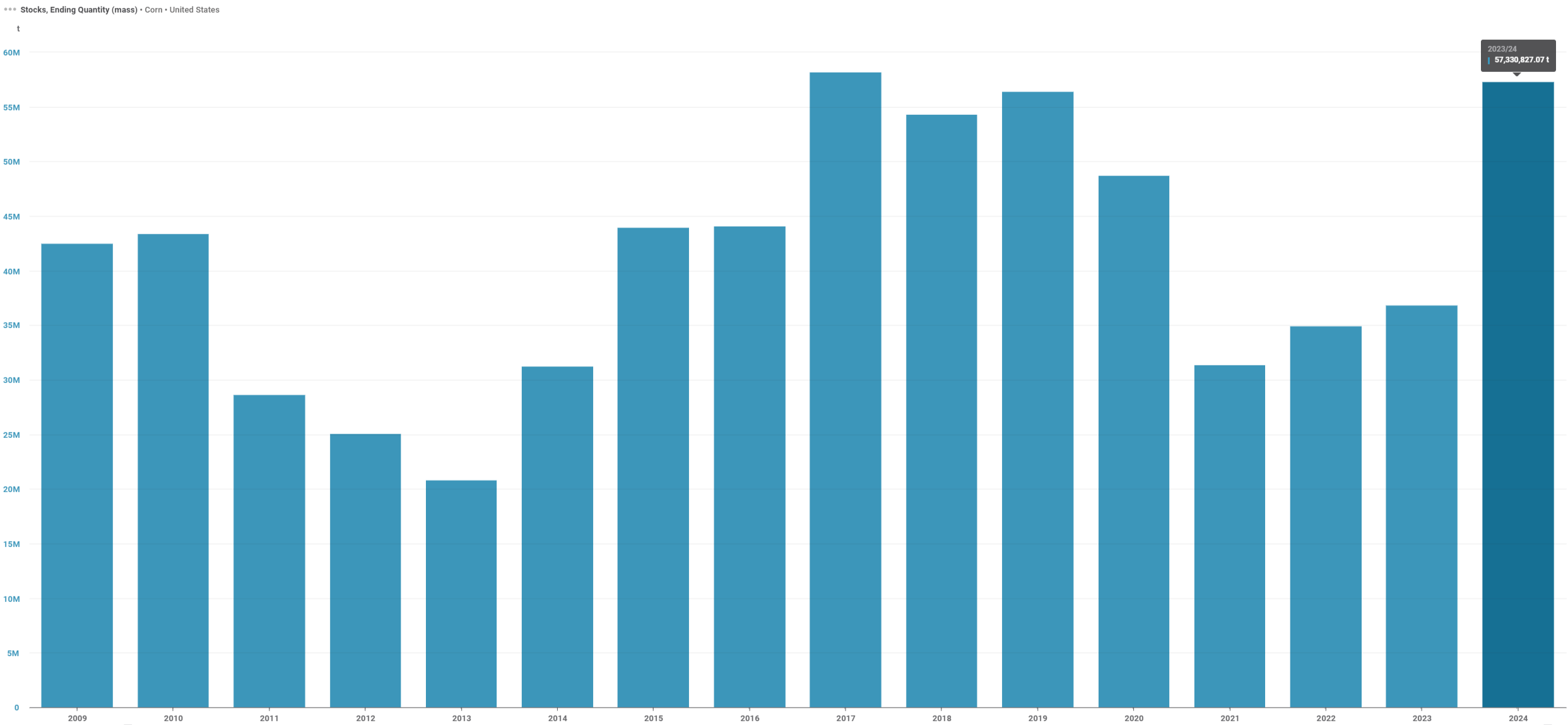

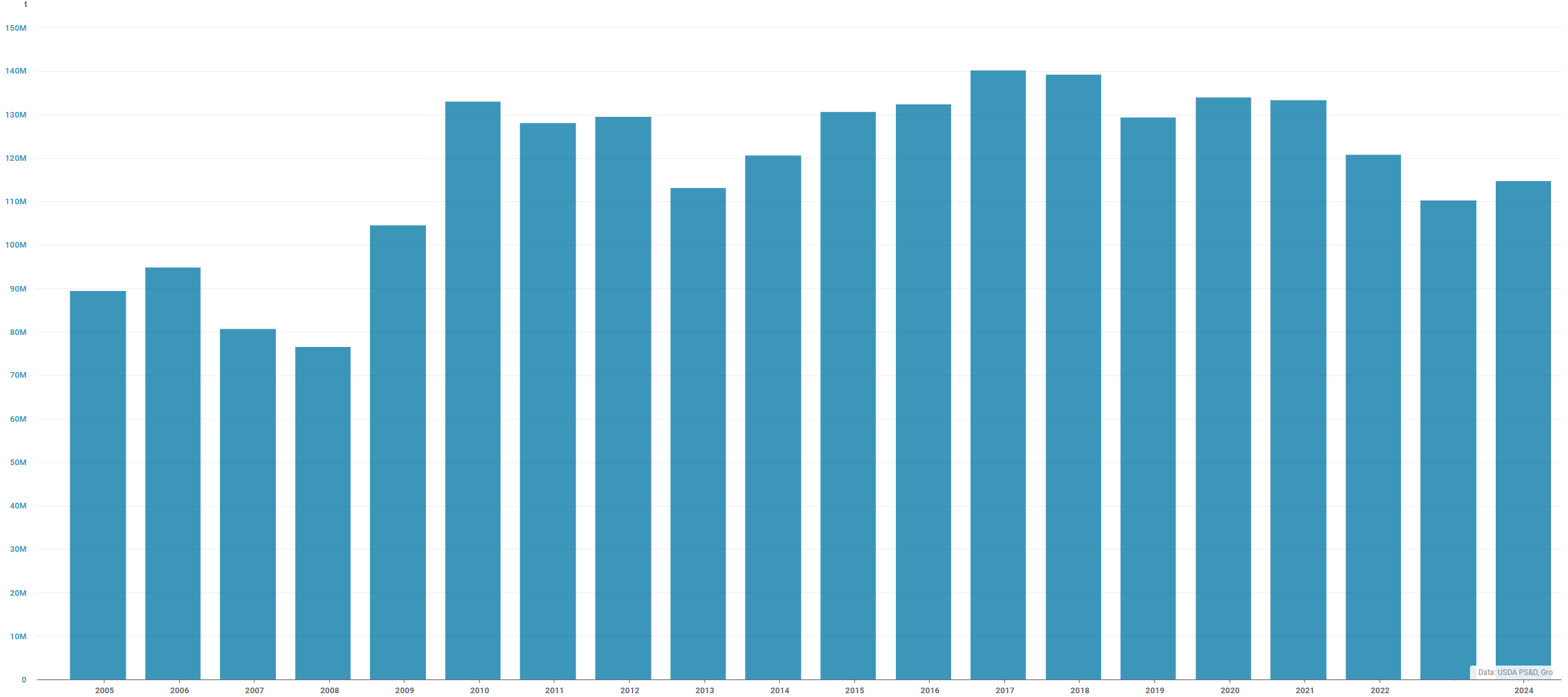

В США по итогам 2024 года запасы кукурузы прогнозируются на уровне 57,3 млн тонн (+55% год к году). Предполагаемый объем приближается к высокому уровню, наблюдаемому в период с 2017 по 2019 годы.

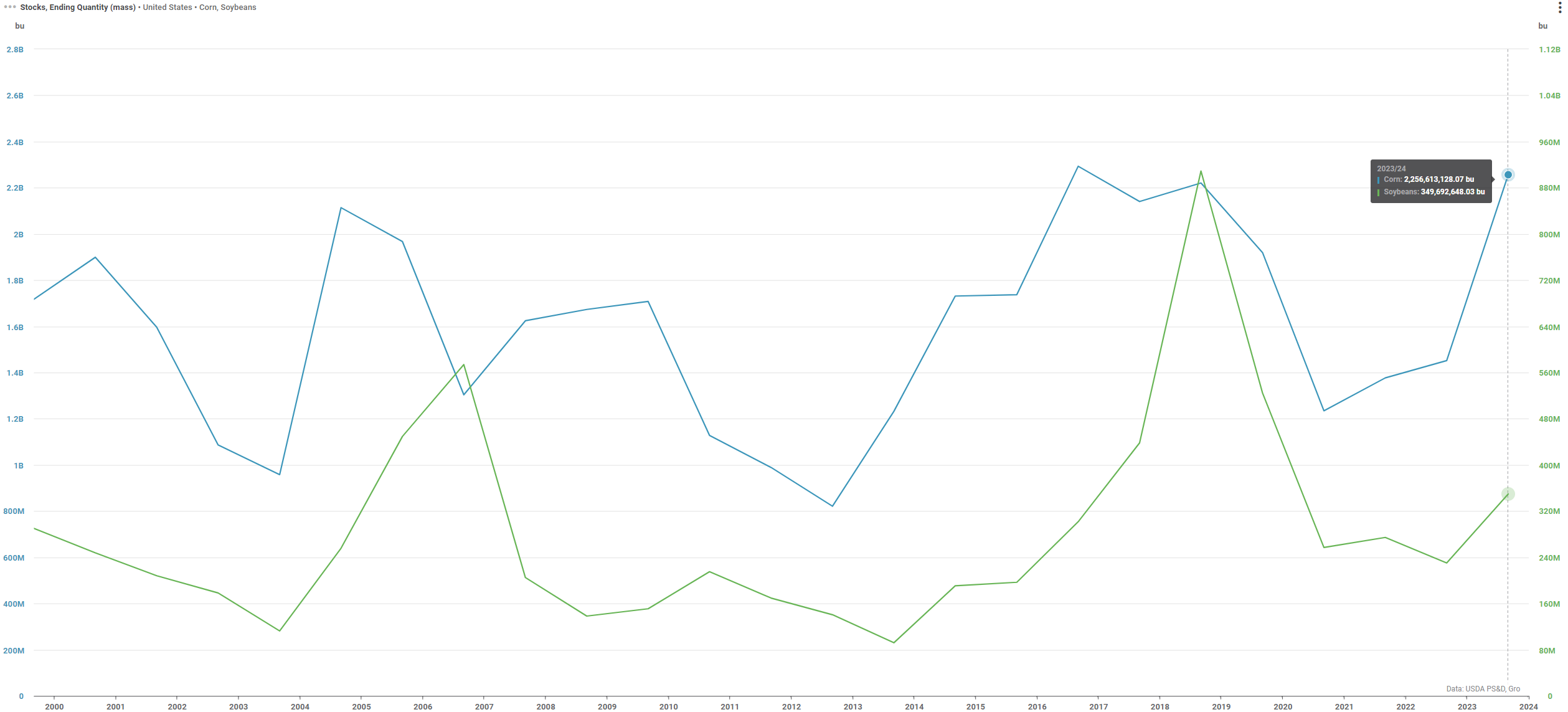

В маркетинговом сезоне 2023/24 планируется восстановление запасов кукурузы и сои, которые были ограничены в период с 2020 по 2022 годы. Представлены ожидаемые объемы этих зерновых культур.

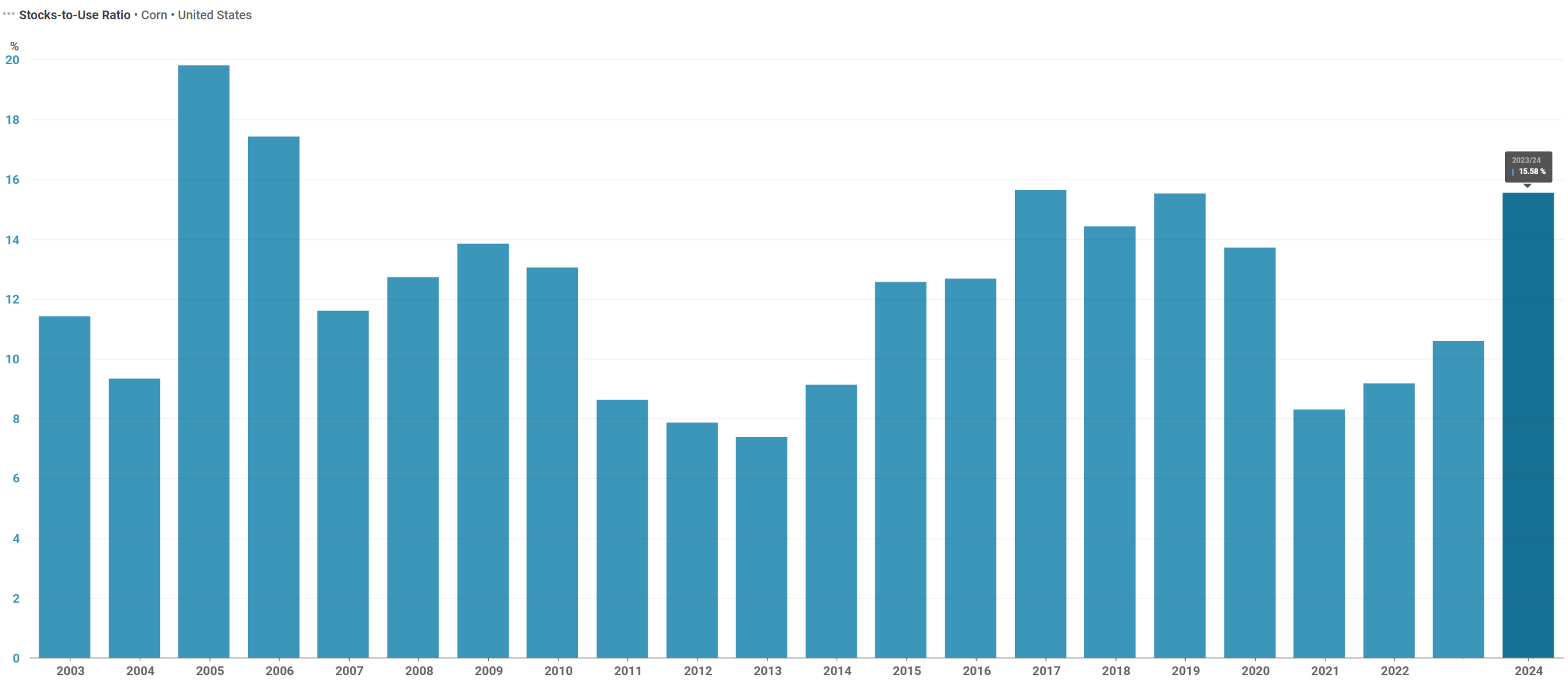

Отношение запасов к потреблению.

Прогноз соотношения кукурузы на 2023/24 — 15,58%.

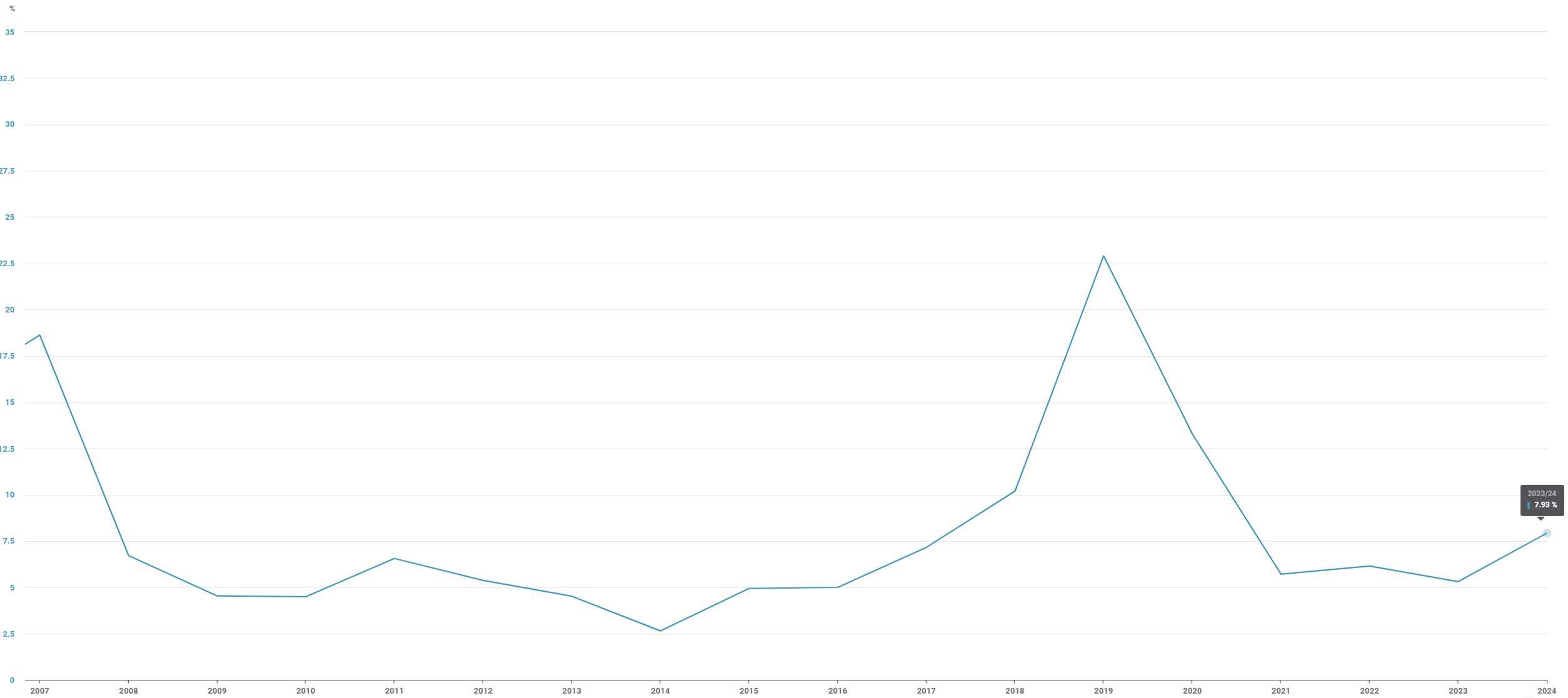

Предполагается, что соотношение сои в 2023/24 году составит 7,93%. Чем выше это соотношение, тем больше запасов. Фьючерсный спред на сою на июль–ноябрь достиг обратного значения $1,83 из-за высокого внутреннего спроса. Такой спред может указывать на более сложную ситуацию с запасами сои, чем прогнозирует USDA.

РезюмеВысокие прогнозы урожая кукурузы могут привести к падению ее цены в межсезонье 2024 года до уровня минимумов сентября 2021 года – лета 2019 года. У сои объемы меньше, а спрос на дробление для биотоплива высок. Из-за этого снижение цен будет более мягким, но учитывая связь с кукурузой, ожидается их падение.

Пшеница

Мировое предложение (экспорт и импорт)

В 2023/24 году мировой объем поставки пшеницы увеличится на 1,7% благодаря росту поставок из Аргентины, Канады, ЕС и Китая, которые скомпенсируют снижение поставок из Австралии, России и Украины. Неблагоприятные условия в некоторых странах могут повлиять на предсказываемый USDA рост предложения пшеницы.

В Китае в конце сезона посевов пшеницы регионы выращивания столкнулись с сильными дождями, которые снизили качество зерна и заставили использовать большую часть урожая для кормления скота. В связи с этим Министерство сельского хозяйства США увеличило прогноз импорта пшеницы в Китай до 12 млн т в сезоне 2023/24 (+14,3% по сравнению с предыдущим сезоном).

В Евросоюзе посевы испытывают трудности из-за ухудшающейся погоды, а повреждение дамбы в Украине грозит значительным сокращением урожая пшеницы.

Посевные площади (дисбалансы производства)

На Украине уменьшение посевных площадей и более низкая урожайность повлияют на урожай в сезоне 2023/24. Производство пшеницы сократится до 16,5 млн тонн (-21% к прошлому году), а экспорт — до 10 млн тонн (-33% к прошлому году).

В Австралии ожидается, что Эль-Ниньо негативно повлияет на производство пшеницы после рекордных урожаев три года подряд. В настоящее время ведется посев урожая 2023/24, и ABARES прогнозирует снижение производства на 30% по сравнению с прошлым годом до 26,2 млн тонн.

Запасы

График показывает прогноз мировых запасов пшеницы на 2024 год, исключая Китай. Уровень запасов самый низкий с сезона 2008/09. В сезоне 2023/24 ожидается незначительное увеличение запасов (+4% к предыдущему году).

РезюмеВ связи с малым количеством зерна и рассогласованностью поставок по странам пшеница может быть более волатильной, чем кукуруза. В июне-июле ожидается снижение цен.

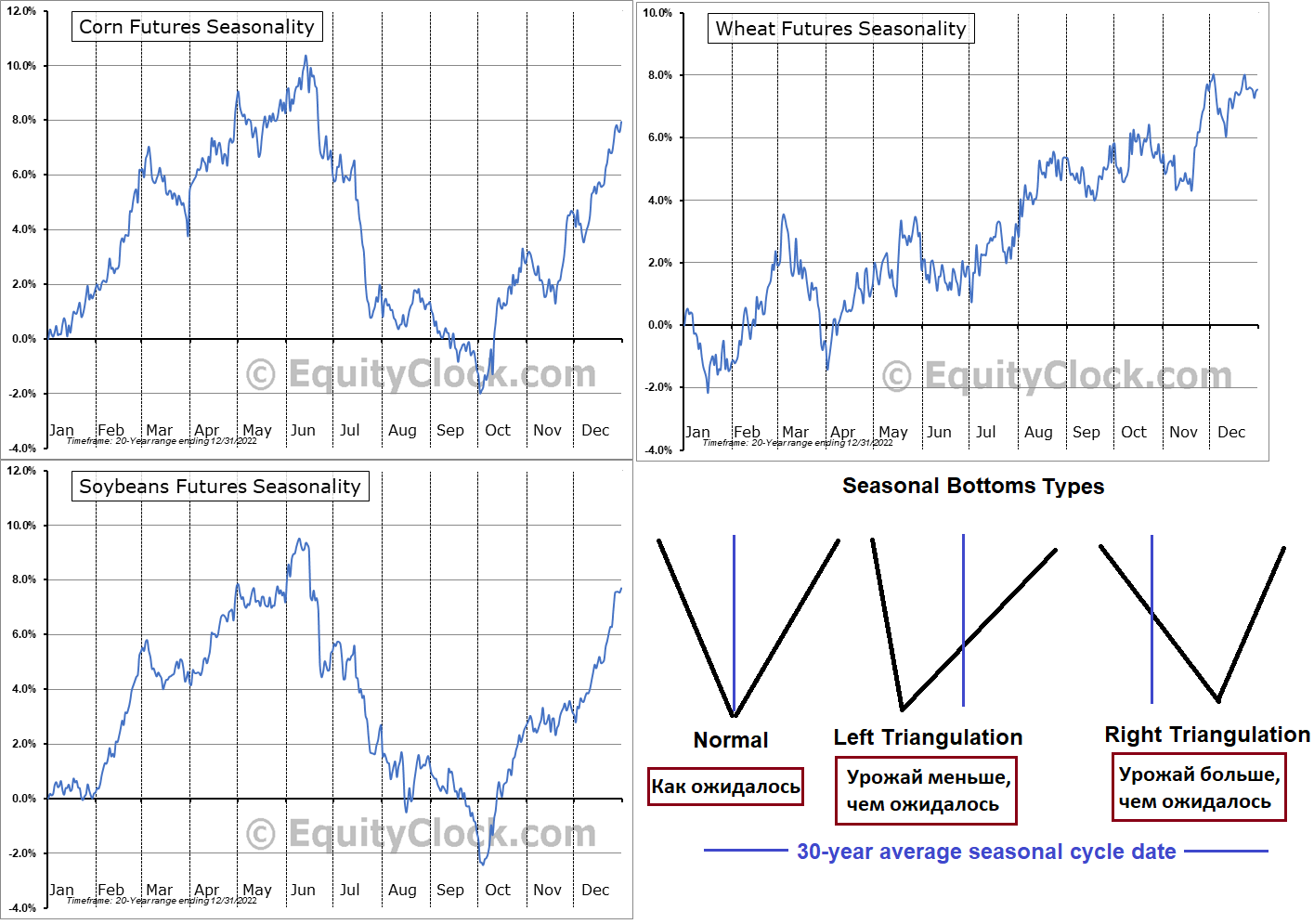

Сезонность

У кукурузы и сои сходный сезон роста. Цены, как правило, увеличиваются с мая по июнь, что наблюдается и в текущем году. С середины лета до сбора урожая (ноябрь-декабрь) цены на эти зерновые обычно самые низкие. За двадцать лет минимум цен на фьючерсы по кукурузе фиксировался в конце сентября — начале октября.

Цены на пшеницу меняются сезонно, показывая слабую связь с другими товарами. Рынки пшеницы обычно снижаются с весны до сбора урожая в июле, а затем растут осенью и зимой.