Тактическое видение: среднесрочная облигационная стратегия

Прогноз рынка долга в иностранной валюте остаётся умеренно негативным. В портфеле заменяем эмиссию ЗО29-1-Д на ЗО31-1-Д.

«Новые лица» в замещающих облигациях.Изменение стоимости национальной валюты, превышающее 84 рубля за доллар, и прогноз роста выпуска замещающих облигаций обуславливают сохранение осторожно-негативного отношения к рынку валютных облигаций.

Рынок замещающих облигаций оживает: активному размещению таких бумаг Газпрома присоединится ФосАгро. На ПМЭФ-2023 эмитент и Газпромбанк заключили соглашение об выпуске замещающих облигаций к еврооблигациям с погашением в 2025 и 2028 годах.

В ходе ПМЭФ-2023 представитель Минфина Иван Чебесков сообщил о том, что критериев освобождения от обязательного замещения еврооблигаций локальными долговыми бумагами пока нет. Это сохраняет ожидания увеличения темпов роста объемов замещающих облигаций.

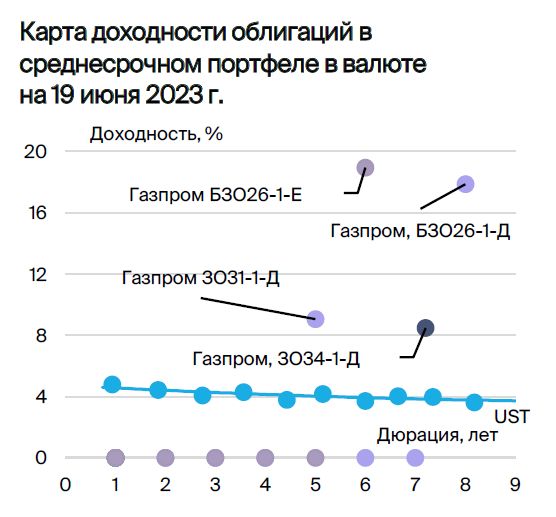

Из-за окончания размещения выпуска ЗО31-1-Д и продолжающейся фазы размещения ЗО29-1-Д исключаем из портфеля выпуск Газпром капитала ЗО29-1-Д и вносим ЗО31-1-Д. Потенциальный доход — 21% за полгода.

Эмитенты и выпуски

Газпром

Серии ЗО34-1-Д, ЗО29-1-Д, БЗО26-1-Д и БЗО26-1-Е

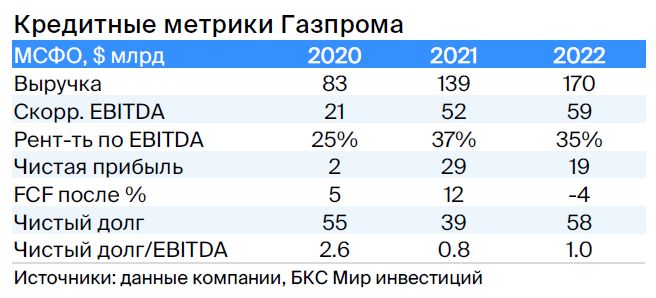

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и монополизирует экспорт через трубопроводы. В 2022 году выручка от газа, нефти и остальных товаров составила 66%, 29% и 5% соответственно. EBITDA распределился следующим образом: 62%, 33% и 5%. Себестоимость добычи газа и нефти среди самых низких в мире.

Задолженность очень мала: показатель Чистый долг/EBITDA равен 1,0х, и ожидается его поддержание на уровне 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в объёме $17 млрд (достаточно для погашения всех долгов в течение года и более), а также господдержке. Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

• Выпуск ЗО34-1-ДПредлагает рассчет спред к замене ЛУКОЙЛ-31 при равном уровне кредитного риска на 1,6%.

• Выпуск ЗО31-1-ДПредлагается рассрочка по ставке 2,5% для замен на ЛУКОЙЛ-31 при аналогичных кредитных рисках.

• БЗО26-1-ДФактически очень близок к облигации с субординацией, выпущенной по старым правилам. Это потому что невыплаченные купоны накапливаются, на них начисляются проценты и их необходимо выплатить вместе с дивидендами. В истории разница доходности этого инструмента по отношению к колл-опциону и старшему выпуску не превышала 1,3%. В долгосрочной перспективе после даты первого колл-опциона купоны составят 7,6–8,6%, при текущем уровне UST, а доходность к колл-опционам — 9,1–12,8%.

• БЗО26-1-ЕКурс торгуется с доходностью выше, чем у долларовой, что не соответствует принципу равенства процентных ставок для доллара и евро.

РУСАЛ

Серия БО-05

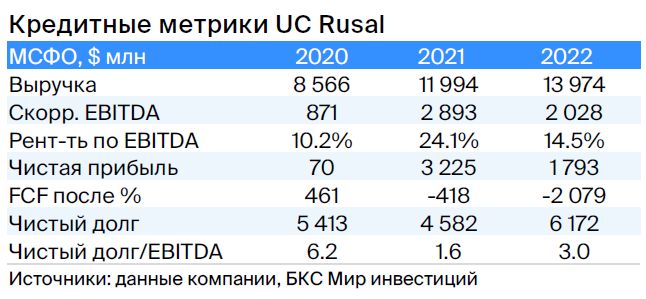

РУСАЛ, российская компания, занимается производством алюминия и занимает пятую часть мирового рынка (без учёта Китая — десятую). Низкая стоимость электроэнергии (30%) делает себестоимость производства алюминия одним из самых низких показателей в мире.

Предприятие также владеет 28%-ной долей в «Норильском никеле» стоимостью более 8 миллиардов долларов. Задолженность средняя, но с учетом дивидендов «Норникеля» и падения курса рубля — низкая: предсказывается уменьшение чистой задолженности до нуля за два года при умеренных выплатах дивидендов. Акционеры: EN+ — 57%, SUAL Partners — 25%, в свободном обращении — 18%.

Выпуск БО-05Из-за ожидаемого убыточного чистого долга и международного бизнеса, составляющего 20% от EBITDA, облигации могут иметь доходность, сравнимую с облигациями Полюса и Роснефти.

Аналитики БКС Мир инвестиций считают акции РУСАЛа одними из самых перспективных. «Покупать» и целевой ценой 61 руб.

БКС Мир инвестиций