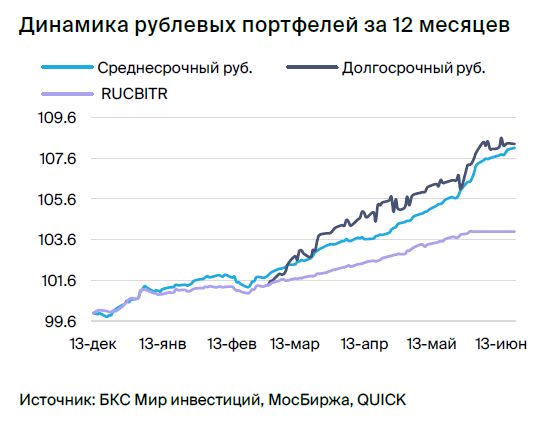

Тактическое управление: среднесрочные облигации в рублях.

Предположительный рост российского рынка облигаций поощряет оптимистичное отношение к нему. Внутри фондового портфеля меняем ОФЗ 26237 на ОФЗ 26242.

Главное

Инфляция за неделю составила 0,05%, снизившись с 0,21%. Это указывает на стабилизацию и является положительным фактором.

Падение стоимости рубля может оказывать давление на уровень цен.

Экономический блок обратил внимание на нехватку товаров — это хорошо.

Лимиты на новые выпуска ОФЗ у Сбербанка исчерпаны — это плохо.

Предполагается, что доходность долговых обязательств государственного федерального займа составит 8,25% годовых в первом квартале 2024 года.

В среднесрочном рублёвом портфеле из облигаций меняем ОФЗ 26237 на 26242.

В деталях

Инфляция снизилась, но мы продолжаем пристально наблюдать за динамикой. Инфляция вернулась к уровню менее 4% в годовом исчислении. Наблюдаем за потенциальным воздействием ослабления рубля на инфляцию, которое с начала года было лишь кратковременным.

Экономический блок оперативно отреагировал на заявление ЦБ о возможной угрозе дефицита товаров, которая может спровоцировать инфляцию спроса, подобную ситуации 2021 года. М. Орешкин заявил, что правительство будет стремиться решить эту задачу, что снизит вероятность существенного повышения ставки в текущем и следующих годах.

Ожидается снижение доходности долгосрочных ОФЗ до 8,25% в первом квартале 2024 года вследствие смягчения риторики Центрального банка.

Заменяют ОФЗ 26237 на 26242 с одинаковым сроком и дюрацией, но большей доходностью на 0,25%. Цена выпуска 26242 выше, чем цена выпуска 26237, поскольку выпуск 26242 торгуется на аукционах. Уже размещено 45% выпуска 26242, и предполагается полное размещение до конца года. По этой причине премия в размере 0,25%, как и с ОФЗ 26237 полгода назад, будет уходить.

Мы также предполагаем повышение ставки ЦБ до 8,0% в этом году, но пресс-релиз может стать нейтральным. Это может понизить доходность ОФЗ, так как в них заложена ставка 8,5–9,0%. При снижении доходности на 0,75%, с YTM 10,1% ожидается доход 8%+ за полгода и 20%+ — за год, что выглядит привлекательно.

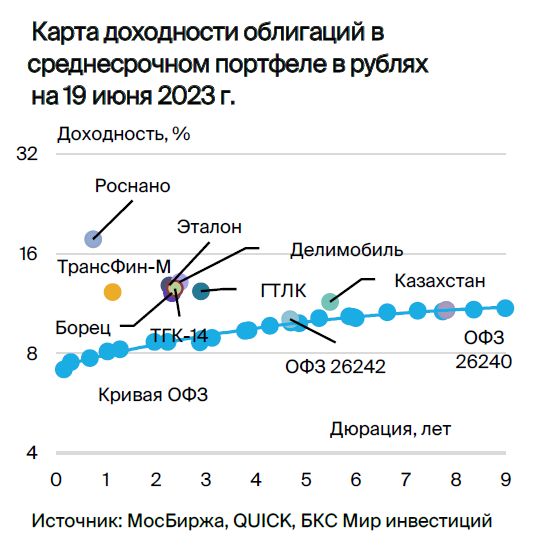

Эмитенты и выпуски

Эталон

Серия 002P-01

Строительство жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге — основная деятельность компании. Основой кредитоспособности являются низкий чистый долг (0,9х на конец 2022 года), средняя рыночная позиция и предполагаемая поддержка от АФК Система. Структура акционерного состава: АФК Система — 49%, Mubadala (государственная компания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%.

Выпуск 002P-01Актив торгуется на 50 базисных пунктов выше своей кривой и на 140-190 базисных пунктов выше показателей лидеров отрасли с подобным уровнем риска.

Аналитики БКС Мир советуют покупать акции Эталона по цене 110 рублей.

Каршеринг Руссия

Серия 001Р-02

Делимобиль, работающий под брендом Каршеринг Руссия, занимает лидирующие позиции на российском рынке совместного использования транспортных средств. С 2015 года компания расширила своё присутствие до десяти городов и охватывает более 25% городского населения. В Москве доля рынка Делимобиля составляет около 50%.

Высокая рентабельность по EBITDA — 25%, но по операционной прибыли она равна 11%. Задолженность эмитента включает лизинг и акционерные займы. Долговая нагрузка средняя: соотношение чистый долг/EBITDA на 31 декабря 2022 года — 3,9х, прогнозируемый показатель в 2023 году не превышает 3,0x.

По состоянию на 31 декабря 2022 года денежные средства достаточно для покрытия краткосрочных обязательств текущего года, с учетом пролонгации займов от связанных сторон — 6,4 млрд рублей. Компания является основным операционным активом Delimobil Holding S.A., акционерами которой являются основатель и председатель совета директоров компании Винченцо Трани (87%) и Банк ВТБ (13%).

Акции компании «Каршеринг Россия» оцениваются на 100–150 базисных пунктов выше ценных бумаг с широкой разницей к ОФЗ. За полгода потенциальная прибыль может составить более 8%.

Борец

Серия 001P-01

Компания «Борец» является одним из главных поставщиков нефтяного оборудования в России. Продукция компании, в том числе насосы для добычи нефти с глубины, занимает долю рынка в 30%. На стабильном российском рынке компания генерирует две трети своей выручки.

В 2022 году у компании коэффициент Чистый долг/EBITDA составил 2,4х — значительное снижение с 3,9х в первом полугодии из-за оборотного капитала и роста маржинальности. Крупные компании — Роснефть, Газпром, Сургутнефтегаз и ЛУКОЙЛ составляют около 50% клиентов. Рентабельность по EBITDA средняя по рынку — более 20%. Акционеры: Tangent Fund Limited (конечные бенефициары Григорий Штульберг и Марк Шабад) — 92%, казначейские — 5%.

Мы считаем, что выпуск 001P-01Может снизить доходность на 1%, а раз Spread до 250 базисных пунктов с 360 базисных пунктов из-за хороших результатов во II полугодии 2022 года и в целом за 2022 год при стабильной добыче нефти в России и мире, а также осуществленном рефинансировании краткосрочного долга. Прогнозный доход — 9% за полгода.

Казахстан

Серия 11

В Казахстане экономика устойчива к кризисам благодаря плавающему курсу национальной валюты, высокой доле экспорта (33% от ВВП) и отрицательному чистому долгу (-2% от ВВП). Такая ситуация повышает привлекательность экспорта, улучшает торговый баланс и увеличивает налоговую базу.

Выпуск серии 11 торгуется со спредом 30–50 б.п. к собственной кривой

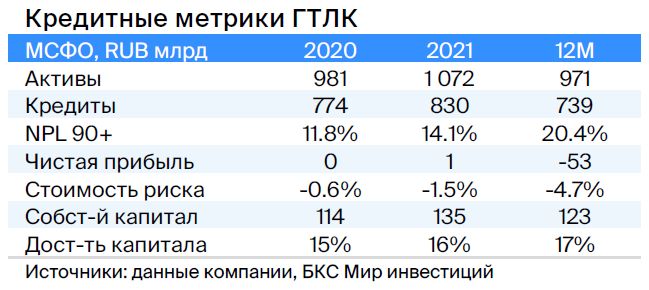

ГТЛК

Серия 001P-07

Государственный Транспортный Лизинговый Комплекс — учреждение, оказывающее финансовую поддержку транспортной сфере России с помощью лизинга. Полным владельцем ГТЛК выступает государство через Министерство транспорта.

Финансовая устойчивость банка обеспечивается мощной поддержкой акционеров и высоким капитальным фондом (Капитал/Кредиты 24%). С 2015 года проведена дополнительная эмиссия на сумму 182 млрд рублей, включая 58 млрд рублей в 2022 году. Основным заемщиком, Аэрофлотом (17% от портфеля), обладают очень сильной государственной поддержкой.

По выпуску 001P-07Предположим сужение спреда до 180–230 базисных пунктов, так как по сравнимым бумагам РСХБ и ВЭБа он равен 150 и 110 пунктам соответственно, а также к собственным облигациям с аналогичной длительностью погашения – 200–300 пунктам.

ТрансФин-М

Серия 001Р-07

Предприятие располагает автопарком из семидесяти тысяч вагонов (малая доля рынка – шесть процентов) и оказывает услуги по транспортировке металлов, угля и грузов в качестве железнодорожного оператора.

Низкая долговая нагрузка: чистый долг/EBITDA равен 1,4x, а цены на аренду полувагонов находятся на локальных максимумах. Компания обладает высокой ликвидностью — 43 млрд руб., которых достаточно для погашения всех долгов в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в секторе.

Предполагается сохранение объёма денежных средств на высоком уровне, невзирая на выплату дивидендов в размере 10 млрд руб. в I квартале 2023 года. Справедливый спред оценивается в 350 п.п., при текущих 740 п.п., а справедливая YTM — в 11,4%, при текущих 13,6%. Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Роснано – финансирующий институт, который поддерживает российские высокотехнологичные отрасли, делая ставки на проекты с высоким уровнем риска, в том числе через венчурные инвестиции. В структуре института значительную роль играет долговая составляющая.

Государство оказывает поддержку компании, что является основой ее кредитоспособности. В 2022 году бюджет погасил 10 миллиардов рублей облигаций без госгарантий. Президент и министр финансов в конце 2021 года публично заявили о поддержке Роснано, в том числе по облигациям без госгарантий (глава Минфина). С 2008 года только одна госкомпания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

Учитывая слабую кредитоспособность и отсутствие рейтингов, уровень доходности 14-15% при текущей YTM 26%, а спред — 600–700 п.п., представляется справедливым. Возможный доход — 20% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, обеспечивающими теплом и электричеством жителей и предприятия Забайкальского края и Бурятии. Доля компании на рынке теплоснабжения в центрах этих регионов составляет 30%.

ВВП компании на 80% формируется с учётом тарифов, которые ежегодно индексируются по показателю инфляции. Долговая нагрузка характеризуется средним значением: чистый долг/EBITDA к концу 2022 года составил 2,2х, прогнозный показатель на 2023 год не превысит 2,0x. Ликвидность высокая — краткосрочный долг перефинансирован. Основным риском является рост цен на топливо.

Акционеры: 93,8% акций принадлежит АО «ДУК», бенефициары – К. Люльчев (78%) и В. Мясник (22%). В свободном обращении — 6,2%.

Выгодные цены на уголь в долгосрочных контрактах — положительный фактор для ТГК-14, который может снизить доходность до справедливого уровня 12–13%. При потенциале получения 10% прибыли за полгода.

Россия

Серии 26240 и 26242

Прогнозируем снижение процентных ставок из-за уменьшения инфляции во третьем и четвертом кварталах 2023 года, а также сужение разницы между ставками и собственной кривой ОФЗ на 25 базисных пунктов. по 26242Поскольку объемы, предназначенные для новых размещений облигаций Минфина в этих выпусках, исчерпаны (45% из 500 млрд рублей уже распределены по постановлению 26242).

В перспективе, по мере сближения инфляции с целевым показателем, доходность может снизиться до 7%, а к концу 2023 года – приблизится к 9,3%.

БКС Мир инвестиций