Тактическое управление портфелями облигаций в иностранной валюте

Взглядим на долг в иностранной валюте с осторожностью. Заменим бумагу ЗО29-1-Д на ЗО31-1-Д.

«Новые лица» в замещающих облигациях.Изменение курса национальной валюты, превышающее 84 рубля за доллар, и прогнозы роста количества замещающих облигаций ведут к удержанию осторожно пессимистичного отношения к рынку валютных облигаций.

Рынок замещающих облигаций оживает: к активному размещению таких бумаг Газпрома присоединится ФосАгро. В ходе ПМЭФ-2023 эмитент и Газпромбанк заключили соглашение об организации выпусков замещающих облигаций к еврооблигациям с погашением в 2025 г. и 2028 г.

На ПМЭФ-2023 представитель Минфина Иван Чебесков сообщил о отсутствии критериев освобождения от обязательного замещения еврооблигаций локальными долговыми бумагами, что подразумевает сохранение ожиданий увеличения темпов роста объемов замещающих облигаций.

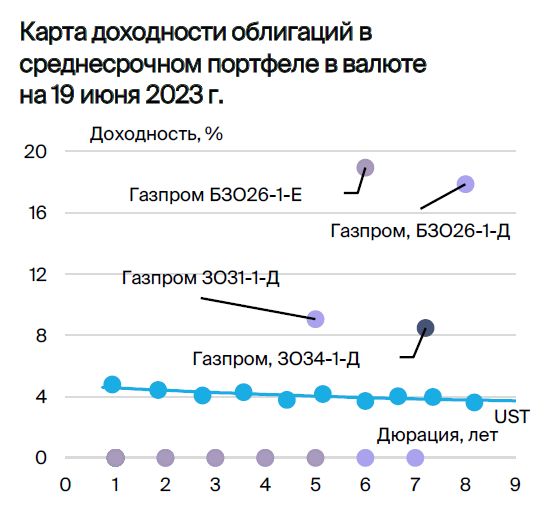

Из portfolios выводится выпуск Газпром капитала ЗО29-1-Д, в него включается ЗО31-1-Д. Ожидаемый доход — 21% за полгода.

Эмитенты и выпуски

Газпром

Серии ЗО34-1-Д, ЗО29-1-Д, БЗО26-1-Д и БЗО26-1-Е

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и контролирует экспорт через трубопроводные магистрали. В 2022 году выручка от реализации газа, нефти и прочих товаров составила 66%, 29% и 5% соответственно, а EBITDA — 62%, 33% и 5%. Стоимость добычи газа и нефти относится к одной из самых низких в мире.

Задолженность крайне невелика: коэффициент Чистый долг/EBITDA равен 1,0х, и прогнозируется его поддержание на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования низок благодаря наличным средствам в размере $17 млрд (позволяющим погасить все долги в течение года и более), а также господдержке. Владельцы акций: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

• Выпуск ЗО34-1-ДПредлагается сниженный процент по спреде к заменяющему ЛУКОЙЛ-31 при равном уровне кредитного риска – 1,6%.

• Выпуск ЗО31-1-ДПредлагается снизить процент для заемщиков, заменяющих Лукойл-31, при сопоставимых кредитных рисках на 2,5%.

• БЗО26-1-ДФактически очень близок к облигации с субординацией, выпущенной по старым правилам, потому что невыплаченные купоны накапливаются, на них начисляются проценты и должны быть выплачены при распределении дивидендов. Исторически разница доходности такого инструмента по сравнению с колл-опционом и старшим выпуском не превышала 1,3%. Долгосрочно после даты первого колл-опциона купоны составят 7,6–8,6% при текущем уровне UST, а доходность к колл-опционам — 9,1–12,8%.

• БЗО26-1-ЕКурс торговый отличается от долларового на 1,1%, при этом доходность должна быть ниже в случае с евро, согласно паритету процентных ставок.

РУСАЛ

Серия БО-05

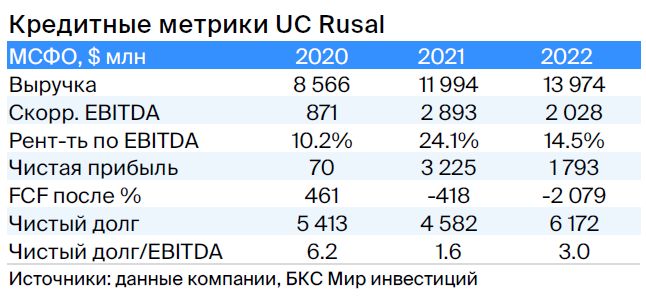

РУСАЛ — российское предприятие по производству алюминия, занимающее 5% мирового рынка (без учета Китая — 10%). Низкая стоимость электроэнергии (30%) обуславливает высокую себестоимость производства.

Компания владеет 28% акций Норильского никеля, стоимость которых превышает 8 миллиардов долларов. Задолженность компании средняя, но с учетом дивидендов Норникеля и падения курса рубля она становится низкой. Предполагается, что чистый долг снизится до нуля за два года при умеренных выплатах дивидендов. Акционеры: EN+ — 57%, SUAL Partners — 25%, в свободном обращении — 18%.

Выпуск БО-05В связи с ожидаемым убыточным результатом и международной деятельностью на 20% от EBITDA, облигации могут торгуться со ставками, сравнимыми с ценными бумагами Полюса и Роснефти.

Аналитики БКС Мир инвестиций считают акции РУСАЛа перспективными. «Покупать» и целевой ценой 61 руб.

БКС Мир инвестиций