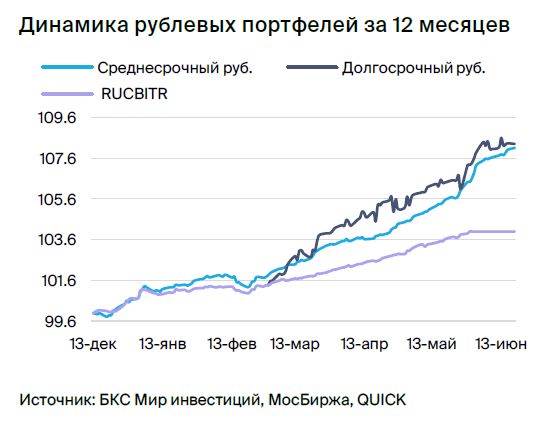

Среднесрочный портфель облигаций в рублях: тактический анализ

Прогноз по долговому рынку в рублях остается умеренно положительным. В портфеле заменяем ОФЗ 26237 на ОФЗ 26242.

Главное

Повышение цен на неделю составило 0,05% после 0,21%, что свидетельствует о положительной тенденции к стабилизации.

Падение курса рубля может ещё некоторое время оказывать влияние на рост цен.

Экономный сектор беспокоится из-за нехватки товаров — хорошо.

Не хватает возможностей приобрести новые государственные облигации у Сбербанка — это плохо.

Предполагается, что доходность долгосрочных облигаций федерального займа в первом квартале 2024 года составит 8,25%.

В среднесрочном рублёвом портфеле облигаций заменим ОФЗ 26237 на ОФЗ 26242.

В деталях

Инфляцию удалось сдержать, будем продолжать наблюдать за её скоростью. Еженедельные темпы инфляции снизились до уровня ниже 4% в годовом исчислении. Будем пристально наблюдать за потенциальным воздействием ослабления рубля на инфляцию — с начала года до настоящего момента оно проявлялось лишь временно.

Министерство экономики оперативно отреагировало на пресс-релиз ЦБ, где была обозначена угроза дефицита товаров, которая может вызвать инфляцию спроса, как в 2021 году. М. Орешкин сказал, что правительство постарается решить эту задачу — это снизит вероятность сильного повышения ставки в этом и следующих годах.

Ожидается снижение доходностей долговых обязательств федерального займа до 8,25% в первом квартале 2024 года вследствие смягчения позиции Центробанка.

Заменяем облигацию федерального займа 26237 на 26242 с таким же сроком и эффективной ставкой, но повышенной доходностью на 0,25%. Выпуск 26242 имеет более высокую цену по сравнению с выпуском 26237 из-за размещения на аукционах. Продано 45% выпуска 26242, и ожидается его полное размещение до конца года. Предполагается, что премия в размере 0,25% исчезнет, как и с ОФЗ 26237, который шесть месяцев назад был в похожей ситуации.

Мы также предполагаем возможность повышения ставки Банком России до 8,0% в этом году, но нейтральный тон пресс-релиза может снизить доходность ОФЗ из-за разницы с их ставкой 8,5–9,0%. При уменьшении доходности на 0,75% (0,25% + 0,5%) с YTM 10,1%, ожидается доход 8%+ за полгода и 20%+ — за год, что достаточно привлекательно.

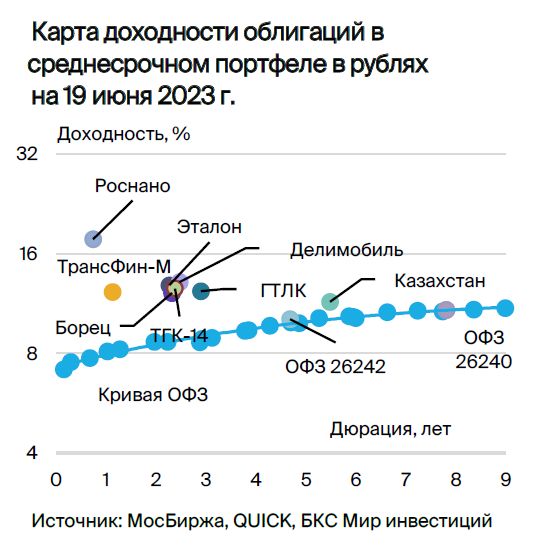

Эмитенты и выпуски

Эталон

Серия 002P-01

Строительство жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге — основное направление деятельности девелопера. Низкий чистый долг (0,9х на конец 2022 г.), средняя рыночная позиция и потенциальная поддержка АФК Система составляют основу кредитоспособности. АФК Система владеет 49%, Mubadala — 6% (госкомпания ОАЭ), Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении находятся 36%.

Выпуск 002P-01Цена превышает свою собственную кривую на 50 процентных пунктов, и на 140–190 процентных пунктов – лидеров отрасли при равном уровне рисков.

Акции компании Эталон также кажутся перспективными: эксперты БКС Мир советуют покупать их по цене 110 рублей.

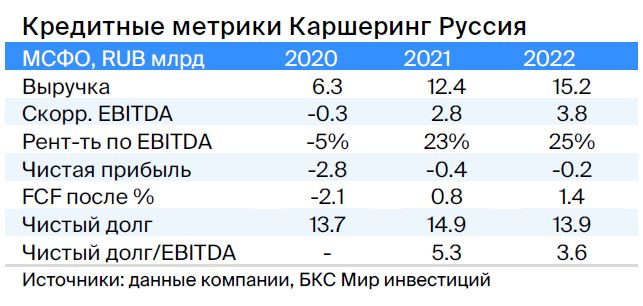

Каршеринг Руссия

Серия 001Р-02

Делимобиль занимает лидирующие позиции на рынке каршеринга в России. С 2015 года компания расширила присутствие до десяти городов, охватывая более четверти городского населения. В Москве доля компании составляет около 50%.

Высокая прибыль по EBITDA — 25%, но по операционной прибыли она равна 11%. Эмитент имеет долг, представленный лизингом и акционерными займами. Долговая нагрузка средняя: соотношение Чистый долг/EBITDA на 31 декабря 2022 года — 3,9х, прогнозный показатель в 2023 году не превысит 3,0x.

По состоянию на 31 декабря 2022 года денежных средств достаточно для погашения краткосрочных обязательств в текущем году с учетом пролонгации займов от связанных сторон — 6,4 млрд рублей. Компания является основным операционным активом Delimobil Holding S. A, учредителями которого являются основатель и председатель совета директоров компании Винченцо Трани (87%) и Банк ВТБ (13%).

Акции компании «Каршеринг Россия» стоят на 100-150 пункта выше облигаций с широким спредом к ОФЗ. Предполагаемый доход за шесть месяцев превышает 8%.

Борец

Серия 001P-01

«Борец» является одной из ведущих нефтесервисных компаний, специализирующейся на выпуске насосов для нефтедобычи на больших глубинах. Доля компании на российском рынке составляет 30%, где «Борец» получает 2/3 своей прибыли.

В 2022 году компания имела среднюю долговую нагрузку, коэффициент Чистый долг/EBITDA составил 2,4х, что существенно снизилось с 3,9х в первом полугодии 2022 года из-за оборотного капитала и роста маржинальности. Клиентами являются крупные компании: Роснефть, Газпром, Сургутнефтегаз и ЛУКОЙЛ (топ-5 — около 50%). Рентабельность по EBITDA средняя по рынку — 20%+. Акционеры: Tangent Fund Limited (конечные бенефициары Григорий Штульберг и Марк Шабад) — 92%, казначейские — 5%.

Мы считаем, что выпуск 001P-01Может привести к снижению доходности на 1% и спреда — до 250 базисных пунктов с 360 базисных пунктов в связи с хорошими показателями во II полугодии 2022 года и 2022 году. Это связано с устойчивой добычей нефти в России и мире, а также завершённым рефинансированием краткосрочного долга. Предполагаемый доход — 9% за полгода.

Казахстан

Серия 11

В Казахстане экономика устойчива к кризисам благодаря плавающему курсу национальной валюты, высокому проценту экспорта (33% от ВВП) и отрицательному чистому долгу (-2% от ВВП). Такие показатели должны повысить привлекательность экспорта, улучшить торговый баланс и увеличить налоговую базу.

Выпуск серии 11 торгуется со спредом 30–50 б.п. к собственной кривой

ГТЛК

Серия 001P-07

Государственный Транспортный Лизинговый Корпорация (ГТЛК) оказывает финансовую поддержку российскому транспорту через лизинг. Полное владение компанией принадлежит государству, представленному Министерством транспорта Российской Федерации.

Основа кредитоспособности – поддержка акционерами и высокая достаточность капитала (Капитал/Кредиты 24%). С 2015 года проведены допэмиссии на 182 млрд рублей, включая 58 млрд в 2022 году. Крупнейший заемщик – Аэрофлот (17% от портфеля) – имеет очень сильную государственную поддержку.

По выпуску 001P-07Предполагается сближение спреда до 180–230 базисных пунктов из-за сравнимого показателя в 150 базисных пунктов у РСХБ и в 110 базисных пунктов у ВЭБа по облигациям, а также приближения к уровню собственных облигаций аналогичной длительности в пределах 200–300 базисных пунктов.

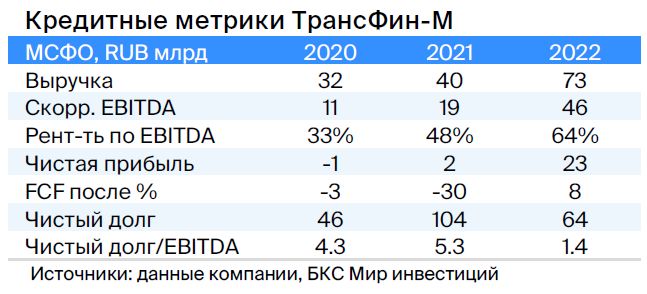

ТрансФин-М

Серия 001Р-07

Предприятие располагает парком из семидесяти тысяч вагонов (уступая лидеру доли рынка в шесть процентов) и осуществляет транспортировку металлов, угля и других грузов в качестве железнодорожного перевозчика.

Низкий уровень задолженности: чистый долг/EBITDA составляет 1,4x, цены на аренду полувагонов находятся на локальных максимумах. Высокая ликвидность компании — 43 млрд руб., что позволяет погасить все долги в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в секторе.

Предполагаем сохранение крупного денежного запаса, несмотря на выплату дивидендов в размере 10 млрд руб. в первом квартале 2023 года. Считаем справедливым спред — 350 базисных пунктов при текущих 740 базисных пунктах, а справедливую YTM — 11,4% при текущих 13,6%. Ожидаемый доход составляет 8% за полгода.

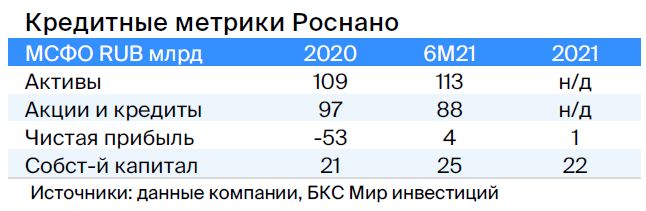

Роснано

Серия 001Р-04

Роснано — финансирующий институт развития высотехнологичных секторов российской экономики, специализирующийся на инвестициях с высокой степенью риска в портфельные проекты и стартапы, а также характеризующийся большим объемом заемных средств.

Поддержка государства является основой кредитоспособности компании, которая уже реализуется. В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий. Президент и министр финансов в конце 2021 года публично заявили о поддержке Роснано, в том числе по облигациям без госгарантий (глава Минфина). С 2008 года только одна госкомпания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

Учитывая низкую кредитоспособность и отсутствие рейтингов, справедливым считают уровень доходности 14–15% при текущей YTM 26%, а спред — 600–700 базисных пунктов. Потенциальный доход составит 20% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, производящими тепло и электричество для жителей и предприятий Забайкальского края и Бурятии. В центральных городах компания занимает 30% рынка теплоснабжения.

80 процентов дохода компании определяются тарифами, которые ежегодно пересматриваются с учетом инфляции. Уровень задолженности средний: чистый долг по отношению к EBITDA на 31 декабря 2022 года составил 2,2х, прогнозируемый показатель в 2023 году не превысит 2,0х. Ликвидность высока — краткосрочный долг рефинансирован. Основным риском является рост цен на топливо.

Акционерами компании являются: открытое акционерное общество «ДУК» (владеет 93,8% акций), К. Люльчев (78% акций) и В. Мясник (22%). Акции в свободном обращении — 6,2%.

Favorable coal pricing in long-term contracts benefits ТГК-14, which could lead to a decrease in profitability to a fair level of 12.0–13.0%. The potential income is 10% over six months.

Россия

Серии 26240 и 26242

Предполагается снижение процентных ставок, связанное с уменьшением инфляции во втором и четвертом кварталах 2023 года, а также уменьшение разницы между ставками и собственными гособлигациями РФ на 25 базисных пунктов. по 26242После того как были использованы имеющиеся объемы для размещения средств из выпусков Минфина (45% от 500 млрд руб.), по данным 26242, доступные места в этих выпусках исчерпались.

В перспективе по мере сближения инфляции с заданным показателем доходность может уменьшиться до семи процентов, а к окончанию 2023 года прогнозируется уровень около девяти с половиной процентов.

БКС Мир инвестиций