Лучшие ценные бумаги БКС для долгосрочных и краткосрочных инвестиций

К российскому рынку акций сохраняется нейтральное отношение, однако в среднесрочной перспективе ожидается дальнейший рост.

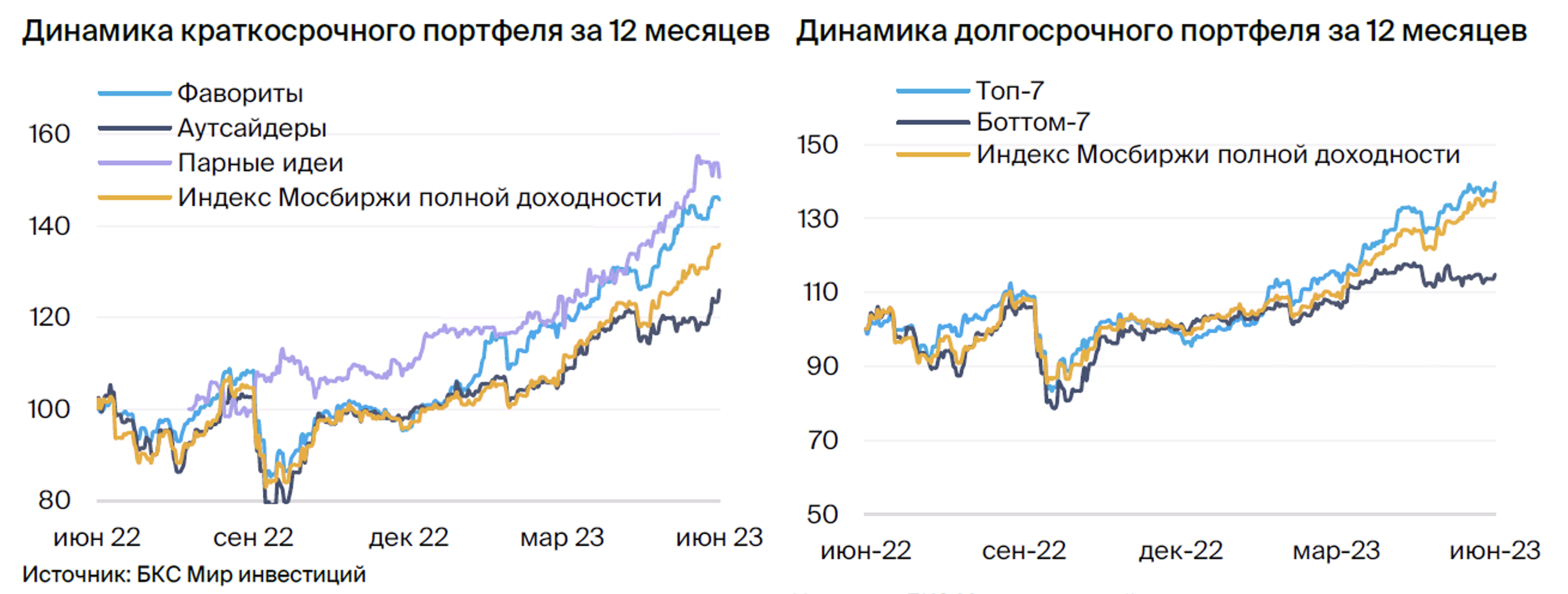

Краткосрочные идеи

• Ростелеком заменили на Ozon.

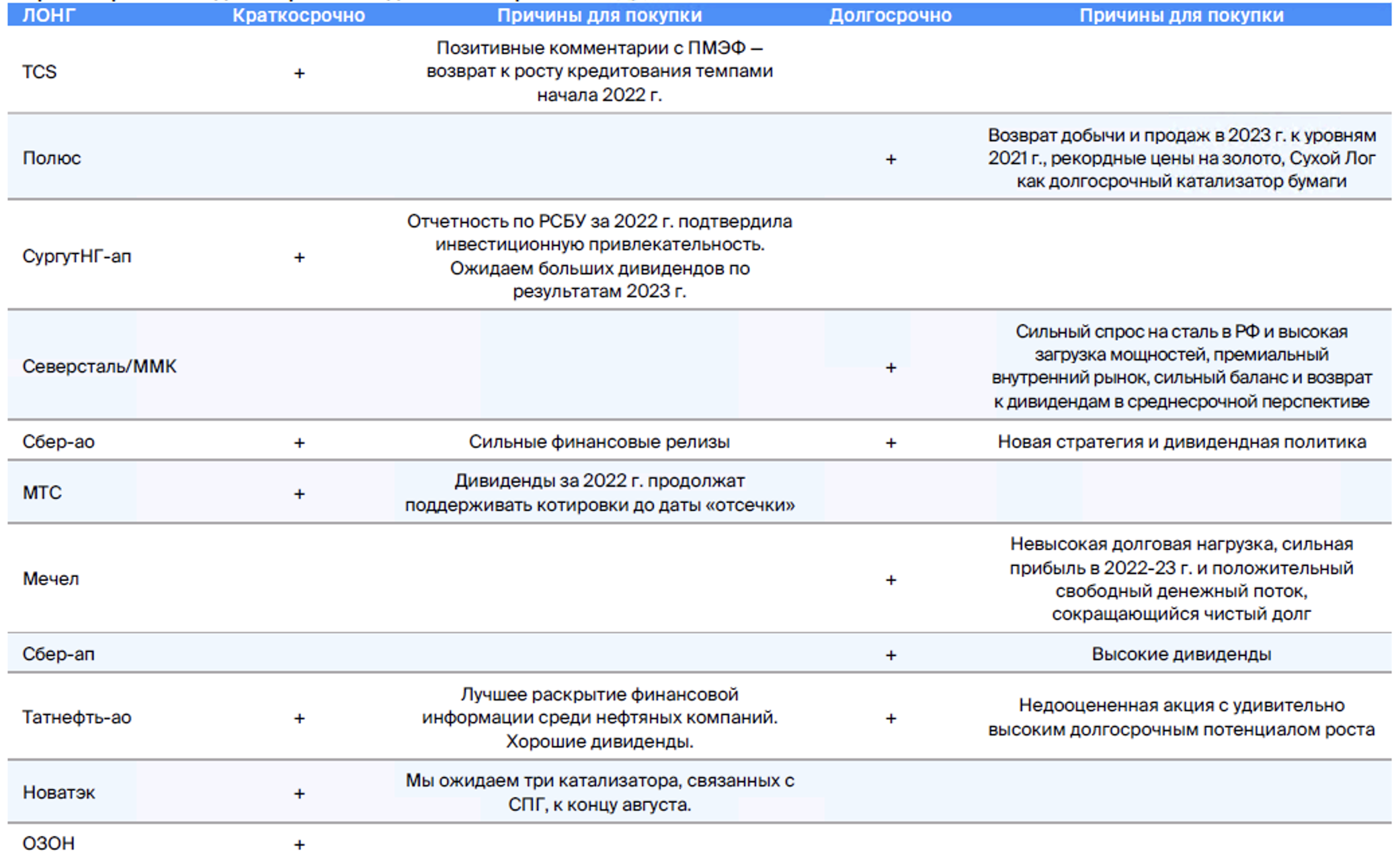

• Фавориты: Сбербанк АО, Группа TCS, Татнефть АО, МТС, НОВАТЭК, Сургутнефтегаз АП и Озон.

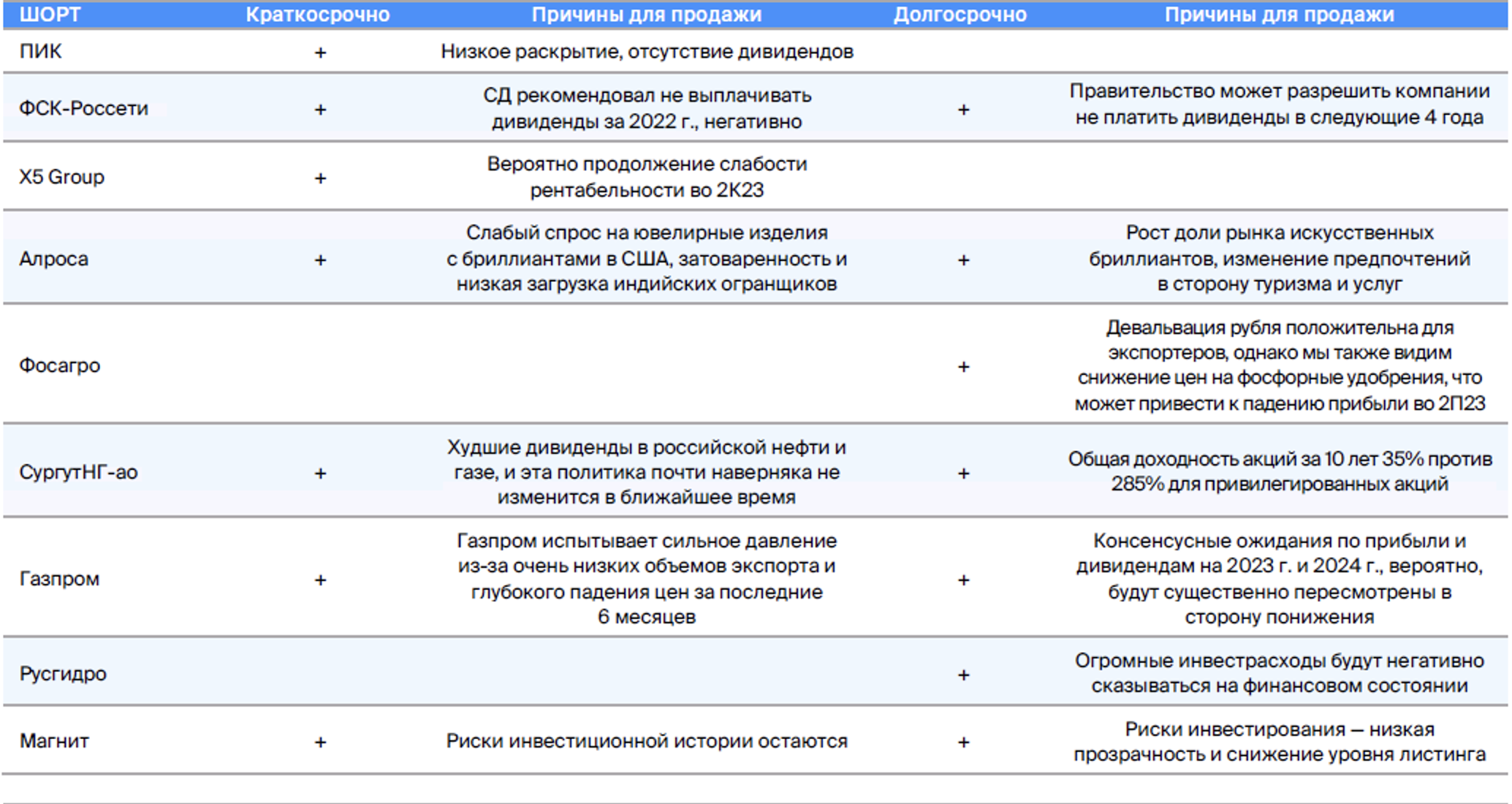

• Аутсайдеры:Сургутнефтегаз открытое акционерное общество, АЛРОСА, ФСК-Россети, ПИК, Х5 Групп, Магнит и Газпром.

• Парные идеи: Интер РАО / ФСК-Россети и Татнефть-ао / Сургутнефтегаз-ао.

Долгосрочные идеи

• Без изменений.

• Топ-7:Мечел, Татнефть АО, Полюс, Сбербанк АО и банк, Северсталь и ММК.

• Боттом-7: Сургутнефтегаз, АЛРОСА, ФосАгро, Газпром, ФСК-Россети, Магнит и РусГидро.

В деталях

Краткосрочные фавориты

От Сбербанка АО ожидаются хорошие результаты за год.

Группа TCS возвращается к росту кредитования, показанному в начале 2022 года.

«Татнефть» стоит дешевле, чем схожие компании.

МТС обеспечивает хорошую поддержку через дивидендные выплаты.

До конца лета запланировано завершение трёх крупных проектов, направленных на развитие компании НОВАТЭК.

Ожидания получения дивидендов по результатам 2023 года от Сургутнефтегаза повышаются с ослаблением рубля.

Продажа акций Ростелекома происходит из-за задержки с принятием решения о выплате дивидендов.

Второе квартале 2023 года по МСФО Озон ожидает значительных успехов.

Краткосрочные аутсайдеры

Сургутнефтегаз обладает низкой доходностью, которая не подлежит изменению.

Спрос на украшения из алмазов в Америке снизился, что негативно сказывается на работе компании АЛРОСА.

ФСК-Россети не планирует выплачивать дивиденды в ближайшем будущем и придерживается масштабной инвестиционной программы.

ПИК — это продолжительное отсутствие отчетности.

• X5 Group — слабая рентабельность в 2023 г.

• Магнит — риски пока остаются.

Несмотря на повышение стоимости газа в последнее время, цены и объемы оказалась значительно ниже прогнозов, сформулированных шесть месяцев назад.

Взаимодополняемые концепции: Интер РАО / ФСК-Россети и Татнефть-АО / Сургутнефтегаз-АО.

• Лонг Интер РАО / Шорт ФСК-РоссетиМы позитивно оцениваем Интер РАО, учитывая устойчивую регуляторную среду и положительную ценовую динамику на оптовом рынке, в то время как котировки ФСК-Россети могут отставать от рынка из-за новостей о невыплате дивидендов. При этом средства компании направляются на инвестиционную программу с отсутствием явной окупаемости.

• Лонг Татнефть-ао / Шорт Сургутнефтегаз-аоПочти невозможно увеличить дивиденды по акциям Сургутнефтегаза, а вот Татнефть имеет благоприятную политику выплат и большой потенциал для увеличения добычи.

Изменения в портфелях БКС

Корзина фаворитов — краткосрочный портфель

Ростелеком больше не входит в число потенциальных лидеров на ближайшее время. Нарастает предстоящий отчетный период, а компания пока не озвучила рекомендации совета директоров по выплатам дивидендов за прошлый год. Выплата дивидендов остается теоретически возможной, однако на данный момент наблюдается больше рисков в этом аспекте.

Ozon стал одним из фаворитов на короткой дистанции. Компания показала хорошие результаты за первый квартал 2023 года по МСФО. Ожидается, что позитивные тенденции роста выручки и прибыли сохранятся во втором квартале 2023 года по МСФО, публикация возможна в августе.

БКС Мир инвестиций