Тактический обзор: среднесрочная инвестиционная стратегия с облигациями в иностранной валюте

Рынок сохраняется с умеренным негативом. Валютный портфель не изменен.

Газпром пополняет долговой рынок.Негативный взгляд на рынок валютных облигаций сохраняется из-за слабых показателей рубля и роста объема размещаемых замещающих облигаций. Курс USD/RUB достиг отметки 84 рубля за доллар, а рост долгового рынка в валюте стимулируют повторные замещения Газпрома.

Эмитент разместил предложения на повторное оформление облигаций серий ЗО29-1-Д и БЗО26-1-Д после завершения приема заявок на обмен еврооблигаций на замещающие бумаги серий ЗО27-2-Д, ЗО27-1-ФР и ЗО31-1-Д. Вследствие внесения поправки в Указ № 430 об обязательном выпуске эмитентами еврооблигаций замещающих бумаг до 1 января 2024 года ожидается размещение корпоративными эмитентами новых и дополнительных выпусков таких облигаций. Портфель остаётся без изменений.

Эмитенты и выпуски

Газпром

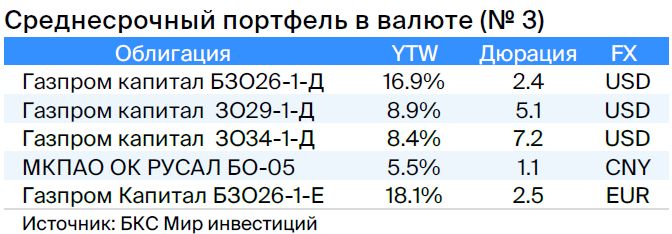

Серии ЗО34-1-Д, ЗО29-1-Д, БЗО26-1-Д и БЗО26-1-Е

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и контролирует экспорт через трубы. В 2022 году выручка от газа составила 66%, от нефти — 29%, а от прочих товаров — 5% от общего объёма. EBITDA также распределяется следующим образом: 62% от газа, 33% от нефти и 5% от остальных товаров. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность невелика: показатель Чистый долг/EBITDA равен 1,0х, и ожидается его сохранение на уровне 1,5–2,0х. Риск ликвидности и рефинансирования низок благодаря финансовым средствам в $17 млрд (достаточно для погашения всех обязательств в течение года и более), а также государственной поддержки. Собственники: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

• Выпуск ЗО34-1-ДПредлагается кредитное предложение по ставке 2,1% для замены кредита ЛУКОЙЛ-31 при аналогичных рисках.

• Выпуск ЗО29-1-ДПредлагает спрэды к заменителям ЛУКОЙЛ-27 и ЛУКОЙЛ-30 при одинаковых кредитных рисках — 1,9% и 2,3%.

• БЗО26-1-ДПо сути очень схож с субординированной облигацией, выпущенной по прежним нормам: невыплаченные купоны накапливаются, на них начисляются проценты, и их выплачивают вместе с дивидендами. Спред доходности такого инструмента по отношению к колл-опциону и старшему выпуску исторически не превышал 1,3%. В долгосрочной перспективе после даты первого колл-опциона купоны составят 7,6–8,6% при нынешнем уровне процентных ставок UST, а доходности к колл-опционам — 9,1–12,8%.

• БЗО26-1-ЕТоргуется по ставке выше, чем у доллара, на 4%, хотя согласно паритету процентных ставок она должна быть ниже.

РУСАЛ

Серия БО-05

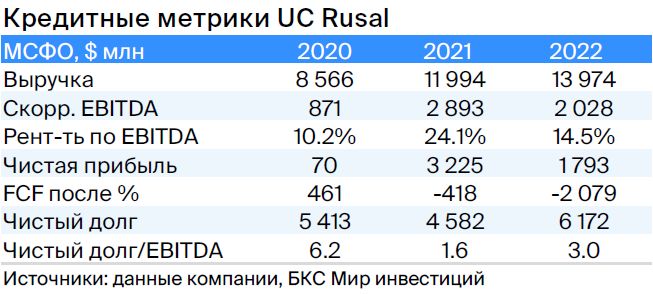

РУСАЛ — российский завод по производству алюминия, занимающий 5% мирового рынка (10% без учёта Китая). Низкая стоимость электроэнергии (30%) делает себестоимость производства одним из самых лучших в мире.

Компания владеет 28%-ной долей в Норильском никеле, чья рыночная стоимость превышает $8 млрд. Задолженность средняя, но с учетом дивидендов Норникеля и снижения курса рубля она низкая. Предполагается снижение чистого долга до нуля за два года при умеренных дивидендах. Акционеры: EN+ — 57%, SUAL Partners. — 25%, в свободном обращении — 18%.

Выпуск БО-05Из-за ожидаемого отрицательного чистого долга и международного бизнеса, составляющего 20 % от EBITDA, облигации могут быть продаваны по доходности, сравнимой с ценными бумагами Полюса и Роснефти.

БКС Мир инвестиций