Среднесрочные облигации в иностранной валюте: тактический анализ

На рынке валют сохраняется умеренно негативное настроение, поэтому портфель остаётся неизменным.

Газпром пополняет долговой рынок.Негативный настрой на рынке валютных облигаций сохраняется из-за слабого курса рубля и выпуска новых замещающих облигаций. Курс доллара к рублю достиг 84 рубля за доллар, а рынок долговых инструментов в иностранной валюте расширяется вследствие повторных замещений Газпрома.

Эмитент объявил о повторном размещении облигаций серий ЗО29-1-Д и БЗО26-1-Д после завершения приема заявок на обмен еврооблигаций на облигации серий ЗО27-2-Д, ЗО27-1-ФР и ЗО31-1-Д. Из-за поправки в Указ № 430 об обязательном выпуске эмитентами замещающих бумаг к 1 января 2024 года предполагается размещение корпоративными эмитентами новых и дополнительных выпусков таких облигаций. Инвестиционный портфель остается без изменений.

Эмитенты и выпуски

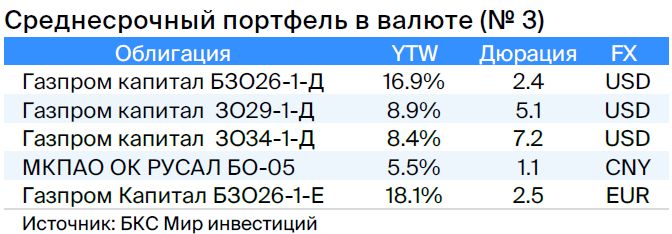

Газпром

Серии ЗО34-1-Д, ЗО29-1-Д, БЗО26-1-Д и БЗО26-1-Е

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и контролирует экспорт через трубы. Доход от продажи газа, нефти и прочего за 2022 год составил 66%, 29% и 5% соответственно, а EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долг очень низкий: коэффициент Чистый долг/EBITDA равен 1,0х, и ожидается его сохранение на уровне 1,5–2,0х. Риск ликвидности и рефинансирования низкий благодаря денежным средствам в $17 млрд (достаточно для погашения всех долгов за год и более), а также господдержке. Российская Федерация (прямо и косвенно) владеет 50,2% акций, в свободном обращении — 49,8%.

• Выпуск ЗО34-1-ДПредлагается спред по кредиту для замены ЛУКОЙЛ-31 при аналогичных кредитных рисках на уровне 2,1%.

• Выпуск ЗО29-1-ДПредлагает спред для замен ЛУКОЙЛ-27 и ЛУКОЙЛ-30 при одинаковом уровне кредитования — 1,9% и 2,3%.

• БЗО26-1-ДЭтот инструмент практически идентичен субординированной облигации, выпущенной по предыдущим нормам: невыплаченные купоны накапливаются, на них начисляются проценты, и их необходимо выплатить вместе с дивидендами. Спред доходности этого инструмента по отношению к колл-опциону и старшему выпуску исторически не превышал 1,3%. В долгосрочной перспективе после даты первого колл-опциона купоны составят 7,6–8,6% при текущем уровне UST, а доходность к колл-опционам — 9,1–12,8%.

• БЗО26-1-ЕТоргуется по ставке, которая на 4% выше, чем у доллара, хотя согласно правилам должна быть ниже.

РУСАЛ

Серия БО-05

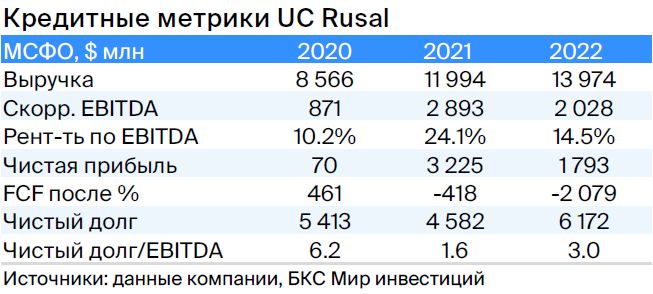

РУСАЛ — российский завод по производству алюминия, занимающий 5% мирового рынка (без учёта Китая — 10%). Низкая стоимость электроэнергии (30%) обеспечивает ему одни из самых низких затрат на производство в мире.

Компания контролирует 28%-ую долю в «Норильском никеле», стоимость которой на рынке превышает 8 миллиардов долларов. Финансовое положение компании стабильное, а с учетом выплат дивидендов «Норникеля» и снижения курса рубля нагрузка даже считается низкой. Прогнозируется уменьшение чистого долга до нуля в течение двух лет при умеренных дивидендных выплатах. Акционеры: EN+ — 57%, SUAL Partners — 25%, свободное обращение — 18%.

Выпуск БО-05Из-за ожидаемого убытка от чистых долгов и присутствия международных операций на 20% от EBITDA облигации могут иметь доходность, сравнимую с ценными бумагами «Полюса» и «Роснефти».

БКС Мир инвестиций