БКС расширяет портфель акций в долгосрочном и краткосрочном инвестировании

Нейтральное отношение к российскому рынку акций сохраняем: ослабление рубля поспособствует поддержке экспортеров, и изменение среднесрочного роста индекса МосБиржи не ожидается.

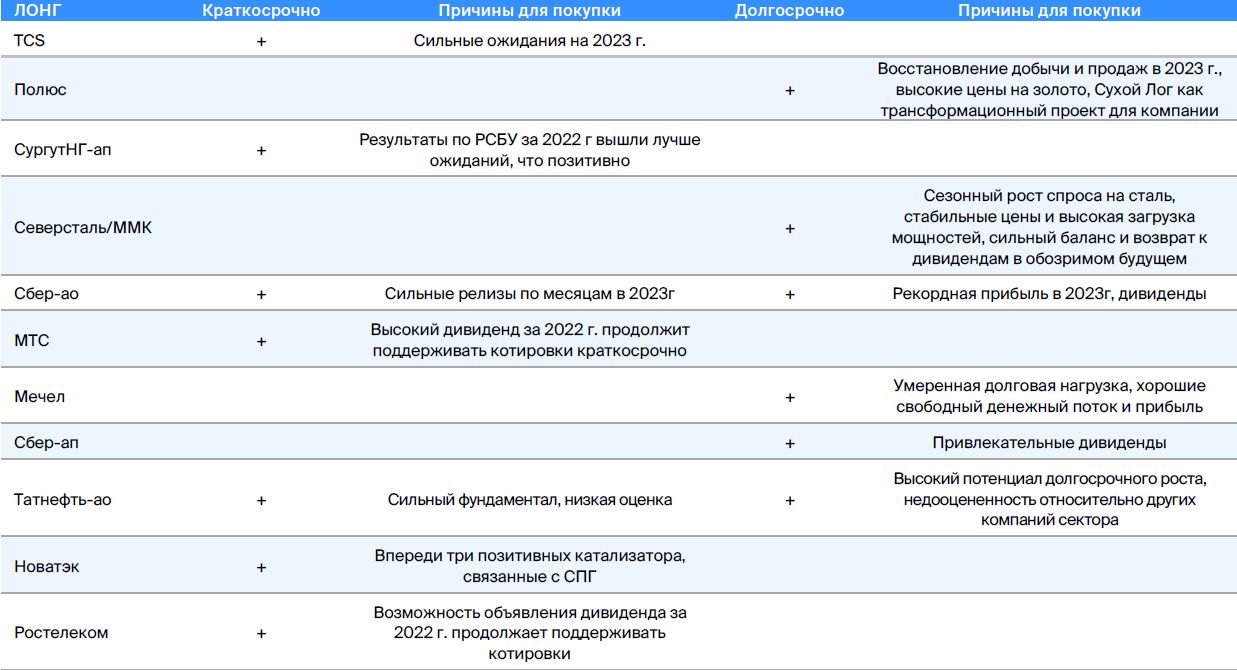

Краткосрочные идеи

• Полиметалл заменили на Сургутнефтегаз–ап.

• Фавориты:Сбербанк АО, TCS Group, Татнефть АО, МТС, Ростелеком, Новатэк и Сургутнефтегаз АП.

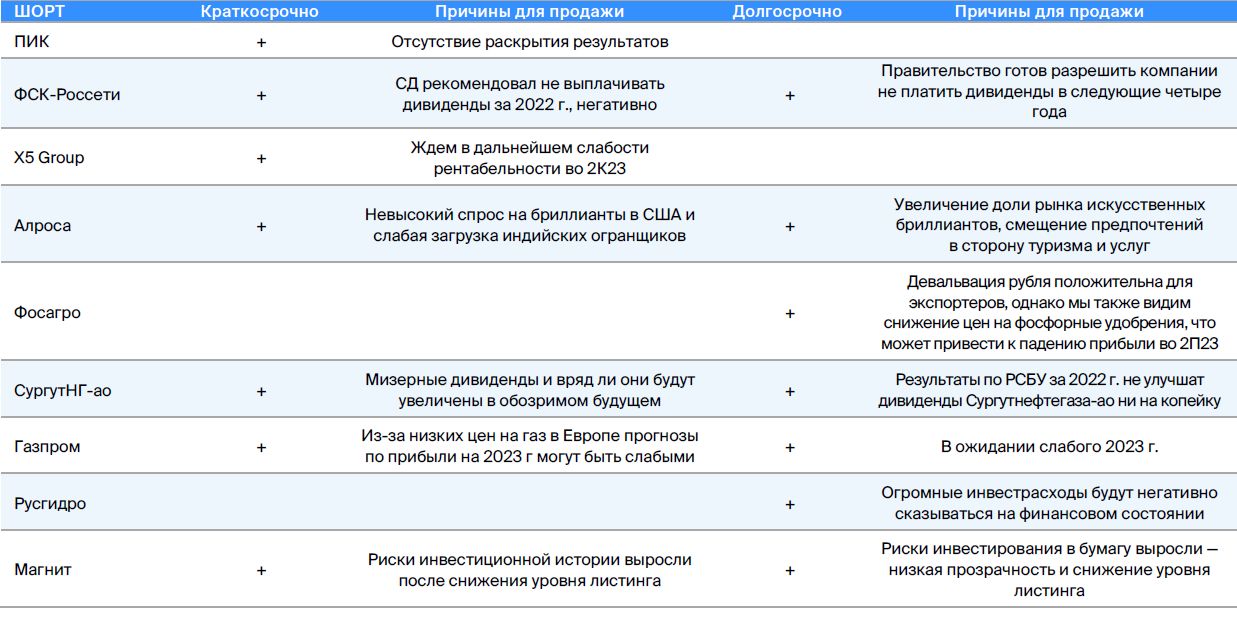

• Аутсайдеры:Сургутнефтегаз, АЛРОСА, ФСК-Россети, ПИК, Х5 Group, Магнит и Газпром.

• Парные торговые идеи: Интер РАО / ФСК-Россети и Татнефть-ао / Сургутнефтегаз-ао.

Долгосрочные идеи

• Сургутнефтегаз–ап заменили на РусГидро.

• Топ-7:Мечел, Татнефть, Полюс, Сбербанк, Северсталь и ММК.

• Боттом-7:Сургутнефтегаз АО, Алроса, Фосагро, Газпром, ФСК-Россети, Магнит и Русгидро.

В деталях

В числе фаворитов на краткосрочную перспективу – Сбербанк, TCS Group, Татнефть, МТС, Ростелеком, НОВАТЭК и Сургутнефтегаз.

• Сбербанк-ао — сильный финансовый год.

Акции TCS Group пока не отражают позитивные тенденции.

«Татнефть» является недооцененной компанией в сфере нефтяной отрасли.

МТС привлекательна благодаря щедрым дивидендам.

• Ростелеком — ждем объявления дивидендов за 2022 г.

• НОВАТЭК — три мощных катализатора краткосрочно.

Исключаем «Полиметалл» из-за повышенных рисков, вызванных санкциями против российской компании.

Сургутнефтегаз-ампер включили из-за хорошего отчета по РСБУ за 2022 год.

В числе краткосрочных аутсайдеров — Сургутнефтегаз, Алроса, ФСК-Россети, ПИК, Х5 Групп, Магнит и Газпром.

• Сургутнефтегаз-ао — неинтересная дивдоходность.

Недостаток спроса на продукцию компании в США и отказ от выплаты дивидендов оказывают негативное влияние на АЛРОС.

• ФСК-Россети — не видим катализаторов для компании.

• ПИК — отсутствие отчетности длительное время.

• X5 Group — слабая рентабельность в 2023 г.

Пониженная цена акций и отсутствие публичных отчетов могут уменьшить интерес инвесторов к компании «Магнит».

Ожидаются невысокие результаты работы Газпрома, выплаты дивидендов не запланированы.

Совместные проекты: Интер RAO / ФСК-Энергосети и Татнефть АО / Сургутнефтегаз АО.

• Лонг Интер РАО / Шорт ФСК-Россети— По-прежнему привлекательна генерирующая компания Интер РАО, благодаря устойчивой регуляторной среде и хорошей ценовой динамике на оптовом рынке сбыта. ФСК-Россети может отставать от рынка из-за новостей о невыплате дивидендов; при этом средства направляются на инвестиционную программу с непонятной окупаемостью.

• Лонг Татнефть-ао / Шорт Сургутнефтегаз-аоНизкие дивиденды привилегированных акций Сургутнефтегаза показали слабость инвестиционной привлекательности обыкновенных акций компании, где ожидать существенного увеличения выплат практически не приходится. Татнефть же недооценена, обладает высокой дивидендной доходностью и потенциалом роста добычи.

Изменения в портфелях БКС

Корзина фаворитов — краткосрочный портфель

Убираем Полиметалл.Из инвестиционного портфеля исключаем бумаги Полиметалла из-за неопределенности, связанной с корпоративной реструктуризацией и дивидендами в ближайшем будущем. Цена акций выросла на более чем 40% с начала года, но недавно снижается под давлением после введения санкций против российской дочерней компании Полиметалла.

Предполагаем, что весь рост цен на золото уже отражён в документах компании. Полиметалл торгуется ниже исторических Р/Е на 35–40%, что может привести к повышению рейтинга при большей прозрачности с дивидендами для акционеров на Мосбирже в среднесрочной перспективе.

Добавили Сургутнефтегаз-ап.В связи с превосходными показателями по РСБУ за 2022 год Сургутнефтегаз-ап вошел в перечень краткосрочных фаворитов. Объем капитала компании увеличился до 61 миллиарда долларов, однако валютные колебания стали причиной отказа от выплаты дивидендов. Вместе с тем риски снизились, и прогноз дивидендов на 2023 год был улучшен.

Корзина аутсайдеров — долгосрочный портфель

Удалили Сургутнефтегаз-ап по тем же причинам, которые описаны выше.

Добавили РусГидро.Положительные факторы уже проявились: компания выплатила дивиденды за 2022 год и показала хорошие результаты прибыли в первом квартале 2023 года. В дальнейшем всё больше будут сказываться крупные инвестиционные расходы РусГидро, так как рост операционных доходов не сможет компенсировать увеличение капитальных затрат. Это уже видно по первому кварталу 2023 года, где компания демонстрирует самый большой за квартал отрицательный денежный поток. Время покажет, как РусГидро выйдет из этой ситуации: через рост долга, дополнительную эмиссию акций, снижение капитальных затрат или дивидендов.

БКС Мир инвестиций