БКС обновляет портфели — новые активы в долгосрочную и краткосрочную стратегии.

Нейтрально оцениваем российский рынок акций: ослабление рубля поспособствует развитию экспорта, ожидаем продолжения среднесрочной тенденции роста МосБиржи.

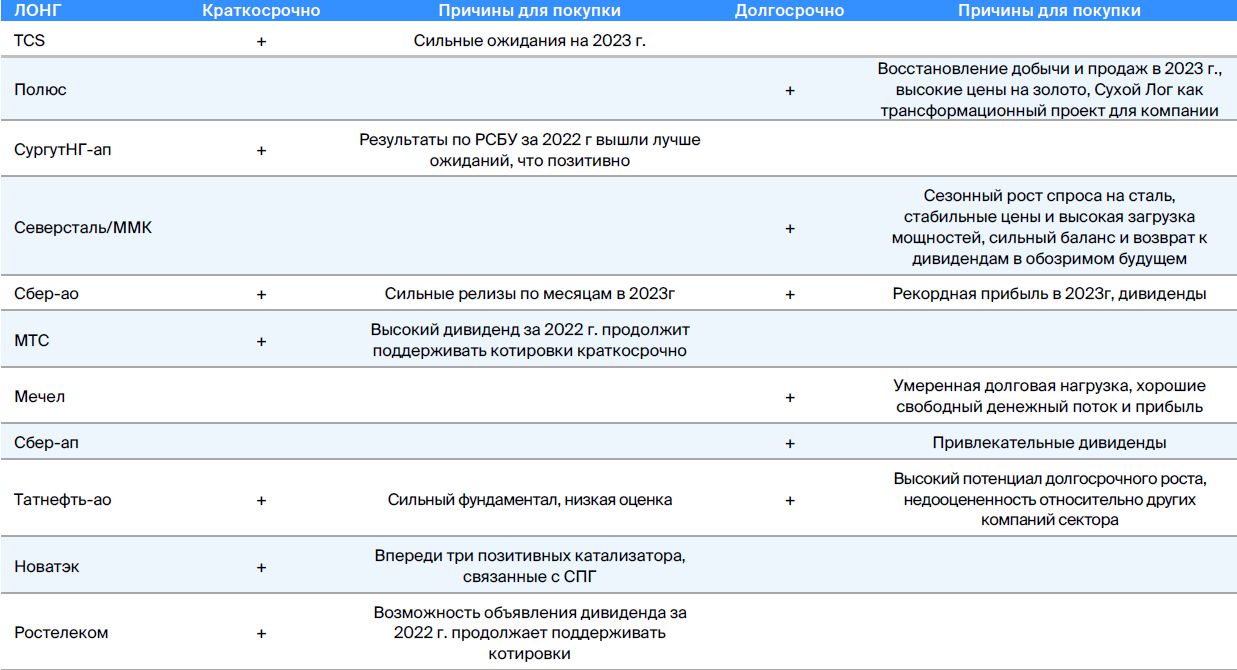

Краткосрочные идеи

• Полиметалл заменили на Сургутнефтегаз–ап.

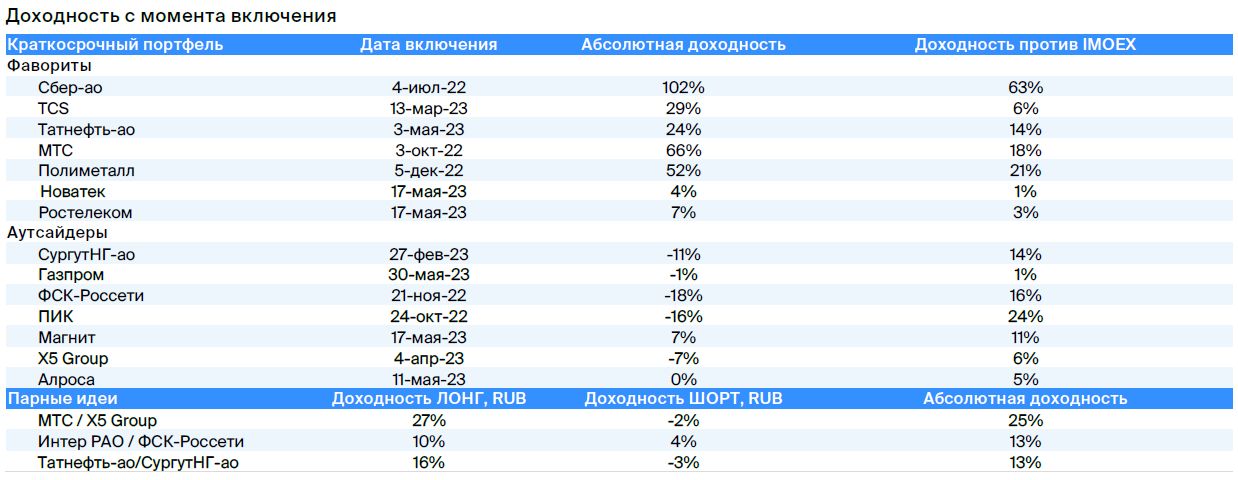

• Фавориты:Сбербанк АО, группа TCS, Татнефть АО, МТС, Ростелеком, НОВАТЭК и Сургутнефтегаз АП.

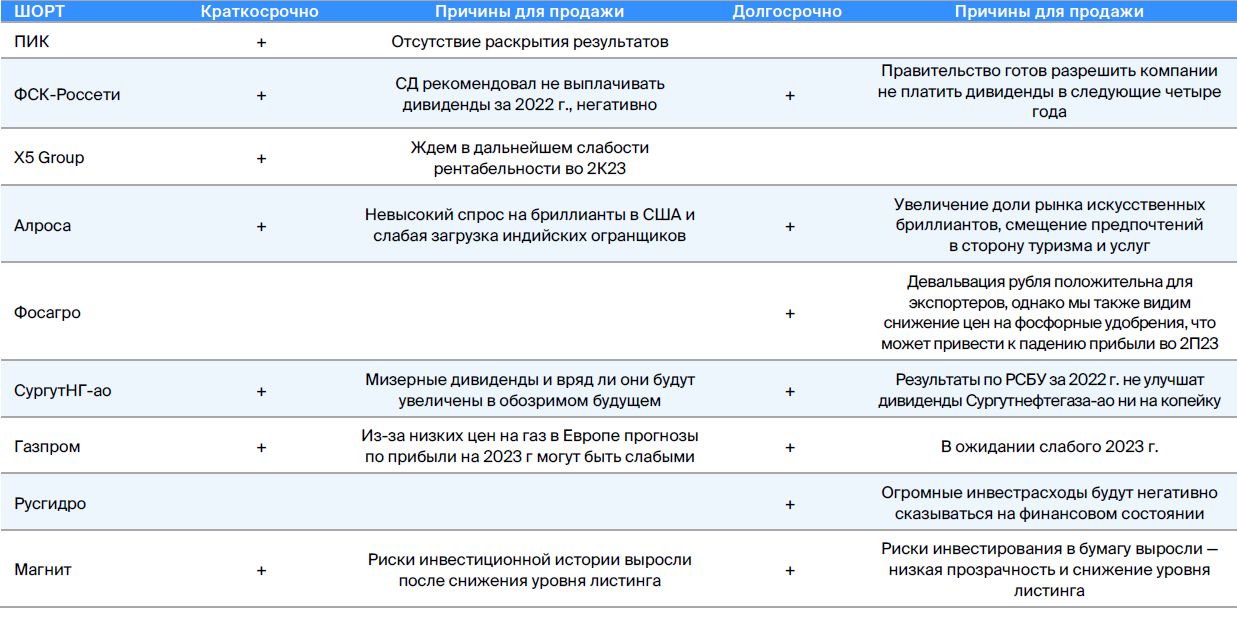

• Аутсайдеры:Сургутнефтегаз, АЛРОСА, ФСК-Россети, ПИК, Х5 Group, Магнит и Газпром.

• Парные торговые идеи: Интер РАО / ФСК-Россети и Татнефть-ао / Сургутнефтегаз-ао.

Долгосрочные идеи

• Сургутнефтегаз–ап заменили на РусГидро.

• Топ-7:Мечел, Татнефть АО, Полюс, Сбербанк АО и АП, Северсталь и ММК.

• Боттом-7:Сургутнефтегаз, АЛРОСА, ФосАгро, Газпром, ФСК-Россети, Магнит и РусГидро.

В деталях

Среди краткосрочных фаворитов — Сбербанк, TCS Group, Татнефть, МТС, Ростелеком, НОВАТЭК и Сургутнефтегаз.

• Сбербанк-ао — сильный финансовый год.

Акции TCS Group пока не пользуются спросом из-за отсутствия позитивных показателей.

«Татнефть»-АО заслуживает более высокой оценки, чем другие компании нефтяной отрасли.

МТС отличается хорошей поддержкой с помощью дивидендных выплат.

• Ростелеком — ждем объявления дивидендов за 2022 г.

• НОВАТЭК — три мощных катализатора краткосрочно.

Из портфеля исключаем «Полиметалл» из-за ухудшения рисков вследствие введенных санкций против российского подразделения компании.

Сургутнефтегаз-ап привлекает внимание из-за показательных результатов по российскому стандарту бухгалтерского учета за 2022 год.

Сургутнефтегаз, АЛРОСА, ФСК-Россети, ПИК, Х5 Групп, Магнит и Газпром.

• Сургутнефтегаз-ао — неинтересная дивдоходность.

На рынке акций «АЛРОСа» — низкий спрос из-за ситуации в США и отказ от выплаты дивидендов.

• ФСК-Россети — не видим катализаторов для компании.

• ПИК — отсутствие отчетности длительное время.

• X5 Group — слабая рентабельность в 2023 г.

Недостаток информации о деятельности компании и падение цен на акции могут уменьшить заинтересованность инвесторов в Magnetic*.

Ожидается, что Газпром покажет невысокие результаты, и дивиденды не будут выплачены.

Дуэты: Интер РАО / ФСК-Россети и Татнефть АО / Сургутнефтегаз АО.

• Лонг Интер РАО / Шорт ФСК-РоссетиНам всё ещё нравится компания Интер РАО, благодаря стабильной регуляторной среде и хорошей ценовой динамике оптового рынка электроэнергии. ФСК-Россети скорее отстанет от рынка из-за новостей о невыплате дивидендов, при этом деньги компании идут на инвестиционную программу без ясной окупаемости.

• Лонг Татнефть-ао / Шорт Сургутнефтегаз-аоНизкие дивиденды по привилегированным акциям лишь усилили впечатление о невысокой инвестиционной привлекательности обыкновенных акций Сургутнефтегаза: ожидать существенного увеличения выплат практически невозможно. Татнефть же, наоборот, недооценена, демонстрирует хорошую дивидендную доходность и обладает большим потенциалом для роста добычи.

Изменения в портфелях БКС

Корзина фаворитов — краткосрочный портфель

Убираем Полиметалл.Исключаем акции Полиметалла из портфеля из-за неопределенности, связанной с корпоративной реструктуризацией и дивидендами в ближайшем будущем. Котировки акций выросли более чем на 40% с начала года и недавно находятся под давлением после введения санкций против российской дочерней компании Полиметалла.

Считаем, что весь рост цен на золото уже отражен в котировках компании. Полиметалл торгуется ниже исторических Р/Е на 35–40%, что может привести к повышению рейтинга при большей ясности с дивидендами для акционеров на Мосбирже в среднесрочной перспективе.

Добавили Сургутнефтегаз-ап.Сургутнефтегаз-ап вошел в список фаворитов на краткосрочный период из-за положительных результатов по РСБУ за 2022 год. Балансовая стоимость компании достигла $61 млрд, а валютный курс стал причиной отказа от выплаты дивидендов. Риски снизились, прогноз дивидендов за 2023 год улучшен.

Корзина аутсайдеров — долгосрочный портфель

Удалили Сургутнефтегаз-ап по тем же причинам, которые описаны выше.

Добавили РусГидро.Позитивные факторы компании в основном реализованы: объявлено о дивидендах за 2022 год и хорошие цифры прибыли за I квартал 2023 года. Однако инвестрасходы РусГидро будут все больше сказываться на финансовой устойчивости, поскольку роста операционных доходов будет недостаточно для компенсации повышения капитальных затрат. В I квартале 2023 года это уже проявилось в самом большом за квартал отрицательном денежном потоке. Будет ли РусГидро выходить из этой ситуации через рост долга, дополнительную эмиссию акций, снижение капитальных затрат или дивидендов, покажет время.

БКС Мир инвестиций