Золотой рынок: акции «Полюса» и «Полиметалла».

Подтверждаем рекомендации по акциям Полюса и Полиметалла — «Покупать» и «Держать» соответственно. Потенциал роста по обеим бумагам составляет 32–46% за 12 месяцев.

Главное

Интерес инвесторов к золоту высок, как следует из опроса.

Цены на золото достигли рекордных значений из-за мировых нестабильностей. Устойчивый спрос поддерживается Центральными банками и ювелирным сектором.

Вследствие санкций 2022 года российские компании восстановили каналы сбыта. Предполагается увеличение EBITDA Полюса на 17% в текущем году, а у Полиметалла — уменьшение на 5%.

Цены остаются прежними: «Покупать» Полюс и «Держать» Полиметалл.

В инвестициях акценты смещаются на акции «Сухого Лога» и «Полюса», а риски для «Полиметалла» остаются актуальными.

В деталях

Позитивное отношение к золоту у инвесторов.Результаты опроса розничных и институциональных инвесторов по золоту демонстрируют рост интереса к этому металлу. Примерно 70% респондентов владеют золотом в своих инвестиционных портфелях, а до 40% планируют увеличить его долю. Более 80% участников опроса вкладываются в золото в основном для защиты сбережений от рыночных рисков.

Акции российских компаний, занимающихся добычей золота, считают наиболее привлекательным инструментом для инвестирования в золото почти половина инвесторов. При инвестировании в золотые бумаги учитываются цена на базовый актив и фундаментальные факторы: показатели производства, денежный поток и пр.

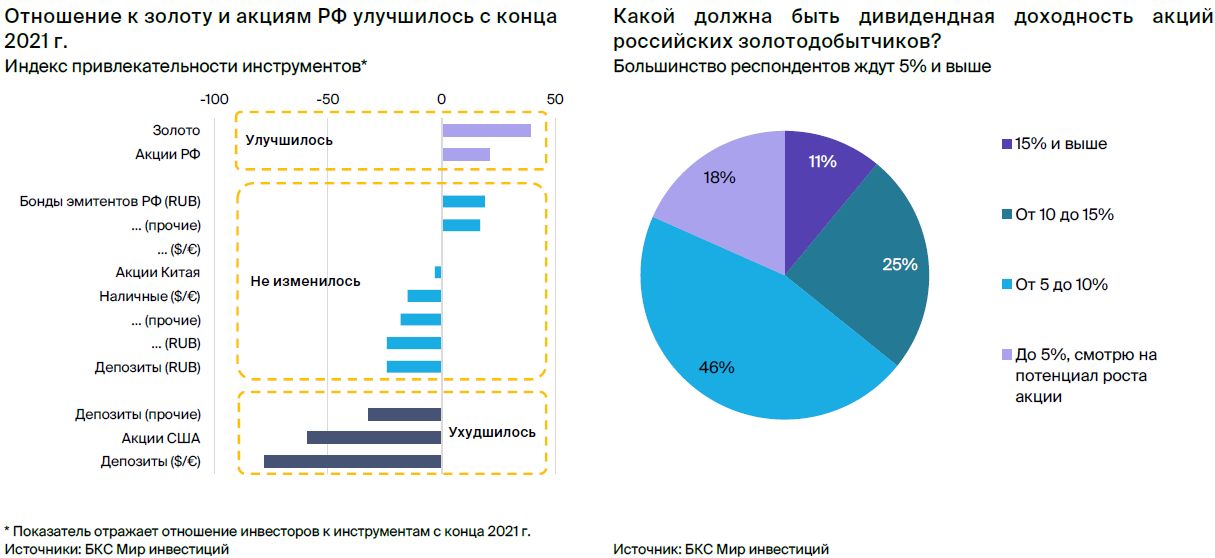

В золотодобывающем секторе актуальна дивидендная тема: 8 из 10 участников прогнозируют доходность от 5%, более половины из них удовлетворены интервалом от 5 до 10%. Оставшиеся 2 из 10 больше смотрят на потенциал роста стоимости акций.

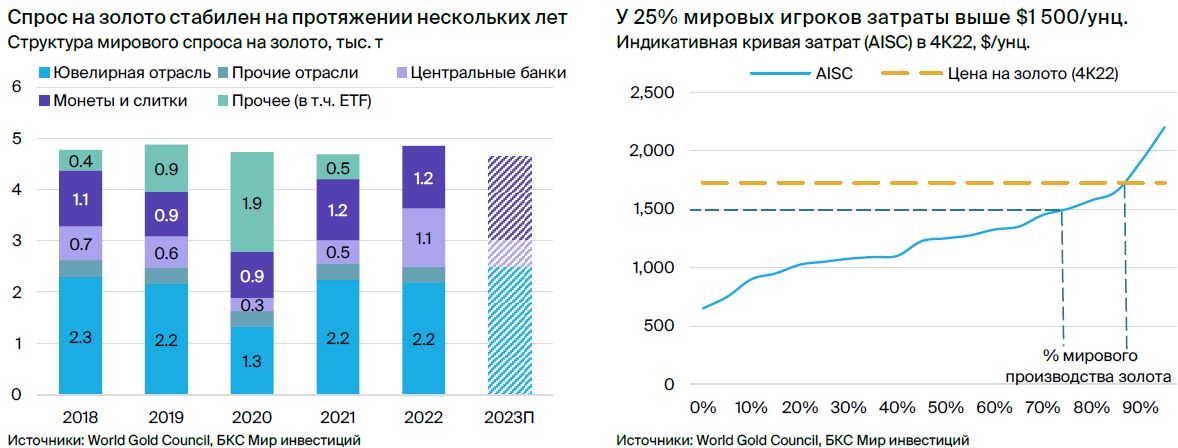

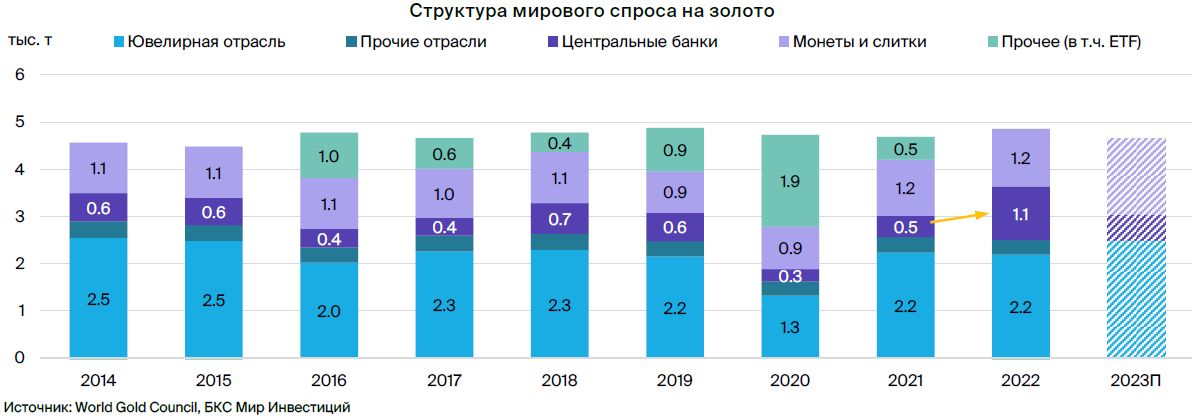

Центральные банки и ювелирный сектор стали движущими силами спроса на золото в 2022 году. Прошлый год показал, что мировые центральные банки и ювелирная отрасль отвечают за около 70% потреблении золота, согласно данным World Gold Council. Потребление выросло из-за того, что центробанки увеличили закупки в два с половиной раза по сравнению с прошлым годом до рекордных объемов. Такая тенденция, скорее всего, связана с желанием снизить зависимость от доллара на фоне повышения ставок и потенциала роста цены золота.

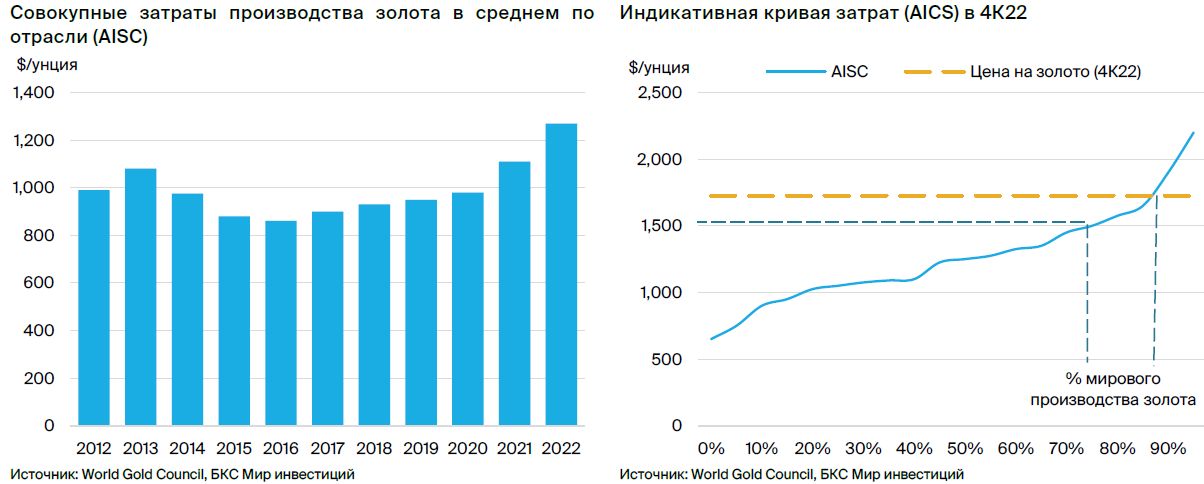

В текущем году спрос, возможно, снизится, но мы не исключаем увеличения интереса со стороны населения и инвестиционных фондов из-за продолжающегося мирового кризиса. Поставка на мировой рынок оставалась стабильной в прошлом году. Однако рост расходов (AISC) на 14% год к году представляет определённые риски для дальнейшего роста добычи при сохранении такой динамики.

Компания Полюс возобновит выплату дивидендов, а Полиметалл начнет деятельность в Астане. Совет директоров Полюса отменил предложенные ранее дивиденды, однако может возобновить их выплату до конца года. Полиметалл с листингом в Лондоне намерен сначала перерегистрироваться и провести первичную торговлю акциями в Астане для того, чтобы к концу 2023 – началу 2024 года иметь возможность выплачивать дивиденды российским владельцам акций.

При нынешних ценах на золото и курсе рубля ожидаемая прибыль от инвестиций в Полиметалл приближается к 12%.

Полюс — «Покупать», Полиметалл — «Держать».Подтверждаем рекомендацию «Покупать» для акций Полюса с прогнозом роста на 42%, считая ставку на долгосрочный рост компании, обладающей золотыми активами мирового уровня. Также рекомендуем «Держать» акции Полиметалла с потенциалом роста в 26%, учитывая риски, связанные с корпоративной структурой после переезда и неопределённость с дивидендами.

Инвестиционная история — ключевые графики

Итоги опроса инвесторов

В ходе опроса, проведенного среди розничных и институциональных клиентов по теме золота, выяснилось, что с конца 2021 года отношение к этому металлу у большей части участников стало более положительным.

Более восьмидесяти процентов опрошенных признали золото защитным активом. Близько семидесяти процентов уже инвестировали в него, а до сорока процентов намерены увеличить вложения.

Золото и российские акции демонстрируют значительный рост интереса инвесторов. Акции золотодобывающих компаний становятся основным инструментом для вложений.

Инвесторы, торгующие акциями, обращают внимание на повышение стоимости металлов и их надежные характеристики.

Более четырех десятых опрошенных принимают во внимание и другие основополагающие показатели.

— 46% ответивших устроит дивдоходность в 5–10%, еще 25% — от 10 до 15%.

Золото как актив

Золото и дальше служит главным образом в роли актива для защиты. В ходе опроса инвесторов выяснилось, что большинство из них (свыше 80%) предпочитают золото как средство сохранения капитала от колебаний рынка.

Золото выполняет роль определенного хеджа в условиях глобальной неопределенности и имеет высокий спрос, что проявляется в рекордных ценах. Для одной из четырёх частей участников получения прибыли от роста цен является определяющим мотивом для инвестирования.

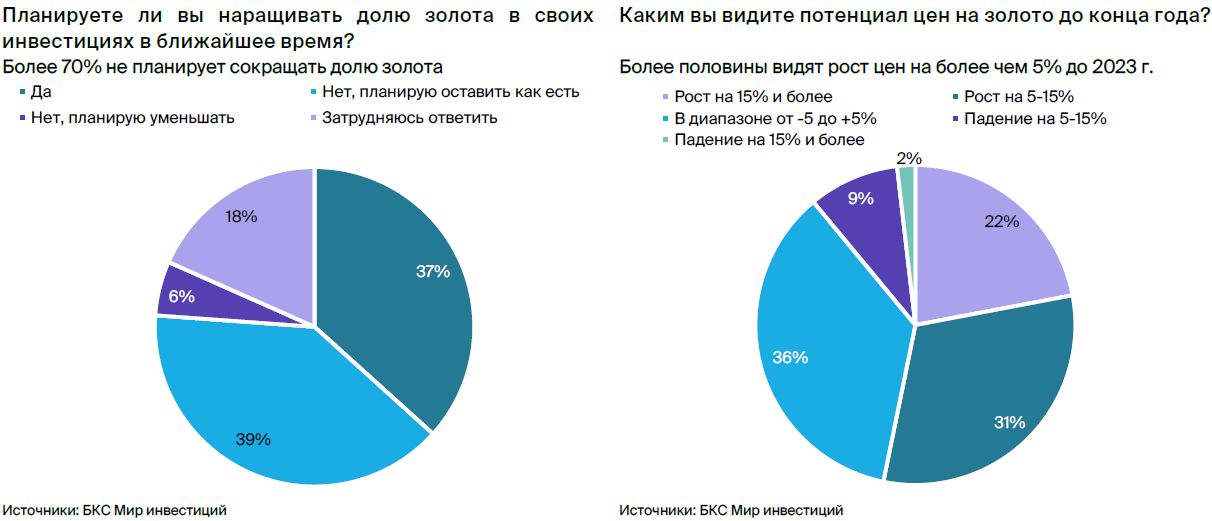

Золото пользуется спросом на рынке. В мире сохраняется высокая неопределенность и инфляция, поэтому стремление многих наших инвесторов не уменьшать доли золота в портфелях кажется обоснованным.

Тридцать семь процентов планируют увеличивать вложения, а 39 процентов — сохранять текущий уровень. Больше половины участников опроса ожидают роста цен на золото более чем на 5% к концу года. Существенную коррекцию (свыше 5%) видят лишь 11% инвесторов. Остальные 36% прогнозируют стабильные цены до конца 2023 года.

Более 40% инвесторов от общего числа участников опроса имеют долю золота в портфелях, которая превышает 5%. Менее трети держат от 5% до золота. У трети опрошенных отсутствуют инвестиции в золото.

Золото как финансовый инструмент

Золото, а также акции российских предприятий — лучшие варианты для инвестиций. Участники рассказали о своих инвестиционных предпочтениях в «золотые» активы и динамике отношения к финансовым инструментам с конца 2021 года. Многим нравится покупать акции российских золотодобывающих компаний, а лишь небольшая часть инвесторов предпочитает физическое золото.

Фьючерсный контракт на поставку золота на МосБирже GLD/RUB пользуется популярностью (19%). С конца 2021 года инвесторы стали лучше относиться к золоту и акциям РФ.

В то же время позиция по более традиционным активам, таким как облигации и рублевые депозиты, осталась неизменной. Акции американских компаний и депозиты в иностранных валютах утратили свою привлекательность.

Акции золотодобывающих компаний

Золотодобытчики РФ популярнее, чем глобальные игроки.Исследование показало интерес к золоту и важность факторов, таких как дивиденды, при выборе соответствующих акций. Более 80% респондентов выбирают российский сектор при инвестировании в акции золотодобывающих компаний: 61% — только российский, 20% — оба сектора.

При анализе российских золотодобывающих компаний 30% инвесторов обращают внимание только на отечественных аналогов, а 27% — ещё и на мировые компании. С российскими металлургами сравнивают лишь 6%, что выглядит обоснованно из-за существенного отличия бизнес-профиля.

На что еще смотрят инвесторы

Стоимость золота и его фундаментальные показатели играют важную роль для инвесторов, торгующих золотыми активами. Более половины участников опроса при покупке акций золотодобытчиков надеются на рост цены золота и/или защиту от внешних потрясений. Более 40% участников учитывают фундаментальный анализ компаний по операционным показателям (объемы и себестоимость добычи), а более 30% — финансовые факторы (курс рубля, денежный поток и дивиденды).

Примерно 30–35% инвесторов обращают внимание на финансовые показатели, такие как риск девальвации рубля, денежный поток и дивиденды. История выплаты дивидендов остаётся значимой для золотодобывающего сектора: 8 из 10 участников опроса ожидают доходность от 5%, более половины из них довольствуются интервалом от 5 до 10%. Остальные 2 из 10 скорее смотрят на потенциал роста стоимости акций.

Полюс

Рекомендуем покупать акции Полюса в течение 12 месяцев с прогнозной ценой 15 тысяч рублей за акцию (рост на 46%). Такое решение обусловлено слабым курсом рубля, высоким спросом на золото и восстановлением продаж и добычи в 2023 году. Запуск Сухого Лога является долгосрочным дополнительным фактором роста для компании.

В 2023 году ожидается восстановление добычи и продаж до 2,8 миллионов унций.

— В 2024–2026 гг. вероятен рост еще на 20%+ до 3,4 млн унц.

— С 2028 г. Сухой Лог может добавить до 2,3 млн унций (60%+ к 2027 г.).

Возвращение дивидендов в соответствии с дивидендной политикой возможно до конца текущего года. Нереализованная доходность от дивидендов составляет 4,3% при расчёте по EBITDA за 2022 год.

Подтверждаем рекомендацию «Покупать» в течение года. Высокие цены, увеличение объемов продаж и возобновление выплаты дивидендов – драйверы роста.

Катализаторы и риски для инвестиционного кейса

[+] Запуск новых проектов.Новые проекты, разрабатываемые компанией, особенно «Сухой Лог», должны увеличить прибыль на 50–80% в течение четырех-пяти лет.

Золото дорожает до рекордных цен при низких затратах на производство. Цены на золото колеблются в диапазоне $1 950–2 050 за унцию с середины марта из-за опасений инфляции. Долларовая инфляция остается высокой, а заявления ФРС сохраняют агрессивный настрой, что увеличивает интерес к золоту как к защитному активу.

Центробанки стран с развивающейся экономикой также фиксируют высокий спрос на золото с II квартала 2022 года. Полюс обладает одними из самых низких расходов на добычу золота в мире, что придает компании одну из самых высоких рентабельностей в отрасли.

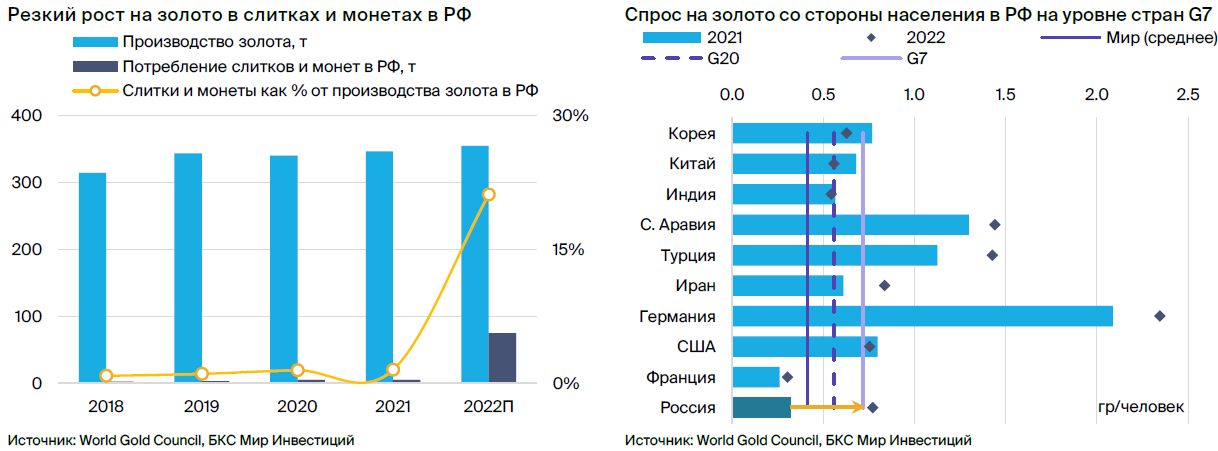

[+] Рост спроса на золото в России.Министерство финансов оценило спрос на слитки и монеты прошлого года как выросший в 15 раз до 75 тонн (более 20% от общей добычи). Отменен НДС на золото для граждан, а с мая Гознак начал продавать золото физическим лицам с опцией хранения в Московском монетном дворе.

Повышение доступности золота для людей увеличит спрос на него, так как люди будут продолжать его использовать вместо менее выгодных денежных сбережений и депозитов.

[-] Растущие издержки.Из-за инфляции затрат, уменьшения добычи и укрепления рубля совокупные денежные затраты Полюса выросли на 28% год к году. Компания ожидает совокупных денежных затрат в размере $500–550 за унцию в 2023 году, исходя из курса 65 рублей за доллар. Предполагается, что издержки будут близки к нижней границе указанного диапазона.

Полиметалл

Подтверждаем рекомендацию «Держать» по бумагам Полиметалла на год с ценой 760 рублей за акцию (рост на 32%). Компания находится в процессе редомициляции, окончательная структура будет известна во II квартале 2023 года.

В 2023 году ожидаем стабильного объема продаж и затрат при высоких ценах.

Неблагоприятный курс валюты и максимальные за всю историю стоимости драгоценного металла выступают поддержкой.

• Дивиденды возобновятся не раньше конца 2023 г.

Из-за корпоративной реорганизации выплаты возможны не во всех случаях.

Руководство компании стремится выплачивать дивиденды акционерам.

Поддерживаем рекомендацию «Держать» в течение года. Возможная прибыль от 11 до 12 процентов при нынешних ценах золота.

Катализаторы и риски для инвестиционного кейса

[+] Успешная редомициляция в Астану.Переезд компании в Астану состоится 17 июля, что позволит получить первичный листинг в Казахстане и распределить дивиденды акционерам на Московской бирже к концу 2023 года — началу 2024 года.

[+] Рекордные цены на золото.Цены на золото с середины марта колеблются в пределах $1 950–2 050 за унцию из-за опасений по поводу инфляции. Долларовая инфляция сохраняется на высоком уровне, а заявления Федеральной резервной системы носят агрессивный характер, что повышает интерес к золоту как к активу, защищающему от инфляции. Центробанки стран с развивающейся экономикой со второго квартала 2022 года также демонстрируют высокий спрос на золото.

[+] Рост спроса на золото в России.Министерство финансов оценивает спрос на слитки и монеты прошлого года как выросший до 75 тонн (более 20% от общего объема добычи). В прошлом году был снят НДС с золота для населения, а в мае Гознак начал продавать золото физическим лицам с возможностью хранения в Московском монетном дворе.

Повышенная доступность золота для граждан повысит его популярность, так как люди будут всё чаще выбирать его в качестве альтернативы все менее привлекательным денежным вкладам.

[-] Растущие издержки.Из-за инфляции затрат, уменьшения добычи и укрепления рубля совокупные денежные затраты (TCC) Полиметалла выросли на 29% год к году. Компания прогнозирует TCC на уровне $950–1 000 за унцию в 2023 г., исходя из курса 65 руб. за доллар, и 45 тенге за доллар. Предполагаем издержки по нижней границе указанного диапазона.

Ценообразование на рынке золота

Рынок золота имеет мировое значение для определения цен. Цена на золото устанавливается дважды в день — утром и вечером — в Лондоне и используется практически во всех контрактах на поставку золота по всему миру. Инвестиционный спрос на золото как на защитный актив со стороны центральных банков, инвестиционных фондов и населения является одним из факторов, влияющих на цену.

Золото становится более привлекательным при низких реальных долгосрочных процентных ставках по доллару, что приводит к обратной связи цен и курсовых значений доллара.

Из-за глобального ценообразования средняя цена реализации Полюса и Полиметалла исторически не превышала среднегодового курса более чем на 1%. Введенные в 2022 году санкции против ряда российских банков нарушили обычные каналы сбыта для золотодобытчиков, которым теперь разрешено реализовывать драгметалл за рубежом напрямую.

В II полугодии 2022 года средний дисконт к бенчмарку, по оценкам экспертов, составил около 5% (порядка 2% за весь год). Менеджмент Полиметалла на звонке с инвесторами в мае 2023 года упоминал дисконты, превышающие 5%, в отдельные периоды 2022 года, которые затем снизились до уровня ниже 1% в 2023 году. Период значительных (более 1–2%) дисконтов для российских золотодобытчиков пришелся на период формирования новых цепочек продаж.

Спрос на золото в мире

Сектор ювелирных изделий лидирует, его развитие стимулирует спрос со стороны центральных банков. Согласно оценке World Gold Council, ювелирная промышленность традиционно потребляет от 45 до 55 процентов золота, произведенного в мире, за исключением кризисных 2016 и 2020 годов. Спрос на физическое золото в виде монет и слитков составляет еще 20–25 процентов.

В прошлом году спрос на этот металл со стороны центральных банков, особенно из развивающихся стран, вырос до беспрецедентных 1,1 тысячи тонн (ранее — 0,3-0,7 тысячи тонн). В первом квартале 2023 года банки приобрели еще 228 тонн (+176% год к году). World Gold Council не прогнозирует повторения этого рекорда в 2023 году.

Повышение спроса на золото может быть связано с желанием центральных банков уменьшить зависимость от доллара в условиях роста ставок и потенциала повышения цены на золото, например, из-за заморозки валютных резервов РФ. Спрос центробанков на золото сохранился и в первом квартале 2023 года: ЦБ Сингапура, Китая, Турции и Индии закупили 164 тонны, что превышает 70% от 228 тонн золота, приобретенного всеми центральными банками мира в первом квартале текущего года.

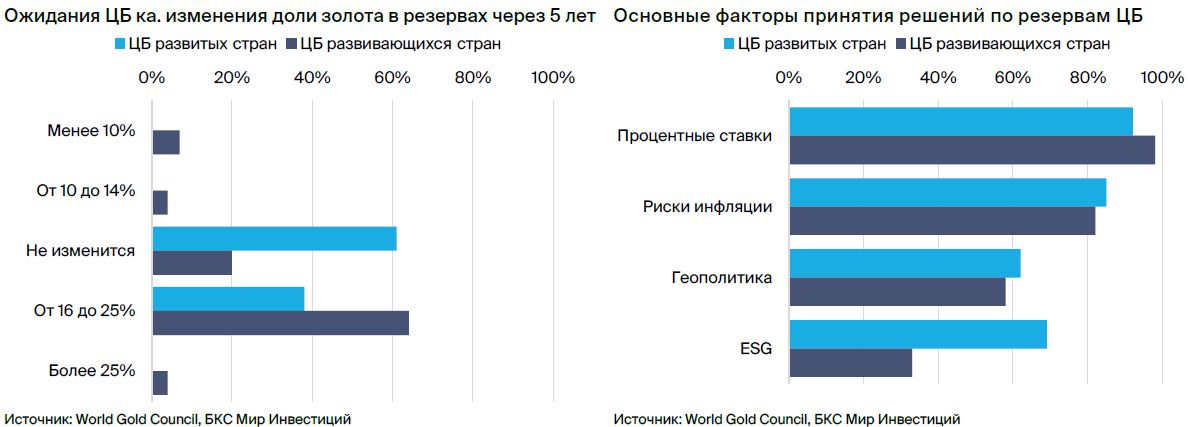

Взгляд центробанков на золотые резервы.В конце мая World Gold Council опубликовал отчет-опрос центробанков 57 стран, изучившее их мнение о роли золота в золотовалютных резервах. Почти 60% респондентов прогнозируют, что за ближайшие пять лет доля золота в их золотовалютных резервах вырастет до 16–25%, а сейчас составляет 15% (III квартал 2022 г.).

Половина центральных банков планирует снизить долю доллара в резервах до 40–50% (в III квартале 2022 г. – 51%). Процентные ставки и инфляционные риски являются главными факторами при принятии решений о доли золота в резервах.

Спрос на золото в России

Рост спроса на золото с 2014 по 2019 годы обусловлен желанием центробанков увеличить золотовалютные резервы. С 2020 года закупки уменьшились, внутренний спрос упал ниже 20% от добычи. Золото реализовывалось банкам и затем вывозилось в страны, такие как Великобритания (в 2021 году импортировала 266 тысяч тонн или почти 90% экспорта золота).

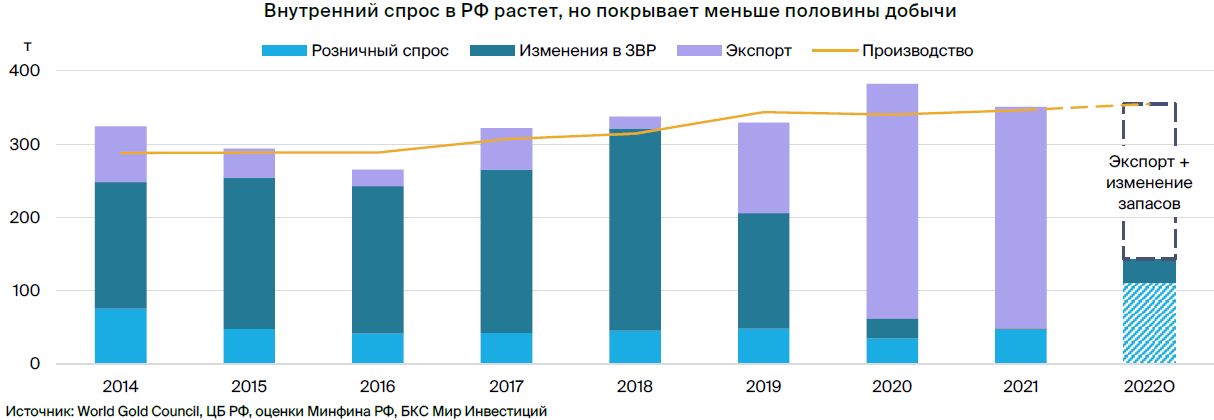

Введение санкций против банков, ограничения на валютные операции и отмена НДС на золотые слитки для физических лиц повысили интерес к золоту у населения. По оценкам Минфина, спрос в 2022 году вырос в 15 раз с 5 тысяч тонн до 75 тысяч тонн. С возобновлением интереса к золоту со стороны Центрального банка и ювелирной отрасли внутренний спрос на золото увеличился, но покрывал лишь около 40% добычи, которая оставалась стабильной.

60% добытой продукции экспортировали, а также пополняли запасы золотодобытчики в меньшей степени — данное явление, как полагаем мы, временное и связано с перестройкой цепочки поставок (с внутренних продаж банкам на прямые внешние поставки зарубежным контрагентам, например, трейдерам).

Предложение золота в мире

Россия входит в пятёрку крупнейших поставщиков золота на мировой рынок, однако предложения по его продаже не являются единым потоком. Добыча золота во всем мире достигает примерно 3,5 тысяч тонн и распределена почти равномерно по всем континентам. Пять лидирующих стран, среди которых Россия, производят около 40% мировой добычи. Страна входит в топ-5 производителей золота с исторических времен, извлекая порядка 330 тонн, что составляет 9% мирового выпуска.

В предложение помимо свежедобытого золота входит и переработанное. За последние десять лет объемы переработки составляют стабильные 24–27% от общего предложения. В среднесрочной перспективе поступления переработанного золота не представляют серьезной угрозы традиционной добыче.

Затраты производства

Издержки добычи золота подвержены инфляции и уже второй год двузначный показатель является глобальным трендом. Средние совокупные издержки отрасли выросли на 13% в 2021 году, превысив отметку в $1 100 за унцию, и еще на 14% в 2022 году, преодолев $1 250 за унцию. Распределение издержек по производителям неравномерно: график справа демонстрирует, что у 25% производителей издержки превышают $1 500 за унцию, в том числе у 10% — среднюю цену золота IV квартала 2022 года в $1 725 за унцию.

БКС Мир инвестиций