Рынок золота: Акции Полюса и Полиметалла

Подтверждаем рекомендации по акциям компаний «Полюс» и «Полиметалл»: «Покупать» и «Держать» соответственно. Ожидаемый рост цен по обеим бумагам — 32-46% за год.

Главное

Инвестирование в золото привлекает внимание.

Цены на золото достигли рекордных значений из-за нестабильности в глобальном мире. Продолжающийся спрос обусловлен деятельностью центральных банков и ювелирной отрасли.

После введенных в 2022 году санкций российские компании восстановили каналы сбыта. Ожидается рост EBITDA Полюса на 17% в 2023 году, а у Полиметалла — уменьшение на 5%.

Цели цен остаются прежними: покупка акций «Полюса» и удержание акций «Полиметалла».

Катализаторы роста ориентированы на Сухой Лог и компанию Полюса, в то время как у Полиметалла остаются корпоративные риски.

В деталях

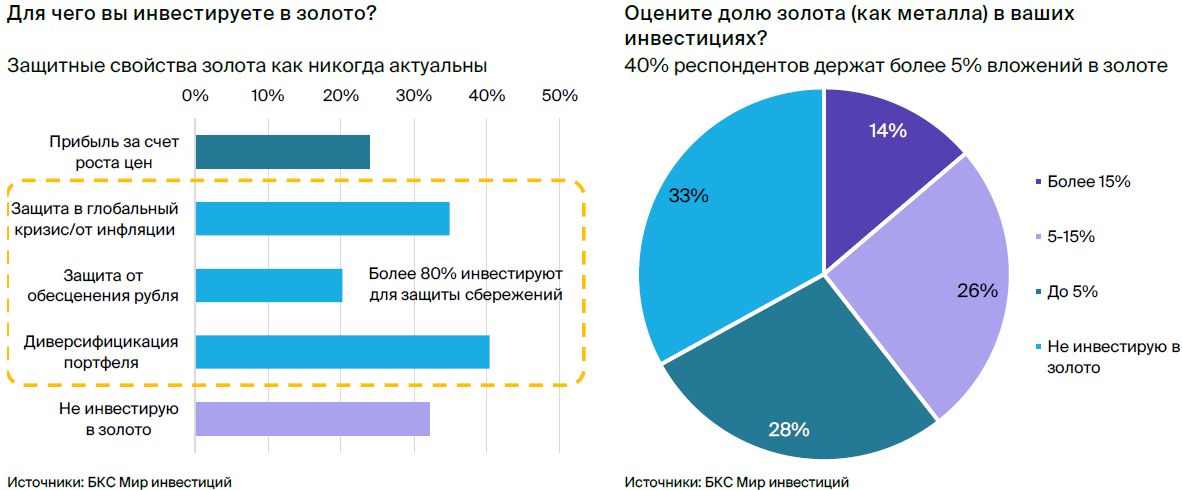

Позитивное отношение к золоту у инвесторов.Опрос розничных и институциональных инвесторов по золоту выявил повышенный интерес к этому металлу. Примерно 70% хранят золото в портфеле, а до 40% планируют увеличить долю этого актива. Большинство респондентов (более 80%) вкладываются в золото главным образом для защиты сбережений от рыночных рисков.

Более половины инвесторов считают акции российских золотодобывающих компаний самым привлекательным инструментом для вложений в золото. При инвестировании в золотые бумаги учитываются как цена на золото, так и такие факторы, как производственные показатели, денежный поток.

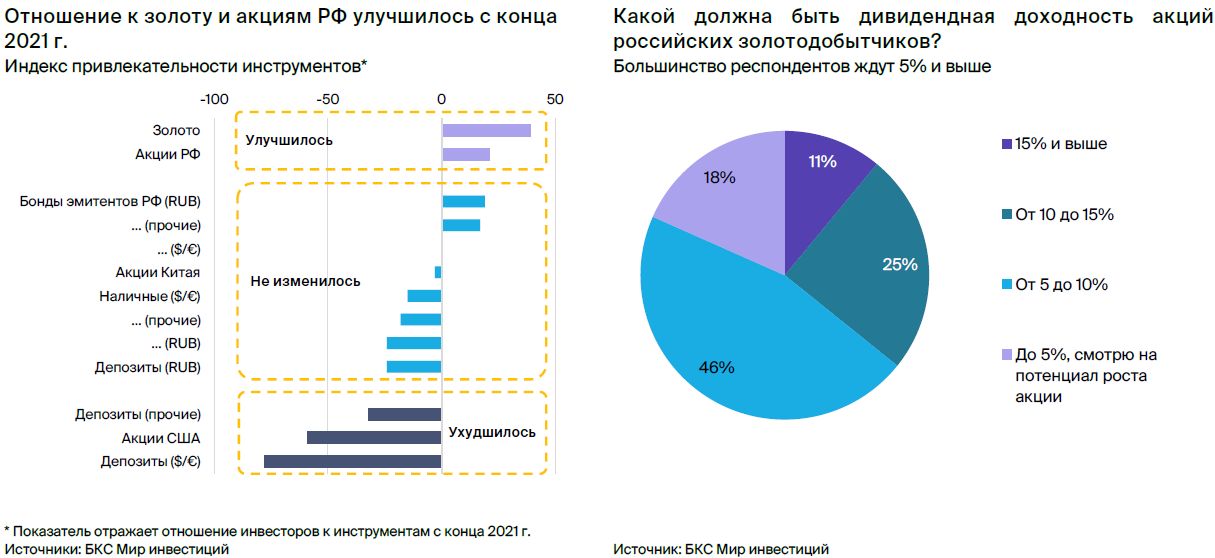

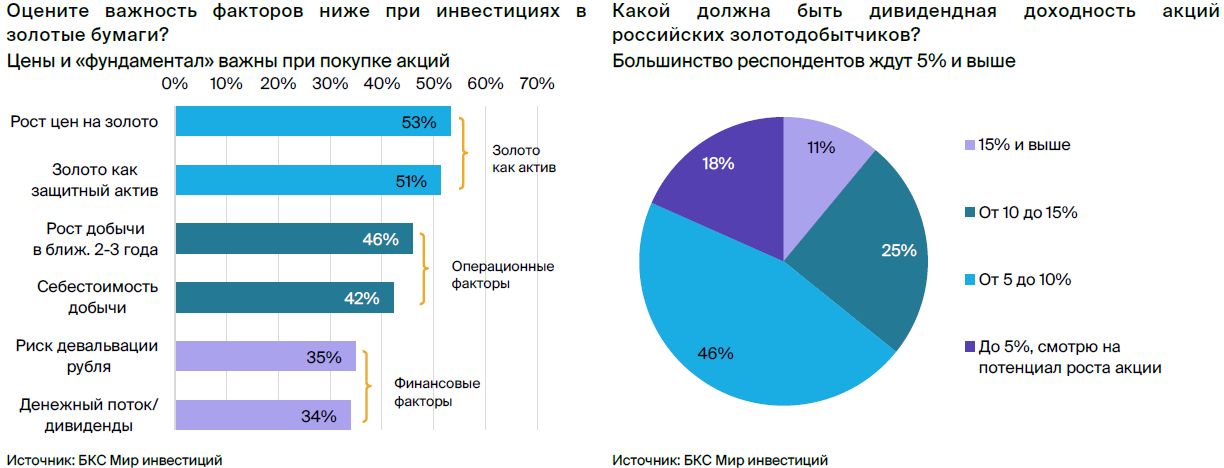

В золотодобыче актуальна тема дивидендов: 8 из 10 участников ждут доходности от 5%, более половины довольствуются интервалом от 5 до 10%. Оставшиеся 2 из 10 больше смотрят на потенциал роста акций.

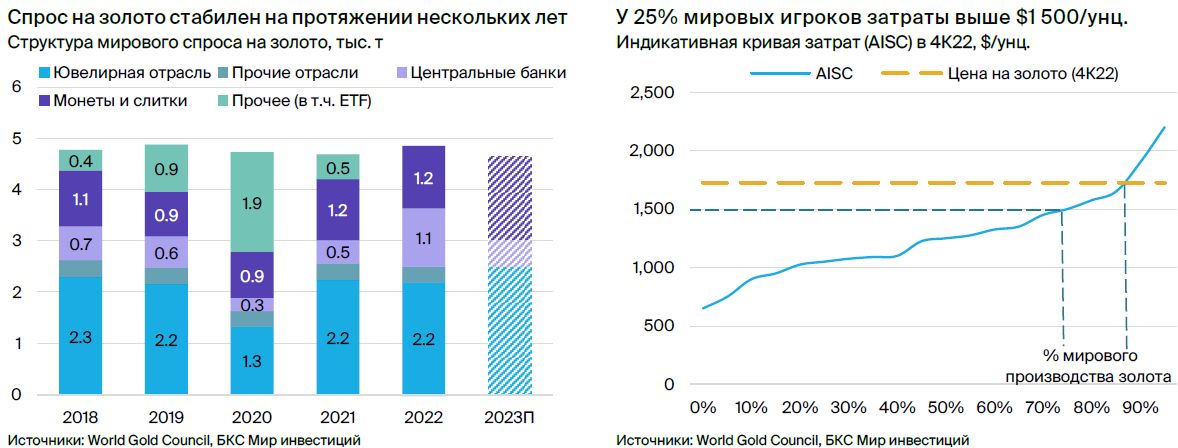

Центробанки и ювелиры — главные стимуляторы спроса на золото в 2022 году. Мировые центральные банки и ювелирная промышленность использовали около 70% всего потребления золота прошлого года, согласно данным World Gold Council. Центробанки увеличили закупки в 2,5 раза по сравнению с прошлым годом до рекордных объемов. Такая тенденция скорее связана с их стремлением снизить зависимость от доллара на фоне роста ставок и потенциала повышения стоимости золота.

В текущем году спрос может снизиться, но возможно увеличение интереса как со стороны населения, так и инвестфондов из-за продолжающегося мирового кризиса. Предложение в прошлом году оставалось стабильным. Рост расходов на 14% годовых представляет собой риски для дальнейшего роста добычи при сохранении подобной тенденции.

Полюс возобновит выплату дивидендов, а Полиметалл первоначально перенесет свою штаб-квартиру в Астану. Совет директоров Полюса отменил предложенные ранее дивиденды, но может возобновить их до конца года. Полиметалл с лондонской листингом планирует сначала перевести свою юрисдикцию и провести первичный листинг в Астане для возможности выплаты дивидендов российским акционерам к концу 2023 – началу 2024 года.

Позитивная оценка доходности акций Полиметалла приближается к двенадцати процентам с учетом нынешних цен на золото и курса российского рубля.

Полюс — «Покупать», Полиметалл — «Держать».Рекомендуем покупать бумаги Полюса с ожидаемым ростом в 42%, считая это инвестицией в долгосрочный рост компании с золотыми активами мирового класса. Также рекомендуем сохранять акции Полиметалла с прогнозируемым ростом на 26%, принимая во внимание риски корпоративной структуры после переезда и неопределенность с дивидендами.

Инвестиционная история — ключевые графики

Итоги опроса инвесторов

Результаты опроса, проведённого среди розничных и институциональных клиентов по теме золота, показали повышение интереса к драгметаллу с конца 2021 года.

Более 80% опрошенных считают золото защитным активом. Менее 70% уже инвестировали в него, а до 40% намерены увеличить свои вложения.

Российское золото и акции показывают значительный рост интереса инвесторов. Акции компаний, занимающихся добычей золота, являются основным инструментом для инвестирования в эти активы.

Акционеры интересуются ростом стоимости и защитными качествами металла.

Более четверти участников опроса обращают внимание на ключевые факторы, помимо прочих.

— 46% ответивших устроит дивдоходность в 5–10%, еще 25% — от 10 до 15%.

Золото как актив

Золото продолжает использоваться в первую очередь как актив для защиты от риска. Мы изучили отношение инвесторов к золоту как финансовому активу. Больше 80% респондентов вкладывают в золото прежде всего для защиты накоплений от колебаний рынка.

Золото служит определённым хеджем во времена глобальной неопределенности и имеет высокий спрос, что проявляется в рекордных ценах. Для одной четвёртой участников получения прибыли за счёт повышения цен является главным мотивом инвестиций.

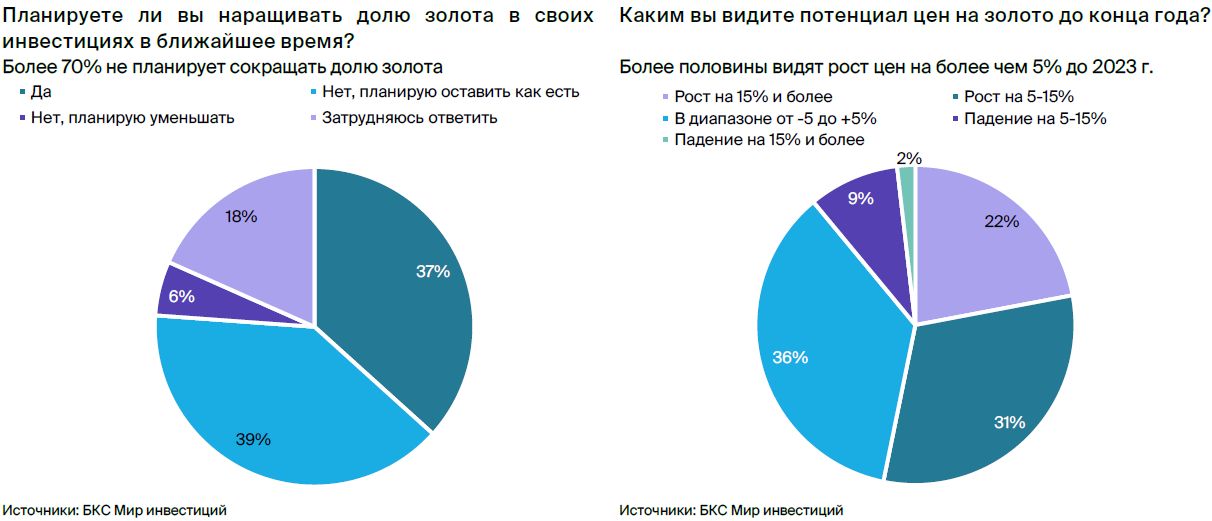

Сейчас рынок благосклонно относится к золоту. В настоящее время мир испытывает глобальную неопределенность и высокий уровень инфляции. Желание большинства наших инвесторов сохранить или увеличить долю золота в портфелях представляется разумным в таких условиях.

37% планируют увеличивать вложения в этот инструмент, а 39% — сохранять текущий уровень. Больше половины участников опроса ожидают роста цен на золото более чем на 5% до конца года. Свыше 5% коррекции видят лишь 11% инвесторов. Оставшиеся 36% прогнозируют стабильные цены до конца 2023 года.

Более 40% инвесторов имеют более 5% золота в своих инвестициях, ещё около трети – до 5%. У трети участников опроса нет подобных инвестиций.

Золото как финансовый инструмент

Вложения в золото и акции российских компаний считаются наиболее перспективными. Участники рассказали о своих инвестиционных предпочтениях в «золотые» активы и изменении отношения к финансовым инструментам с конца 2021 года. Почти половина инвесторов предпочитает акции российских компаний, занимающихся добычей золота, а лишь 8% вкладывают в физическое золото.

Гроздящий контракт GLD/RUB (фьючерсный контракт на поставку золота на МосБирже) пользуется популярностью у 19% инвесторов. В целом отношение к финансовым инструментам стало более положительным с конца 2021 года, что касается золота и акций РФ.

В то же время интерес к традиционным активам, таким как облигации и рублевые депозиты, остался стабильным. Акции американских компаний и иностранные депозиты потеряли свою привлекательность.

Акции золотодобывающих компаний

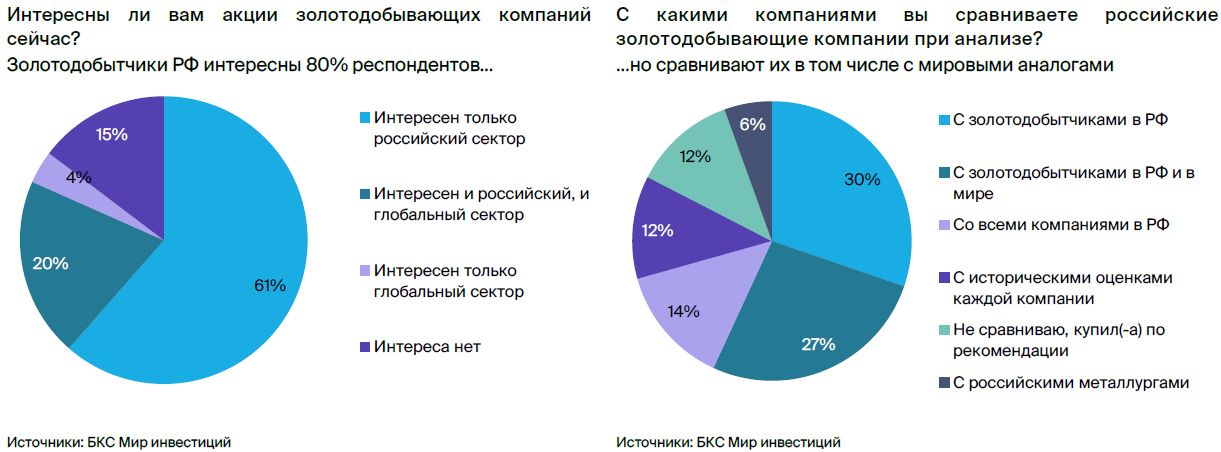

Золотодобытчики РФ популярнее, чем глобальные игроки.Исследование показало интерес к золоtidine и важность факторов, таких как дивиденды, при выборе акций этой отрасли. Более 80% респондентов отдают предпочтение российскому сектору при инвестировании в акции золотодобывающих компаний: 61% — только российский, а еще 20% — оба сектора (российский и глобальный).

При анализе российских золотодобывающих компаний 30 % инвесторов обращают внимание только на отечественные компании-аналоги, а 27 % — ещё и на мировые. С российскими металлургами сравнивают лишь 6 % людей, что представляется обоснованным из-за существенного отличия бизнес-профиля.

На что еще смотрят инвесторы

Стоимость золота и его базисы играют существенную роль при инвестировании в ценные бумаги, связанные с золотом. При покупке акций золотодобытчиков более половины респондентов надеются на рост цен на золото и/или защиту от внешних потрясений. Фундаментальный анализ компаний по операционным показателям (объемы добычи и себестоимость) используют более 40% респондентов, а анализ финансовых показателей (курс рубля, денежный поток и дивиденды) — более 30%.

Примерно 30–35% инвесторов обращают внимание на финансовые показатели, такие как риск девальвации рубля, денежный поток и дивиденды. История выплаты дивидендов остаётся важной в секторе золотодобычи: 8 из 10 участников опроса ожидают доходность от 5%, более половины из них удовлетворятся интервалом от 5 до 10%. Остальные 2 из 10, скорее всего, смотрят на потенциал роста стоимости акций.

Полюс

Рекомендуем покупать акции Полюса через 12 месяцев с ценой 15 000 руб. за акцию (рост на 46%). Такой прогноз основан на слабом рубле, высоких ценах на золото и ожидаемом восстановлении продаж и добычи в 2023 году. Запуск Сухого Лога станет дополнительным положительным фактором для компании в долгосрочной перспективе.

В 2023 году ожидается восстановление добычи и продаж до 2,8 миллионов унций.

— В 2024–2026 гг. вероятен рост еще на 20%+ до 3,4 млн унц.

— С 2028 г. Сухой Лог может добавить до 2,3 млн унций (60%+ к 2027 г.).

В текущем году к выплате дивидендов по дивидендной политике может быть возвращение. Неудовлетворённая доходность от дивидендов составляет 4,3% относительно EBITDA 2022 года.

Поддерживаем рекомендацию «Покупать» в течение года. Высокие цены, увеличение продаж и возобновление выплат дивидендов служат стимулами.

Катализаторы и риски для инвестиционного кейса

[+] Запуск новых проектов.Новые проекты компании, в частности «Сухой Лог», поспособствуют увеличению прибыли на 50–80% за четыре-пять лет.

Золото стоит рекордно дорого, затраты малы. Цены на золото держатся в диапазоне $1 950–2 050 за унцию с середины марта из-за опасений инфляции. Долларовая инфляция остаётся высокой, а заявления ФРС — жёсткими, что поддерживает интерес к золоту как к активу, защищающему от рисков.

Центробанки развивающихся стран с второго квартала 2022 года проявляют высокий интерес к золоту. У Полюса одни из наименьших издержек на добычу золота в мире, что обеспечивает компании высокую рентабельность в отрасли.

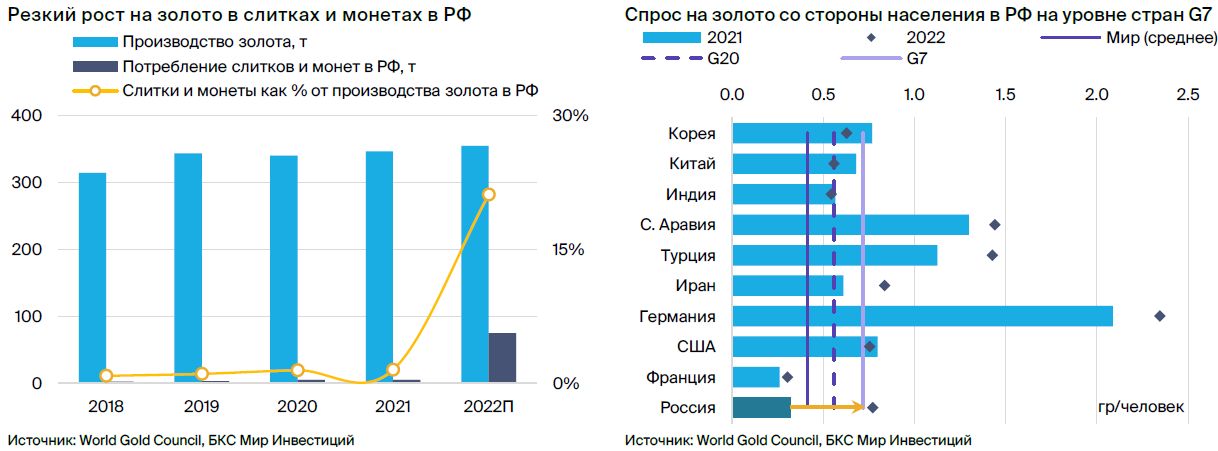

[+] Рост спроса на золото в России.Министерство финансов оценивает рост спроса на слитки и монеты прошлого года в 15 раз до 75 тонн (более 20% от общей добычи). В прошлом году отменен НДС на золото для граждан, а в мае Гознак начал продавать золото физическим лицам с хранением в Московском монетном дворе.

Повышенная доступность драгоценного металла для граждан увеличит спрос на золото. Это благородное металл продолжит заменять все менее привлекательные валютные вклады и депозиты.

[-] Растущие издержки.Инфляция затрат, снижение добычи и укрепление рубля увеличат общие денежные затраты (TCC) Полюса на 28% по сравнению с прошлым годом. Компания прогнозирует TCC на уровне 500–550 долларов за унцию в 2023 году при курсе 65 рублей за доллар. Ожидается, что издержки окажутся на нижней границе данного диапазона.

Полиметалл

Подтверждаем рекомендацию «Держать» по акциям Полиметалла на горизонте 12 месяцев с ценой 760 руб. за акцию (потенциал роста 32%). Компания проходит редомицилляцию, и окончательная корпоративная структура станет понятна не ранее во II полугодии 2023 года.

В 2023 году ожидаем устойчивого уровня продаж и расходов при сохранении высоких цен.

Низкая стоимость рубля и максимальные цены на золото способствуют росту.

• Дивиденды возобновятся не раньше конца 2023 г.

Из-за перестройки структуры компании выплаты приостановлены.

Руководство компании готово поддерживать выплату дивидендов акционерам.

Поддерживаем рекомендацию «Держать» в течение года с ожидаемой доходностью 11-12%.

Катализаторы и риски для инвестиционного кейса

[+] Успешная редомициляция в Астану.Переезд компании в Астану состоится 17 июля, что позволит получить первичную регистрацию в Казахстане и выплату дивидендов держателям акций на Московской бирже к концу 2023 года — началу 2024 года.

[+] Рекордные цены на золото.С середины марта цены на золото колеблются в диапазоне $1950–2050 за унцию из-за опасений инфляции. Долларовая инфляция остается высокой, а заявления ФРС сохраняют агрессивный характер, что увеличивает интерес к золоту как к защитному активу. С второго квартала 2022 года центробанки развивающихся стран также демонстрируют высокую покупательскую активность на золото.

[+] Рост спроса на золото в России.Министерство финансов оценивает рост спроса на слитки и монеты в прошлом году до 75 тонн (более 20% от общего объема добычи). В прошлом году для населения был отменен НДС на золото, а в мае Гознак начал продавать его физическим лицам с опцией хранения в Московском монетном дворе.

Повышенная доступность драгоценного металла повысит интерес граждан к золоту, которое продолжит заменять теряющую популярность денежную сберегательную систему.

[-] Растущие издержки.Инфляция расходов, снижение добычи и укрепление рубля спровоцировали рост совокупных денежных затрат (TCC) Полиметалла на 29% год к году. Компания прогнозирует TCC на уровне $950–1 000 за унцию в 2023 году, исходя из курса 65 руб. за доллар (наш прогноз: 79 руб. за доллар) и 45 тенге за доллар. Предполагаем издержки на нижнем уровне указанного диапазона.

Ценообразование на рынке золота

Цена на золото устанавливается на мировом рынке. Цена на золото устанавливается дважды в сутки (утренний и вечерний фиксация) в Лондоне и используется в большинстве контрактов на поставку золота по всему миру. Инвестиционный спрос на золото как на защитный актив со стороны центробанков, инвестиционных фондов и населения является одним из факторов, влияющих на цену.

Золото приобретает привлекательность при низких реальных долгосрочных процентных ставках по доллару, что создает обратную связь между ценами и ставками.

Из-за мирового ценообразования средняя цена продажи Полюса и Полиметалла обычно не отличалась от среднегодового курса более чем на 1%. Санкции 2022 года, введенные против некоторых российских банков, нарушили обычные пути сбыта для золотодобытчиков, что привело к разрешению прямого экспорта драгметаллов.

В II полугодии 2022 года средний дисконт к бенчмарку, по нашим оценкам, составил около 5% (в целом по году — порядка 2%). На звонке с инвесторами в мае 2023 года менеджмент Полиметалла упомянул дисконты, превышающие 5% в отдельные периоды 2022 года, которые затем сменились уровнями ниже 1% в 2023 году. Период значительных (более 1–2%) дисконтов для российских золотодобытчиков прошел на фоне выстраивания новых цепочек продаж.

Спрос на золото в мире

В ювелирной отрасли лидируют продажи по запросу центральных банков. Согласно оценке World Gold Council, ювелирная отрасль традиционно потребляла 45–55% добытого золота по всему миру, за исключением кризисных 2016 и 2020 годов. Спрос на золото в виде монет и слитков составляет дополнительно 20–25%.

В прошлом году спрос на этот металл со стороны центральных банков, особенно развивающихся стран, резко возрос до 1,1 тыс. тонн (ранее — 0,3-0,7 тыс. тонн). В I квартале 2023 г. банки приобрели еще 228 тон (+176% год к году). World Gold Council не ожидает повторения этого рекорда в 2023 г.

Рост спроса может быть вызван стремлением центральных банков уменьшить зависимость от доллара из-за повышения ставок и потенциала роста цены на золото, особенно после заморозки валютных резервов России. Потребность в золоте сохранилась у центробанков Сингапура, Китая, Турции и Индии в I квартале 2023 года: им пришлось приобрести 164 тонны золота, что составляет более 70% из 228 тонн золота, купленного всеми центральными банками мира в первом квартале текущего года.

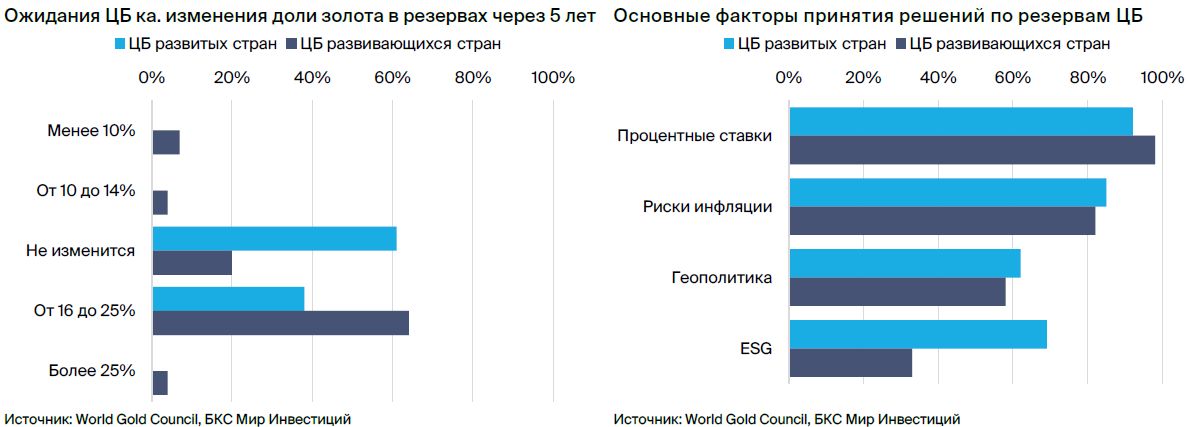

Взгляд центробанков на золотые резервы.В конце мая World Gold Council опубликовал отчет-опрос центробанков из 57 стран о взглядах на место золота в золотовалютных резервах. Почти 60 процентов центробанков ожидают, что через пять лет доля золота в их резервах увеличится до 16–25% с нынешних 15%, которые были отмечены в III квартале 2022 года.

同时,50% 的央行计划将美元在储备金的占比降至40%-50% (2022年III季度为51%)。 它们也确认,利率和通胀风险是制定黄金储备比例决定的主要因素。

Спрос на золото в России

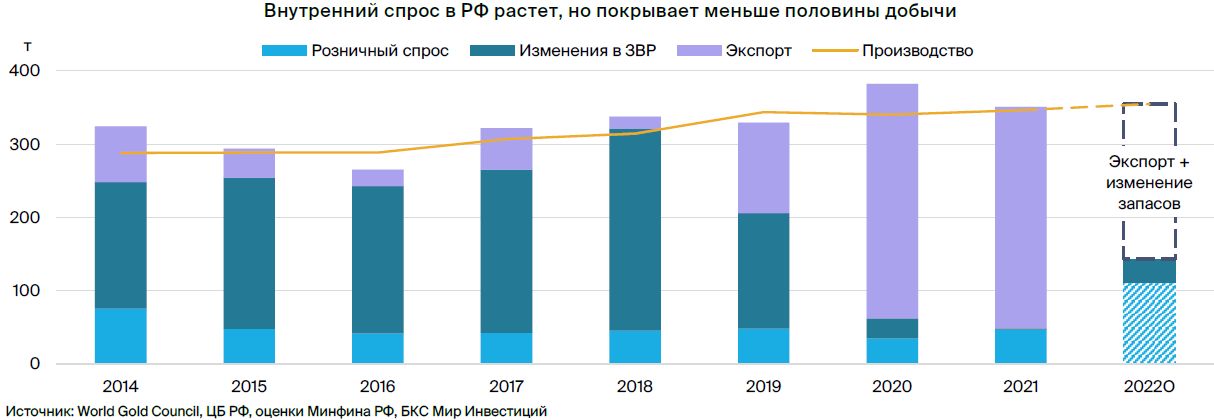

В период с 2014 по 2019 год спрос на золото определялся прежде всего необходимостью центробанков наращивать золотовалютные резервы. С 2020 года закупки сократились, а внутренний спрос упал ниже 20% от объемов добычи. Золото продавалось банкам и затем реэкспортировалось в страны, такие как Великобритания (импортировала 266 тыс. тонн или почти 90% экспорта золота в 2021 году).

Введение санкций против банков, ограничения на валютные операции и отмена НДС на золотые слитки для физических лиц увеличили интерес населения к золоту. По оценкам Минфина, спрос в 2022 году вырос в 15 раз с 5 тысяч тонн до 75 тысяч тонн. С возрождением интереса к золоту со стороны Центрального банка и ювелирной отрасли внутренний спрос на золото увеличился, но покрывал лишь около 40% добычи, которая была относительно стабильной.

Шестьдесят процентов добычи отправили на экспорт, а часть пошла на восполнение запасов золотодобытчиков — полагаем, это временное явление из-за перестройки цепочки поставок (с внутренних продаж банкам на прямые поставки зарубежным контрагентам).

Предложение золота в мире

Россия входит в пятерку лидеров по экспорту золота, однако рынок предложения не сплочен. Добыча золота по всему миру достигает примерно 3,5 тысячи тонн и распределяется более или менее равномерно между всеми континентами. Пять ведущих стран, включая Россию, обеспечивают около 40% мировой добычи. Россия традиционно входит в число пяти лидеров в производстве золота и извлекает приблизительно 330 тонн, что составляет 9% мирового выпуска.

В дополнение к первичному золоту на рынке присутствует переработанное (вторичное) золото. За последние десять лет объемы его переработки составляют стабильные 24–27% от общего предложения. В среднесрочной перспективе поступление переработанного золота не представляет серьезной угрозы традиционной добыче.

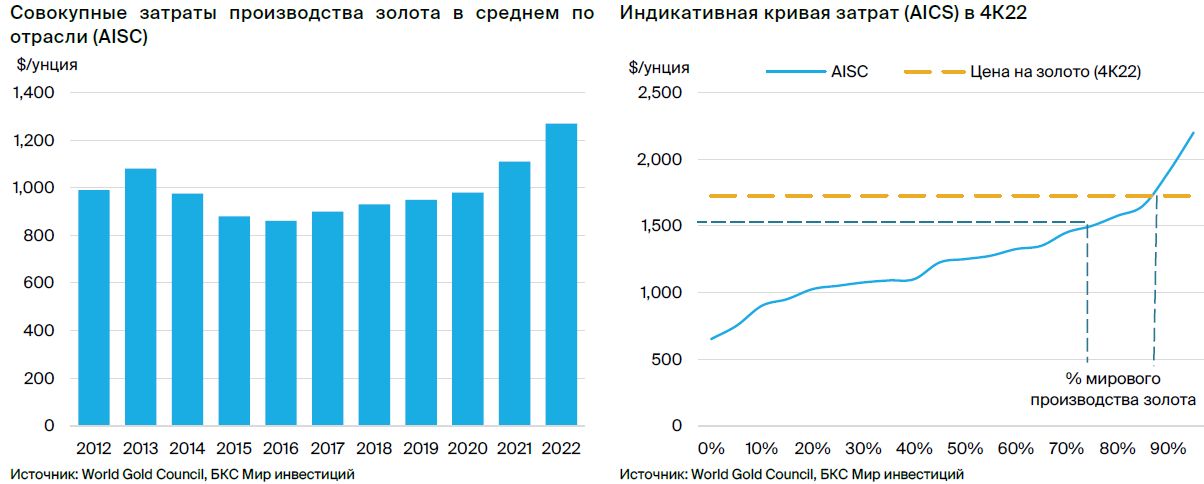

Затраты производства

Издержки производства золота подвержены инфляции, двузначный показатель которой уже второй год является глобальным трендом. В 2021 году среднеотраслевые совокупные издержки выросли на 13%, перейдя за отметку в $1 100 за унцию. В 2022 году прирост составил еще 14%, превысив $1 250 за унцию. Распределение издержек по участникам неравномерно: график справа показывает, что у 25% из них превышают $1 500 за унцию, в том числе у 10% — среднюю цену золота IV квартала 2022 года в $1 725 за унцию.

БКС Мир инвестиций