Выбор лучших активов в портфелях БКС.

Усиление геополитической нестабильности остаётся негативным фактором для российского рынка, поэтому позиция остается нейтральной. В среднесрочном же периоде МосБиржи может демонстрировать рост.

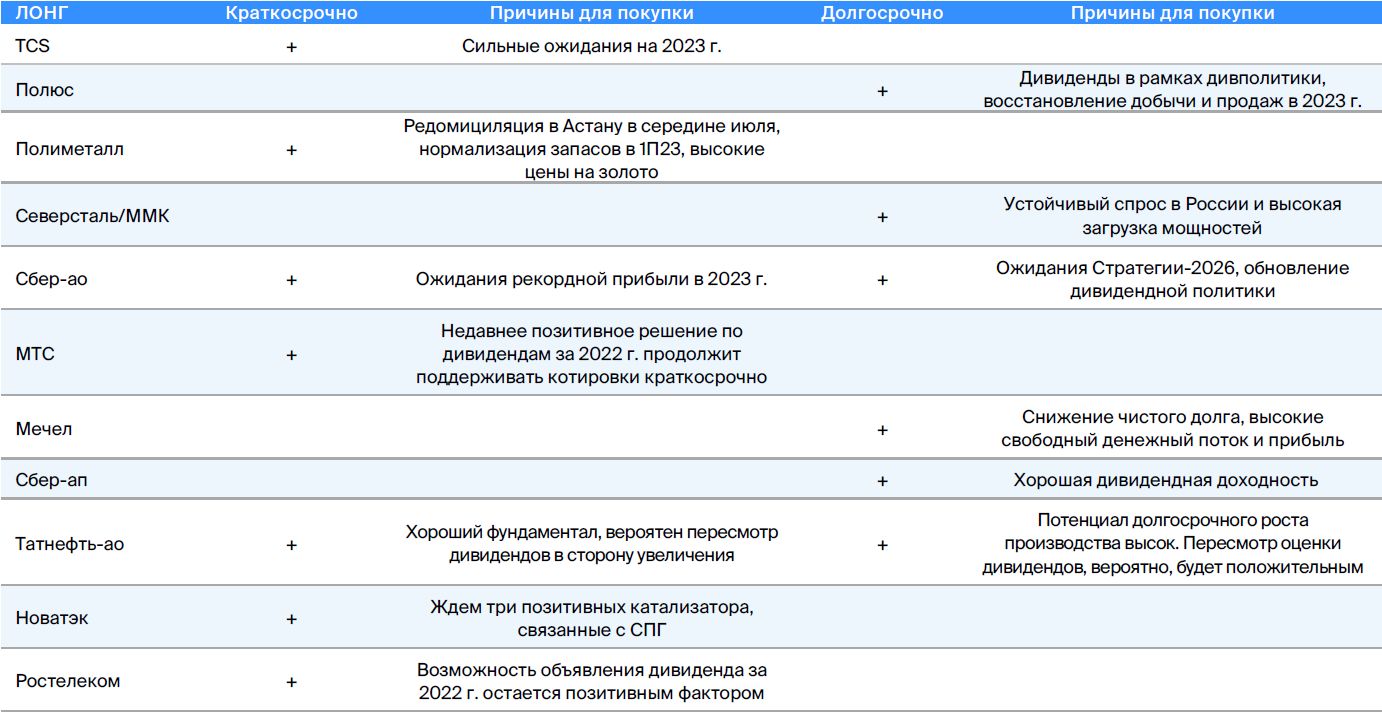

Краткосрочные идеи

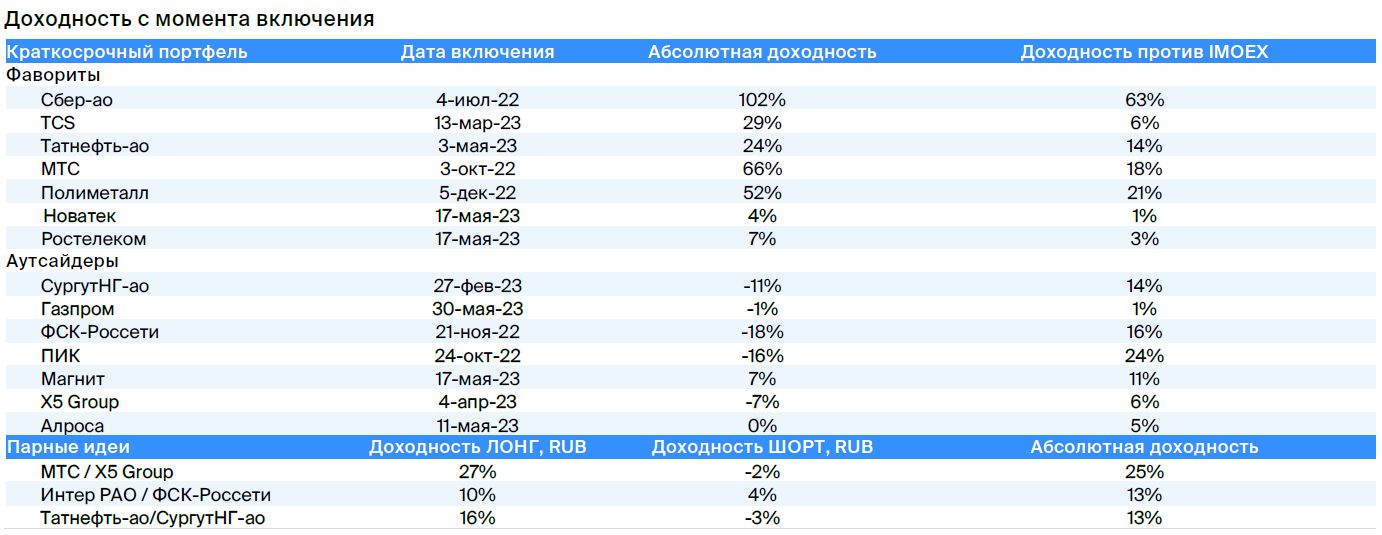

• Фавориты:Сбербанк АО, Группа компаний Тинькофф, Татнефть АО, МТС, Полиметалл, Ростелеком и НОВАТЭК.

• Аутсайдеры:Сургутнефтегаз АО, Алроса, ФСК-Россети, ПИК, Магнит, Газпром и Х5 Групп.

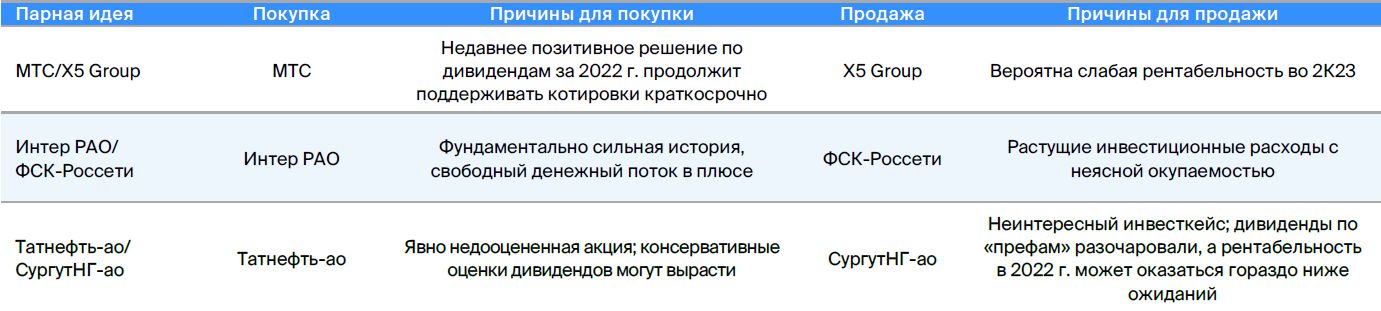

• Парные торговые идеи: Интер РАО / ФСК-Россети и Татнефть-ао / Сургутнефтегаз-ао.

Долгосрочные идеи

• Топ-7:Мечел АО, Татнефть АО, Полюс, Сбербанк АО и ПАО, Северсталь и ММК.

• Боттом-7:Сургутнефтегаз АО и АП, АЛРОСА, ФосАгро, Газпром, ФСК-Россети и Магнит.

В деталях

В списке фаворитов — Сбербанк, TCS Group, Татнефть, МТС, Полиметалл, Ростелеком и НОВАТЭК.

• Сбербанк-ао — ожидается сильный финансовый год.

• TCS Group — позитивные тренды у компании.

• Татнефть-ао — недооцененная компания.

МТС получает мощную поддержку за счет дивидендных выплат.

В течение следующих двух месяцев ожидается перебазирование активов компании «Полиметалл».

Ожидается сообщение о дивидендах «Ростелекома» за 2022 год.

• НОВАТЭК — три мощных катализатора краткосрочно.

Сургутнефтегаз, АЛРОСА, ФСК-Россети, ПИК, Х5 Group, Газпром и Магнит — краткосрочные аутсайдеры.

• Сургутнефтегаз-ао — неинтересная дивдоходность.

АЛРОСА показала слабые результаты за квартал, не заплатив дивиденды.

• ФСК-Россети — не видим катализаторов для компании.

• ПИК — отсутствие отчетности негативно для компании.

• X5 Group — слабая рентабельность в 2023 г.

Низкий уровень цен и отсутствие отчётности уменьшают интерес инвесторов к магниту.

Прогнозируется снижение показателей Газпрома, выплат дивидендов не будет.

Дуэтные пары: ПАО «Интер RAO» / ПАО «ФСК Энергетики» и ПАО «Татнефть» / ПАО «Сургутнефтегаз».

• Лонг Интер РАО / Шорт ФСК-РоссетиПо-прежнему благоприятно оцениваем генерирующую компанию Интер РАО из-за стабильной регуляторной среды и хорошей ценовой динамики оптового рынка, где реализуется мощность компании. ФСК-Россети скорее отстанет от рынка из-за новостей о невыплате дивидендов, при этом средства компании направляются в инвестиционную программу с непонятной окупаемостью.

• Лонг Татнефть-ао / Шорт Сургутнефтегаз-аоОчень низкие дивиденды привилегированных акций лишь усиливают слабость инвестиционной привлекательности обыкновенных акций Сургутнефтегаза, где практически нет надежды на существенное повышение выплат. Татнефть же недооценена, имеет хорошую дивидендную доходность и значительный потенциал роста добычи.

БКС — №1 в аналитике для инвесторов. И это не реклама. Это факт.

БКС Мир инвестиций