Перспективы Мосэнерго и риски для ОГК-2 в электроэнергетике

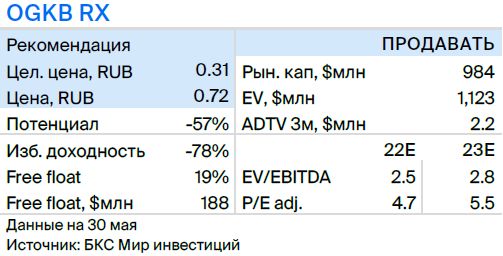

Аналитическое покрытие Мосэнерго и ОГК-2 начинается с целевых цен 5,3 и 0,31 рубля на акцию соответственно через 12 месяцев. Рекомендации — «Покупать» для Мосэнерго и «Продавать» для ОГК-2.

Обе компании находятся под контролем Газпрома через Газпром энергохолдинг (53,8% и 81% акций). У Мосэнерго хорошие краткосрочные и долгосрочные перспективы, а у ОГК-2 в конце 2024 года могут возникнуть проблемы.

Главное

Компании, занимающиеся генерацией, предлагают конкурентоспособные тарифы на электричество и мощности.

В дополнение к стандартным доходам, генеральные компании получают выплаты по договору поставки материальных ресурсов (ДПМ). Договор о предоставлении мощностей). Истечение ДПМ приводит к падению их доходов (ОГК-2).

Обе компании демонстрируют хорошие перспективы дивидендных выплат в течение следующих двух лет. В случае с ОГК-2 дивиденды могут быть прекращены начиная с 2024 года.

Рост цен на электроэнергию и мощность, а также снижение капитальных затрат способствуют росту катализаторов.

Возможные опасности: уменьшение покупательского спроса и оптовых цен, нормативная деятельность, управленческие вопросы.

В деталях

Московская энергетическая компания обеспечивает теплом и электричеством жителей региона. Мы ценим Мосэнерго за его эффективные энергоресурсы.

Компания является основным поставщиком электроэнергии и тепла в Москве. В прошлый год доступность информации снизилась, и у нас нет актуальной отчетности по МСФО.

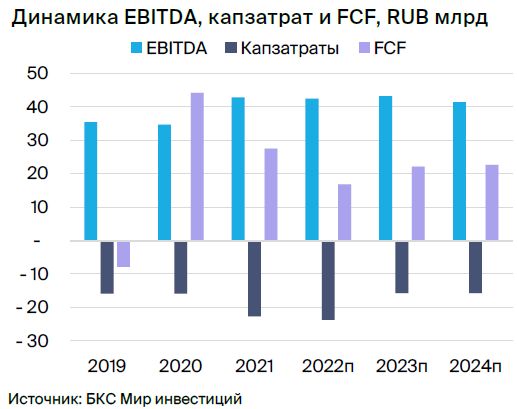

Чистая прибыль в 2022 году составила 20,7 миллиарда рублей по РСБУ. Такой результат может обеспечить дивидендную доходность порядка 7% при дивидендных выплатах в размере 7,4 миллиарда рублей. Для поддержания такого уровня свободного денежного потока требуется дисциплина на уровне капитальных затрат, которые, по оценке экспертов, не превысят 15,7 миллиардов рублей.

ОГК-2 на грани серьезного спада.ОГК-2 управляет 11 электростанциями в европейской части России и Западной Сибири (включая Сургутскую ГРЭС-1). Основная часть прибыли ОГК-2 связана с платежами по договорам ДПМ. После истечения сроков действия этих договоров финансовые показатели компании ухудшатся.

Значительная часть платежей по ДПМ приходится на ноябрь 2024 года. В текущем году дивидендная доходность может достигнуть 8% благодаря выплатам в размере 6,4 млрд руб. По нашим оценкам, капитальные затраты составят 8 млрд руб. ежегодно в средне- и долгосрочной перспективе.

В дополнение к ДПМ анализируем рыночные цены и показатели индексирования стоимости мощности КОМ. Доходы генерационных компаний в основном формируются за счёт реализации электроэнергии на спотовом рынке и предоставления мощности КОМ. Рыночные цены переменны и отображают соотношение предложения и спроса на электроэнергию, а также эксплуатационные расходы генерирующих предприятий.

Текущий уровень цен электроэнергии в европейской части России превышает 1500 рублей за МВтч (+10% по сравнению с прошлым годом), и этот показатель считается приемлемым для компаний, поскольку индексация тарифов на газ составила примерно столько же (+10,3% г/г). Спрос электроэнергии в европейской части России в этом году стабилен (в Сибири вырос на 2,5%, но это не влияет на Мосэнерго и ОГК-2). Тарифы на мощность КОМ индексируются раз в год (с января) примерно на 15%, что также удобно для компаний.

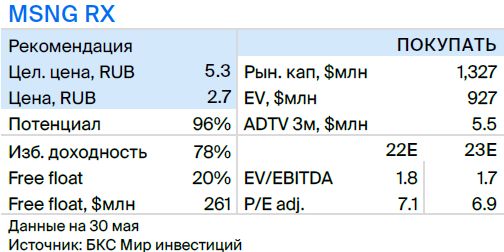

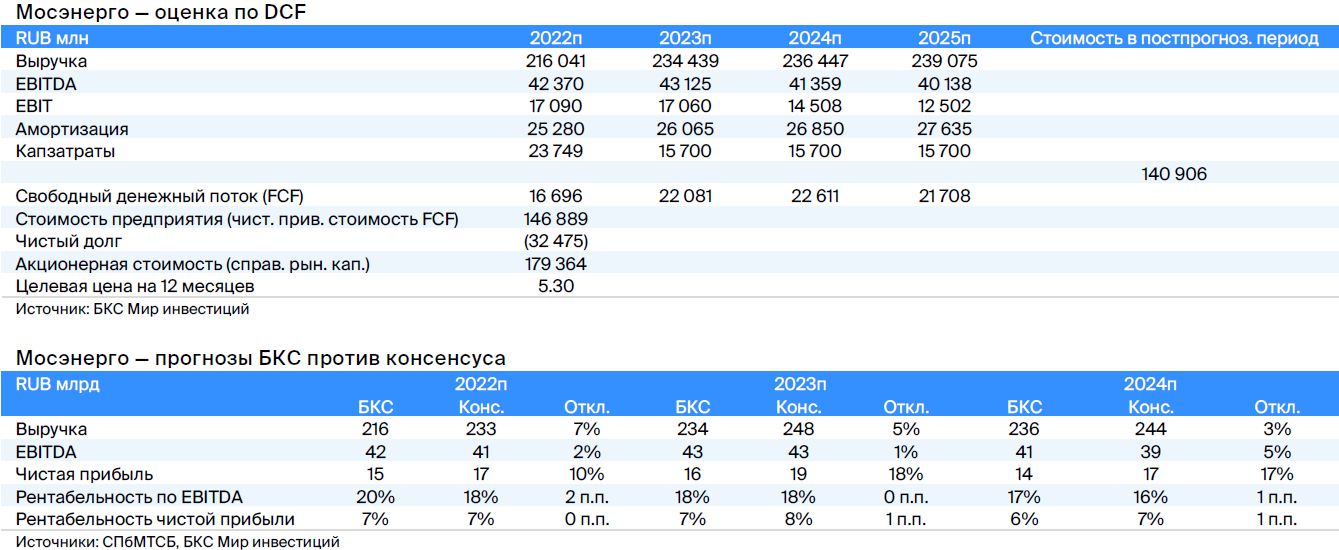

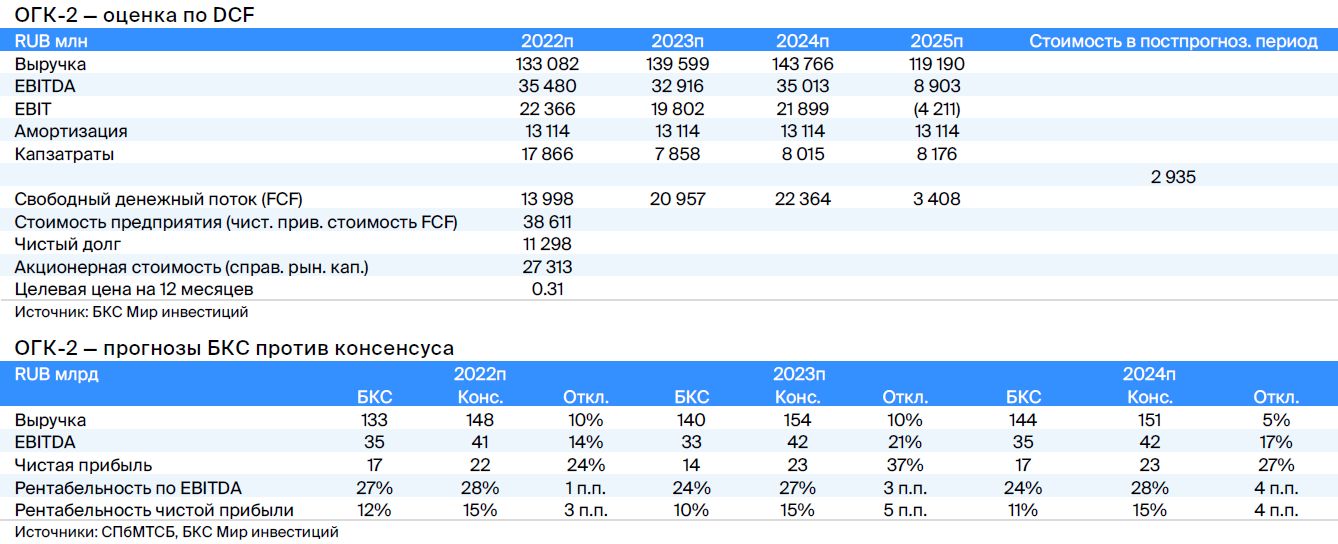

«Покупать» Мосэнерго, «Продавать» ОГК-2.Для оценки данных компаний применяется метод дисконтирования денежных потоков (DCF). У Мосэнерго WACC равен 16,6%, у ОГК-2 — 17,3%, прогнозируемый рост в постпрогнозный период — 1%.

Мосэнерго показывает избыточную доходность в 78%, а ОГК-2 — убыток в размере 78%. Оценка стоимости весьма зависит от спотовых и цен на мощность. Увеличение капитальных расходов также может понизить оценку. Корпоративное управление выступает дополнительным фактором риска, поскольку компании могут потерять часть акционерной стоимости.

Добавляем Мосэнерго в список «Покупать»

В список компаний, по которым мы предлагаем рекомендации по электроэнергетике, добавлены две компании: теперь помимо Интер РАО и Юнипро даем рекомендацию «Покупать» по бумагам Мосэнерго. Рекомендация по ОГК-2 — «Продавать».

Мы положительно оцениваем российскую электроэнергетику. Стабильные и предсказуемые платежи за мощности по КОМ (ДПМ — исключение, когда программа завершается) внушают оптимизм. Нестабильность спотовых цен и доходов от продажи электричества, составляющих две трети общей выручки, является фактором риска.

Без ясной тенденции спроса действующие условия могут создавать риски. Тем не менее, средний рост цен компенсирует увеличение цены на топливо, поэтому с точки зрения прибыльности предприятия тепловой энергетики пока остаются в выигрыше.

Цены на электроэнергию непосредственно зависят от спроса. На европейской территории России, где спрос по сравнению с прошлым годом не изменился, цена за 2023 год выросла на 10%. В Сибири цены поднялись на 24%, но генерирующие компании в основном сосредоточены на европейской части страны (за исключением Русгидро). При отсутствии новых электростанций в обозримом будущем расход топлива, вероятно, останется прежним.

Прогнозирование будущих тенденций затруднено из-за нестабильности геополитической обстановки. По первым пяти месяцам 2023 года прибыль компаний с генерацией энергии стабильна (и зависит от изменения расходов) и, возможно, увеличилась по сравнению с прошлым годом. Это может свидетельствовать о позитивных результатах за первое полугодие 2023 года, однако необходимо учитывать завершение сроков ДПМ.

Из-за отсутствия недавней отчётности по МСФО Мосэнерго и ОГК-2 мы можем обновлять модели только с помощью исторических показателей и годовых данных по РСБУ. РусГидро и Юнипро продолжают публиковать отчетность, и ожидаем улучшения ситуации во II полугодии 2023 г.

Следует отслеживать динамику спроса, корпоративное управление и капитальные затраты (включая слияния и поглощения). Вероятно, не изменится дивидендная политика: выплаты составляют от 25% в Интер РАО до 50% от скорректированной выручки в Мосэнерго и ОГК-2. У РусГидро средний уровень выплат за три года, скорее всего, ограничит снижение дивидендов. В прошлом году Юнипро прекратила выплачивать дивиденды из-за геополитической напряженности.

Мосэнерго («Покупать»)

Мосэнерго является крупнейшим производителем электроэнергии (63 млрд кВтч) и тепла (85 млн Гкал) в Московском регионе. Эффективность газовых ТЭЦ компании высока. У Мосэнерго положительный свободный денежный поток. Генерация электроэнергии — самый прибыльный сегмент компании.

Теплоснабжение — сегмент с регулированием, поэтому его рентабельность значительно ниже. Компания ежегодно выплачивает дивиденды приблизительно в размере 50% чистой прибыли по РСБУ. Риски связаны с регулированием и спросом (хотя последний относительно стабилен).

Взгляд на компанию

В целом, позитивное отношение к Мосэнерго основано на надежной производственной базе Московского региона. Ценообразование в электроэнергетике определяется соотношением спроса и предложения во всей европейской части России. При этом эффективность объектов Мосэнерго (низкий расход топлива) позволяет поддерживать высокую загрузку мощностей и маржинальность.

Возможные опасности связаны с техническими трудностями при использовании зарубежных турбин, но доля парогазовых установок в производстве электроэнергии невелика – всего 28%. Мосэнерго принадлежит городу Москве частично (около 26%), что может служить определённой защитой от проблем корпоративного управления.

Драйверы роста

• Контроль цен и издержек.Важными факторами являются прогнозируемые цены на товарных рынках и тарифы на электрогенерирующие мощности. Цены на топливо корректируются с учётом ожидаемого роста цен на газ, а тарифы на мощность постепенно увеличиваются. На трех станциях истекает срок действия договоров по ремонту и модернизации, но в отличие от ОГК-2 это не окажет существенного влияния на денежные потоки.

• Провозглашены дивиденды на сумму 7,4 миллиарда рублей с нормой выплаты 36 процентов. Совет директоров «Мосэнерго» рекомендовал дивиденды на 16% меньше, чем в прошлом году. Выплата осуществляется ежегодно. Раньше коэффициент распределения прибыли был 50%, что может расстроить некоторых инвесторов.

Ключевые риски

Спрос, инвестиции и регулирование.Повышение спроса и цен на электроэнергию может увеличить доходы и прибыльность Мосэнерго, но значительного роста не ожидается из-за особенностей сектора. Инвестиции представляют собой основной финансовый риск, так как строительство новых объектов требует больших затрат. Регулирование является, пожалуй, главным риском в отрасли электроэнергетики, хотя и незначительным.

Основные изменения

Соотношение тепла и электроэнергии.Электроснабжение составляет 56% продаж Мосэнерго, теплоснабжение — 43%. Электричество приносит 85% прибыли компании, тепло — 15%. Выработка тепла малорентабельна, но способствует конкурентоспособности электроэнергетики. Мосэнерго может относить некоторые издержки на производство тепла и повышать эффективность.

Оценка и рекомендация

Рекомендация «Покупать».Цена по модели дисконтирования денежных потоков составляет 5,30 рубля за акцию. Рекомендация — «Покупать».

Продажа электроэнергии/мощностей является основой стоимости Мосэнерго, однако выручка от теплоснабжения дополняет её и, в сочетании с производством тепловой и электрической энергии, обеспечивает Мосэнерго хорошую эффективность. Средневзвешенная стоимость капитала — 16,6%, стоимость акционерного капитала — 18,3%, рост в постпрогнозный период — 1%.

ОГК-2 («Продавать»)

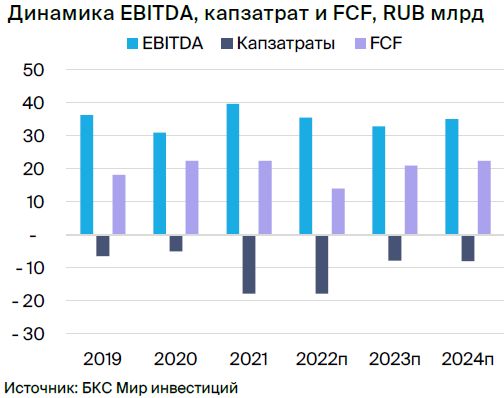

Конец срока действия ДПМ в конце 2024 года оказывает существенное влияние на ОГК-2. Предполагается снижение выручки на 27 миллиардов рублей и падение EBITDA. Рекомендация по ОГК-2 — «Продавать».

В 2025 году это приведёт к сильному потрясению из-за потери 70% и более EBITDA. В период с 2023 по 2024 год ожидается достаточно высокая прибыль. Возможно сохранение дивидендов в течение следующих двух лет. Риски связаны с регуляторами, например, изменениями правил и цен на электроэнергию и мощности, а также корпоративным управлением.

Взгляд на компанию

Рекомендуем продавать акции ОГК-2 из-за ожидаемого существенного снижения выручки в 2025 году. Компания владеет активами в различных регионах: генерирующие мощности расположены в европейской части России, на Урале и в Западной Сибири.

Компания теоретически может значительно снизить постоянные операционные расходы в период с 2024 по 2025 год (примерно на величину уменьшения выручки от продажи мощности), что позволит укрепить финансовые показатели после 2025 года, которые иначе могут оказаться недостаточно сильными. Вместе с тем пока расчеты ведут в режиме обычной работы, предполагающем убыток компании в 2025 году и, соответственно, отсутствие выплат дивидендов после этого момента.

Драйверы роста

• Увеличение тарифов, снижение эксплуатационных расходов и капитальных затрат. Приращение стоимости активов и увеличение объема продаж окажут положительное влияние на прибыль ОГК-2. Еще одним позитивным изменением может стать снижение операционных расходов. Несмотря на сравнительно небольшие капитальные затраты, их оптимизация также принесет пользу.

• Возможный размер дивидендов за двадцать вторую по счету год — шесть с половиной миллиардов рублей (ноль рублей пятьдесят восемь копеек на каждую привилегированную ценную бумагу). Компания предложила дивиденды в размере 52% от чистой прибыли по РСБУ. Предполагается, что выплаты за 2023–2024 годы тоже возможны, но существует риск отсутствия дивидендов за 2025 год из-за прогнозируемых убытков.

Ключевые риски

• Управление компанией, увеличение капитальных затрат, регулирование и тарифы. Рост тарифов на мощности выше ожиданий положительно сказывается на ситуации. Улучшение цен на спотовых рынках тоже может повысить прибыль. Значительное сокращение расходов и капитальных затрат менеджментом до или после уменьшения доходов по ДПМ может существенно улучшить финансовые показатели ОГК-2 в 2025 году и последующие годы, а также сгладить снижение свободного денежного потока.

Хотя мы оцениваем вероятность увеличения капитальных затрат как малую, полностью исключать это невозможно, поскольку слияния и поглощения тоже могут сопряжены с рисками корпоративного управления.

Основные изменения

Резкое падение впереди.Переход от прибыли в 16 млрд руб. в 2024 г. к убытку в 2025 г. может удивить неподготовленных читателей. Мы полагаем, что избыточные платежи за мощности по ДПМ в размере 27 млрд руб. ежегодно прекратятся. В их место придут цены КОМ на пять мощностей, и выплаты станут значительно меньше.

Оценка и рекомендация

ОГК-2 — «Продавать».Оценку ОГК-2 осуществляем методом дисконтирования денежных потоков с учетом средневзвешенной стоимости капитала 17,3%, стоимости акционерного капитала 20,7% и роста в постпрогнозный период 1%. Целевая цена на 12 месяцев равна 0,31 рубля за акцию.

Деятельность ОГК-2 сопряжена с рисками из-за истечения срока действия ДПМ в конце 2024 года. Вероятно, будут выплачены дивиденды за 2023 год, а также, возможно, за 2024 год. Однако результаты за 2025 год должны быть отрицательными. Если менеджмент не предпримет экстраординарных мер по сокращению расходов, история с выплатами дивидендов может закончиться.

Дмитрий Булгаков

БКС Мир инвестиций