Перспективы электроэнергетики: «Мосэнерго» и «ОГК-2»

Начало аналитического покрытия Мосэнерго и ОГК-2 с целями 5,3 и 0,31 руб. за акцию через год и рекомендациями «Покупать» и «Продавать». Компании принадлежат Газпрому через Газпром энергохолдинг (53,8% и 81% акций). У Мосэнерго хорошие кратко- и долгосрочные перспективы, ОГК-2 ждёт удар в конце 2024 года.

Главное

Производители электричества предлагают конкурентоспособные тарифы на электроэнергию и мощность.

В дополнение к традиционным источникам заработка корпорации получают выплаты по договорам страхования. Договор о предоставлении мощностей). Истечение ДПМ приводит к падению их доходов (ОГК-2).

У обеих компаний прогноз по дивидендам на два года выглядит благоприятно. ОГК-2 может приостановить выплаты с 2024 года.

Развитие обусловлено повышением стоимости электроэнергии и мощности, а также уменьшением капитальных затрат.

Опасности: уменьшение объема продаж и цены на бирже, вмешательство властей, управление компанией.

В деталях

Московский энергохолдинг обеспечивает теплоснабжение и подачу электричества жителям столичного региона. Мы ценим Мосэнерго за имеющиеся эффективные энергоактивы. Компания является главным поставщиком электричества и тепла в столичном регионе. В предыдущем периоде произошел спад информационной прозрачности, и у нас отсутствует актуальная отчетность по МСФО.

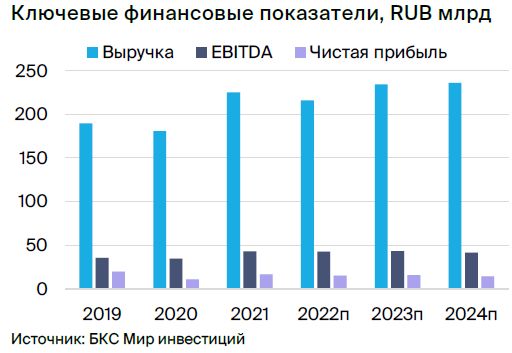

В 2022 году чистая прибыль по РСБУ составила 20,7 млрд рублей. Такой результат может обеспечить дивидендную доходность около 7%, если выплаты составят 7,4 млрд рублей. Для сохранения свободного денежного потока необходимо контролировать капитальные затраты, которые, по нашим подсчетам, не превысят 15,7 млрд рублей.

ОГК-2 на грани серьезного спада.ОГК-2 управляет одиннадцатью электростанциями в европейской части России и Западной Сибири (включая Сургутскую ГРЭС-1). Основную часть доходов ОГК-2 составляют платежи по договорам ДПМ. После окончания срока действия этих договоров финансовые результаты компании ухудшатся.

Большая часть платежей по ДПМ продлятся до 30 ноября 2024 года. Дивидендная доходность за 2022 год может составить около 8% благодаря выплатам на сумму 6,4 млрд рублей. По оценкам экспертов, капитальные затраты составят 8 млрд рублей в год в среднесрочной и долгосрочной перспективе.

В дополнение к ДПМ наблюдаем за спот-уровнями и изменением стоимости мощности КОМ. Главным источником дохода генерационных компаний являются реализация продукции на товарном рынке и услуги КИК. Рыночные цены непостоянны и отображают соотношение предложения и спроса на электричество, а также расходы генераторов.

Текущий уровень цен на электроэнергию в европейской части России, превышающий 1 500 рублей за МВтч (+10% к прошлому году), с точки зрения компаний благоприятен, поскольку индексация тарифов на газ составила примерно столько же (+10,3%). Спрос на электроэнергию в европейской части страны по-прежнему не меняется (в Сибири вырос на 2,5%, но это не важно для Мосэнерго и ОГК-2). Тарифы на мощность КОМ индексируются раз в год (в январе) примерно на 15%, что также достаточно комфортно для компаний.

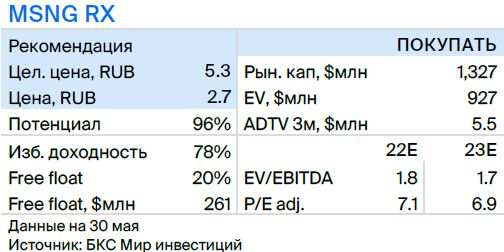

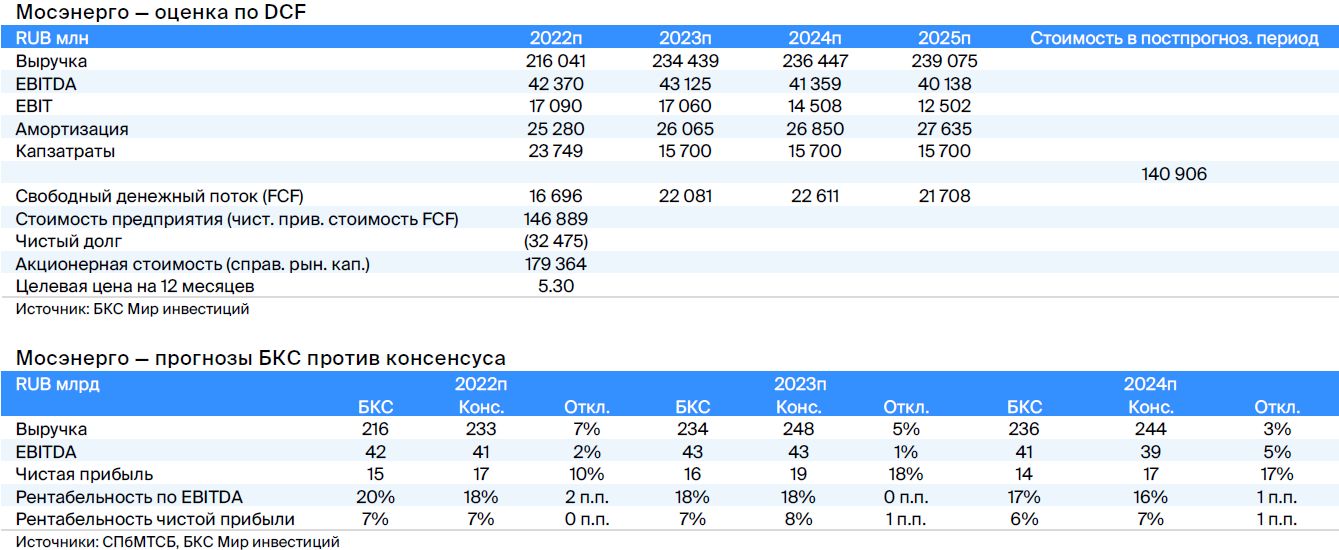

«Покупать» Мосэнерго, «Продавать» ОГК-2.Для оценки данных компаний применяется метод дисконтирования денежных потоков. Для Мосэнерго WACC равен 16,6%, для ОГК-2 — 17,3%, прогнозируемый рост после расчетного периода составляет 1%.

Мосэнерго демонстрирует избыточную доходность в объеме 78% по сравнению с ОГК-2, у которой наблюдается минусовая доходность в размере 78%. Оценки стоимости существенно зависят от спотовых цен и цен на мощность. Увеличение капитальных затрат также может привести к снижению оценки. Ненадлежащее корпоративное управление представляет собой еще один фактор риска, который может повлечь потерю части акционерной стоимости компаниями.

Добавляем Мосэнерго в список «Покупать»

В список компаний энергетики добавили две организации: Мосэнерго получает рекомендацию «Покупать», а ОГК-2 — «Продавать». Теперь помимо Интер РАО и Юнипро.

К российской электроэнергетике мы относимся оптимистично и положительно оцениваем стабильные и предсказуемые платежи за мощности по КОМ (ДПМ — исключение, когда программа завершается). Хотя спотовые цены и доходы от продажи электричества, составляющие две трети общей выручки, подвержены колебаниям.

Отсутствие ясного тренда спроса создает риски в нынешней ситуации. Тем не менее, средняя цена на энергию компенсирует увеличение затрат на топливо, благодаря чему теплогенерирующие компании остаются прибыльными.

Цена на электроэнергию варьируется в зависимости от спроса. В европейской части России, где спрос неизменен по сравнению с прошлым годом, цена за 2023 год увеличилась на 10%. В Сибири цены выросли на 24%, но генерирующие компании имеют относительно небольшую долю бизнеса в регионе (за исключением Русгидро). При отсутствии новых электростанций в ближайшем будущем показатель удельного расхода топлива, вероятно, сохранится.

Прогнозировать будущие тенденции затруднительно из-за текущей нестабильной геополитической обстановки. За первые пять месяцев 2023 года прибыль производителей энергии остаётся стабильной (и определяется колебаниями расходов) и, вероятно, увеличилась по сравнению с прошлым годом. Это может свидетельствовать о позитивных результатах за первое полугодие 2023 года, но важно учитывать завершение сроков ДПМ.

Из-за того, что Мосэнерго и ОГК-2 недавно не предоставили отчётность по МСФО, обновление моделей возможно только с помощью прошлых показателей и годовых данных РСБУ. РусГидро и Юнипро продолжают публиковать отчетность, и ожидаем улучшения ситуации во втором полугодии 2023 года для остальных компаний.

Важно отслеживать динамику спроса, корпоративное управление и капитальные затраты (включая слияния и поглощения). Вероятнее всего, дивидендная политика не изменится: выплаты составляют от 25% в Интер РАО до 50% скорректированной выручки в Мосэнерго и ОГК-2. У РусГидро средний уровень выплат за три года, вероятно, ограничит снижение дивидендов. Юнипро перестала выплачивать дивиденды годом ранее из-за геополитической напряженности.

Мосэнерго («Покупать»)

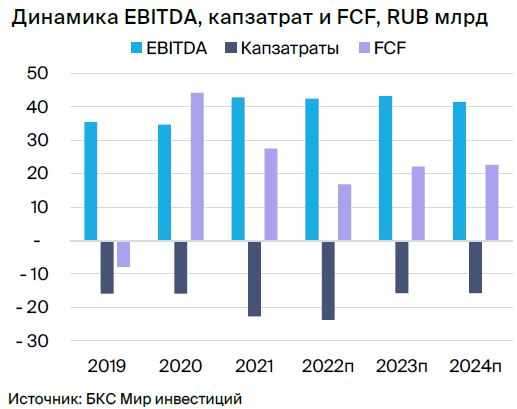

Мосэнерго является главным производителем электроэнергии (63 млрд кВтч) и тепла (85 млн Гкал) в Московском регионе. Эффективность газовых ТЭЦ компании высока. Компания демонстрирует положительный свободный денежный поток. Генерация электроэнергии — самый прибыльный сегмент деятельности Мосэнерго.

Теплоснабжение — регулируемый сегмент, поэтому его рентабельность заметно ниже. Компания ежегодно выплачивает дивиденды примерно в размере 50% чистой прибыли по РСБУ. Риски связаны с регулированием и спросом (хотя последний относительно стабилен).

Взгляд на компанию

В целом позитивно оцениваем Мосэнерго, учитывая надежную производственную базу Московского региона. Ценообразование на электроэнергию определяется рынком, спотовые цены отражают баланс спроса и предложения в европейской части России. Вместе с тем эффективность объектов Мосэнерго (низкий расход топлива) обеспечивает высокий коэффициент загрузки мощностей и прибыльность.

Возможные опасности связаны с технологическими трудностями с зарубежными турбинами, но парогазовые установки вырабатывают лишь 28% электроэнергии. Москва владеет около 26% Мосэнерго, что может служить защитой от корпоративных управленческих рисков.

Драйверы роста

• Контроль цен и издержек.Важными факторами являются прогнозируемые цены на товарные рынках и тарифы на мощности.

Цены на товарных рынках корректируются с учётом ожидаемых изменений цен на газ, а будущие тарифы на мощности увеличиваются постепенно. На трех станциях истекает срок договоров долгосрочного поставок мощности, но в отличие от ОГК-2 это не окажет существенного влияния на денежные потоки.

• В размере 7,4 млрд рублей предложены дивиденды с нормой выплат 36%. Совет директоров Мосэнерго выделил дивиденды на 16% меньше, чем годом назад. Выплата производится один раз в год. Предыдущий коэффициент выплат был 50%.

Ключевые риски

Спрос, инвестиции и регулирование.Рост спроса и цен на электроэнергию может увеличить прибыль Мосэнерго, но существенный рост маловероятен из-за особенностей отрасли. Главным финансовым риском являются инвестиции из-за высокой капиталоемкости строительства новых объектов. Регулирование – главный риск в сфере электроэнергетики, хотя и не очень значительный.

Основные изменения

Соотношение тепла и электроэнергии.Продажи электроэнергии составляют 56%, а теплоснабжения — 43% от общей выручки Мосэнерго. Электроэнергия приносит 85% прибыли, а тепло — лишь 15%. Производство тепла малорентабельно, но позволяет повысить конкурентоспособность электроэнергетики за счет перераспределения фиксированных и переменных затрат на теплоснабжение по тарифам.

Оценка и рекомендация

Рекомендация «Покупать».Целевое значение по модели дисконтирования денежных потоков — 5,30 рубля за акцию, рекомендация — «Покупать». Продажа электроэнергии/мощностей является основой стоимости Мосэнерго, но выручка от теплоснабжения выступает дополнительным источником. Объединение производства тепловой и электрической энергии обеспечивает Мосэнерго хорошую эффективность. Прогнозируется средневзвешенная стоимость капитала 16,6%, стоимость акционерного капитала — 18,3%, рост в постпрогнозный период — 1%.

ОГК-2 («Продавать»)

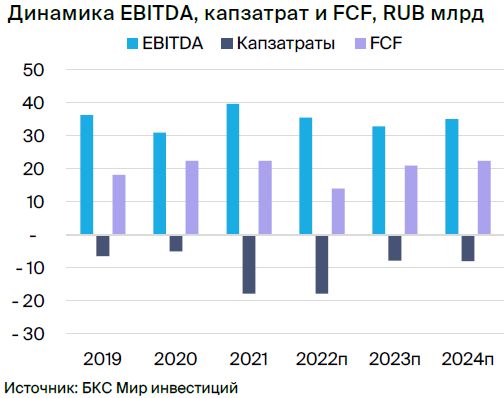

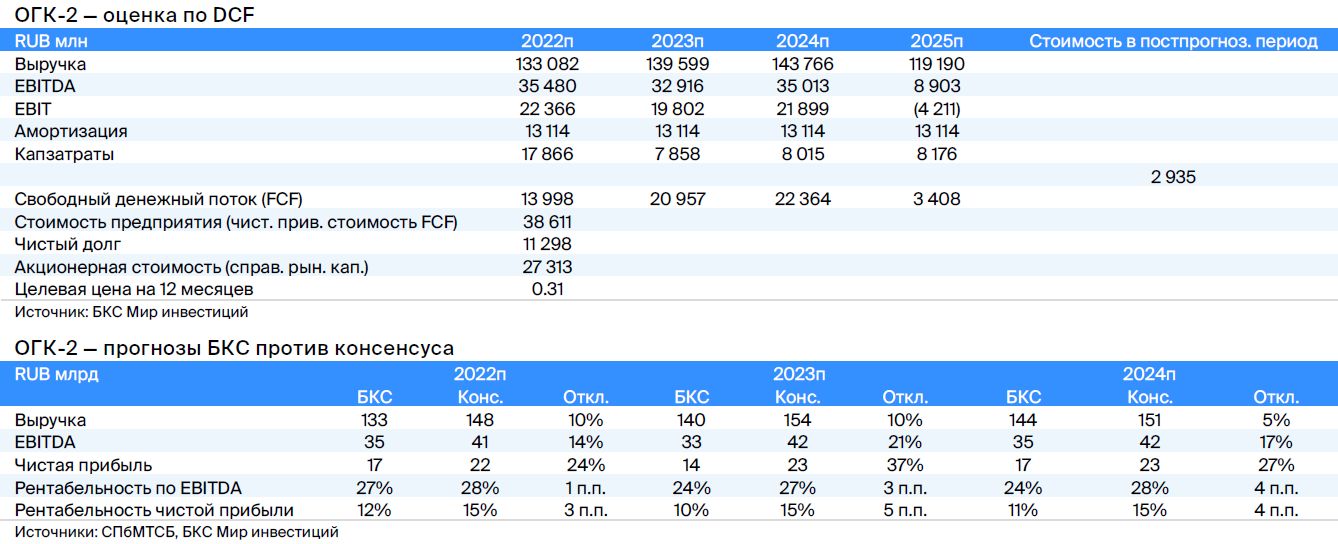

Окончание срока действия ДПМ в конце 2024 года оказывает значительное влияние на ОГК-2. Предполагается снижение выручки на 27 млрд рублей и падение EBITDA. Рекомендация по ОГК-2 — «Продавать».

В 2025 году произойдет серьезный спад, так как предприятие потеряет более 70% EBITDA. В 2023–2024 годах ожидается хорошая прибыль. Возможно сохранение дивидендов в следующие два года. Риски связаны с регуляторами: изменением правил и цен на электроэнергию и мощности, а также корпоративным управлением.

Взгляд на компанию

Рекомендуем продать акции ОГК-2 из-за ожидаемого существенного снижения доходов в 2025 году. Компания владеет активами по всей стране: электростанции работают в европейской части России, на Урале и в Западной Сибири.

Компания может существенно сократить постоянные эксплуатационные расходы в 2024–2025 гг., приблизительно на величину уменьшения выручки от продажи мощности. Это позволит поддерживать финансовые показатели после 2025 г., которые без таких действий могли бы быть слабыми. Вместе с тем, пока планируется сценарий работы в обычном режиме, предполагающий убыток компании в 2025 г. и, соответственно, отсутствие выплаты дивидендов после 2025 г.

Драйверы роста

• Рост ценностей, уменьшение расходов на эксплуатацию и инвестиции. ОГК-2 получит прибыль при любой переоценке рынка цен и объемов. Другим позитивным изменением может стать снижение операционных издержек. Хотя капитальные затраты не очень большие, их оптимизация также принесет пользу.

• По итогам 2022 года возможный размер дивидендов составляет 6,4 миллиарда рублей или 0,581 рубля за акцию. Предприятие предложило дивиденды на уровне 52% от чистой прибыли по РСБУ. Предполагается, что выплаты за 2023–2024 годы также возможны, однако существует риск отсутствия дивидендов в 2025 году вследствие прогнозируемых убытков.

Ключевые риски

• Управление компанией, увеличение инвестиций, нормативные требования и ценообразование. Рост тарифов на мощности, превышающий наши прогнозы, окажется положительным фактором. Позитивная динамика спотовых цен может тоже привести к большей прибыли. Если руководство существенно сократит эксплуатационные расходы и капитальные затраты до или после уменьшения доходов по ДПМ, это улучшит финансовые показатели ОГК-2 в 2025 году и далее, сгладив снижение свободного денежного потока.

Рост капитальных затрат маловероятен, однако исключать его полностью невозможно.

Основные изменения

Резкое падение впереди.Показатель с прибылью в 16 миллиардов рублей в 2024 году до убытка в 2025 году может удивить неподготовленных читателей. Наше мнение таково, что избыточные выплаты за мощности по ДПМ в размере 27 миллиардов рублей ежегодно прекратятся. Вместо них будут действовать цены КОМ на пять мощностей, и платежи снизятся значительно.

Оценка и рекомендация

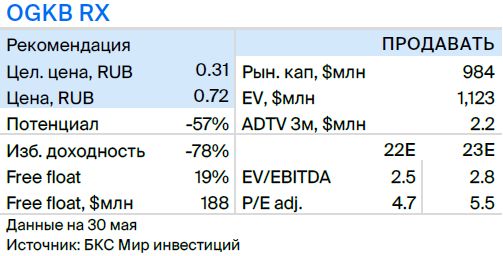

ОГК-2 — «Продавать».Для оценки ОГК-2 применяется метод дисконтирования денежных потоков с использованием средней взвешенной стоимости капитала 17,3%, стоимостью акционерного капитала 20,7% и ростом в постпрогнозный период 1%. Целевая цена на 12 месяцев равна 0,31 рубля за акцию.

Деятельность ОГК-2 связана с рисками из-за истечения срока действия ДПМ в конце 2024 года. Вероятно, будут выплачены дивиденды за 2023 год, а также возможно их начисление и за 2024 год. Вместе с тем результаты работы в 2025 году должны быть отрицательными. Возможно завершение истории с дивидендами, если менеджмент не примет экстренных мер по снижению затрат.

Дмитрий Булгаков

БКС Мир инвестиций