Куда разместить капиталы во время корректировки рынка

Активно управляющий портфелем инвестор во время коррекций или ожидания выгодных моментов для покупки акций сталкивается с поиском консервативного инструмента размещения свободного капитала. Облигации — подходящий вариант, но не все бумаги подходят. Рассказываем о правильном выборе облигаций для временного размещения свободных средств.

Стоит ли игра свеч

Вложения в облигации или хранение средств на брокерском счёте — что более выгодно?

В самом консервативном случае заработок по облигациям совпадает с ключевой ставкой. Сейчас это… 7,5% в год, или 1,875% в квартал, или 0,625% в месяц. От суммы в 1 млн руб. это 75 000 руб. в год, 18 750 руб. в квартал или 6 250 руб. в месяц.

Небольшое, но стабильное вознаграждение, снижающее риски и способствующее сохранению капитала от инфляции. На продолжительном периоде заработок увеличится благодаря эффекту сложного процента, что окажет существенное влияние на конечный итог.

Пример: инвестор десять лет зарабатывал в среднем пятнадцать процентов годовых от торговли акциями. Три месяца ежегодно средства находились на счёте в ожидании хорошей идеи. Если бы за это время капитал был в кэше, то итоговый результат по сложному проценту составил бы… 159%, а если вкладывал под 7,5% в облигации, то уже 207%.

Даже небольшие доходы на длительном периоде могут стать хорошим источником дополнительного заработка.

Как выбирать облигации

Для временного размещения средств нужны ликвидные и низковолатильные бумаги. НадежностьНеобходимость таковой присутствует, но возможность реализации кредитных рисков на короткий срок меньше, чем риск изменения цен. В связи с этим здесь можно проявить некоторую гибкость.

Можно сформулировать следующие правила:

• Нужныликвидные бумагиПо этим ордерам можно без труда закрыть всю позицию до конца торгов по текущей стоимости. В противном случае существует опасность остаться с активами и пропустить выгодные предложения на рынке.

• Нужны максимально короткие бумаги.Срок погашения составляет от трёх до шести месяцев, максимум – один два месяца. В некоторых случаях бумаги с погашением через год могут существенно снижаться в цене при резком росте краткосрочных ставок (ближнего конца G-кривой).

Лучше покупать по цене, равной номиналу или ниже. Случается, что краткосрочные бумаги с ценой выше номинала перед погашением могут потерять в стоимости быстрее, чем накопившийся доход от купонов компенсирует это снижение. Держа облигацию недолго, можно остаться без прибыли или получить убыток.

• Выбирайте надежных эмитентов.Лучше рассматривать только ОФЗ и корпоративные облигации первого и второго рангов. В третьем эшелоне кредитный риск слишком велик: малейший намек на невыплату долга может резко снизить стоимость облигаций.

• Не стоит забывать об офертеЕсли инвестор перемещает свою позицию… put-офертуВ случае повышения срочности облигация значительно дорожает.

• Учитывайте режим торгов Т+1 или Т0Если инвестор торгует только акциями, разницы нет. Но при торговле валютой, фьючерсами или другими инструментами с расчетами день в день важно помнить: средства от продажи инструмента поступят на счет только на следующий день. Для входа в сделку прямо сейчас могут возникнуть сложности, которые решаются маржинальной торговлей, но это не бесплатно.

• Не каждый флоатер подойдет. Облигации с плавающим купоном эффективны только при условии быстрого реагирования на изменения процентных ставок и привязки к индикатору, близкому по значению рыночным ставкам. К сожалению, большинство корпоративных облигаций с плавающим купоном в рублях имеют формулу расчета купона с задержкой, что приводит к низкой ликвидности торгов.

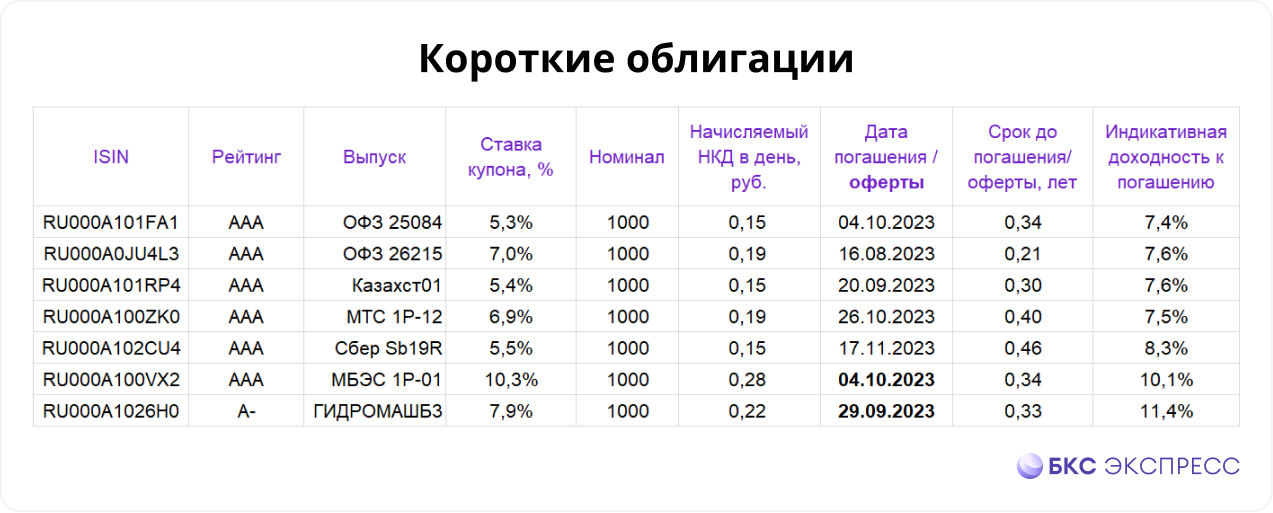

Какие облигации выбрать

Несколько краткосрочных облигаций подходят для размещения капитала на начало июня 2023 года.

Какие флоатеры выбрать

Облигации с плавающей ставкой, называемые также флоатерами, предохраняют капитал от колебаний. Купон таких облигаций привязан к рыночным ставкам через базовый показатель, и из-за этого их цена почти не меняется независимо от изменений процентных ставок.

ОФЗ-ПК демонстрируют это наглядно. Купоны по ним зависят от ставки денежного рынка RUONIA, которая отражает стоимость межбанковских кредитов сроком в один день. Она близка к ключевой ставке и динамично реагирует на краткосрочные прогнозы по ней. Благодаря этому выпуски ОФЗ-ПК отличаются одной из самых низких волатильностей среди всех облигаций.

Флоатеры выигрывают перед обычными краткосрочными бондами тем, что служат дольше. По мере погашения коротких облигаций требуется их замена. В свою очередь, один и тот же флоатер можно применять многократно, так как защищает от колебаний независимо от срока обращения. Хотя стоит отметить, что даже ОФЗ-ПК при сроке до погашения свыше 5 лет могут существенно отклоняться от номинала.

Вот выпуска, которые могут быть актуальны для краткосрочного размещения капитала.

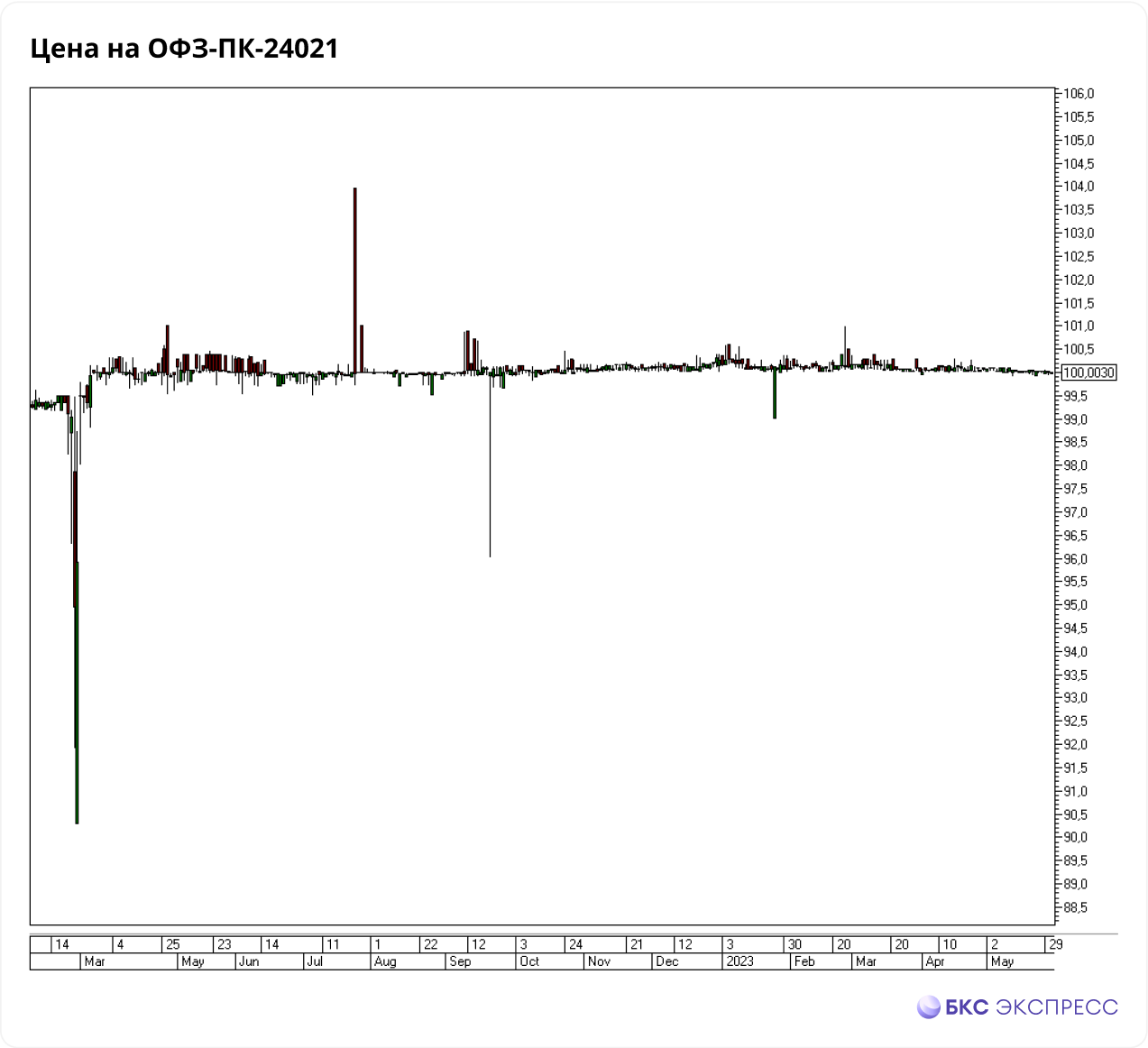

ОФЗ-ПК 24021

Краткосрочный ОФЗ-ПК с погашением в апреле 2024 года. Самый консервативный инструмент. Купон начисляется раз в три месяца и рассчитывается как средневзвешенная RUONIA за период с техническим лагом в семь дней. Наименее доходный способ краткосрочного размещения капитала.

ОФЗ-ПК 29014

Эмитент определяет ставку купона аналогичным образом.

Вложение менее ликвидное, но для капитала до нескольких миллионов рублей вполне подходит. Инструмент останется актуальным еще несколько лет, поэтому его можно сохранить в виду для использования по мере необходимости.

ВЭБР-36

Выпуск ВЭБ ПБО-002Р-36 (RU000A105YH8) привязан к курсу RUONIA. Квартальный купон рассчитывается по формуле RUONIA + 1,7% с техническим лагом в 7 дней. Этот выпуск характеризуется ограниченной ликвидностью, но предоставляет премию над RUONIA. Его можно использовать при торговой стратегии, которая предусматривает возможность медленного выхода из облигации.

ГазпромК07

Облигация Газпром Капитал, выпуск 07 (RU000A106375), привязанная к индикатору RUONIA. Её доходность рассчитывается как RUONIA плюс 1,3% с задержкой в 7 дней. Обладает ограниченной ликвидностью и подходит для стратегий с неспешным выходом из инвестиций.

БКС Мир инвестиций