Акции китайского рынка: что выгодно

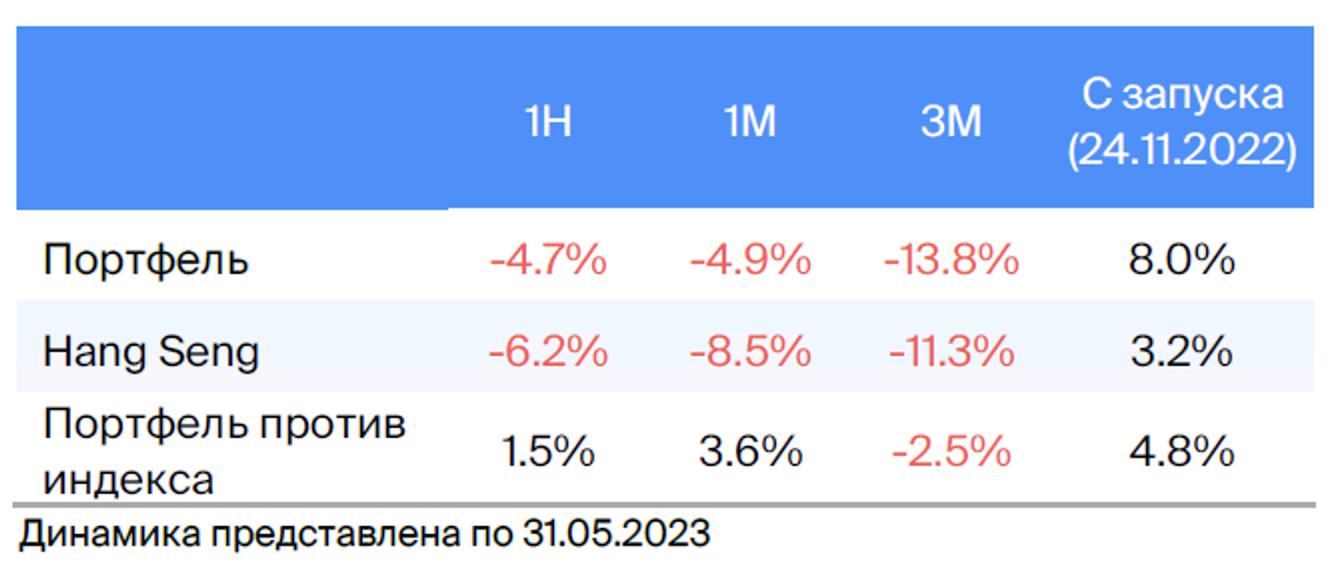

За прошедший месяц на рынке акций Гонконга случилась резкая коррекция из-за ухудшения состояния китайской экономики. Портфель уменьшился вместе с рынком, однако показал лучшую динамику по сравнению с индексом и сохранил его опережение благодаря акциям Li Auto, добавленным 27 апреля. В портфеле будет изменена одна позиция.

Главное

В течение месяца скользящая средняя стоимость портфеля превысила показатель индекса, однако уменьшилась.

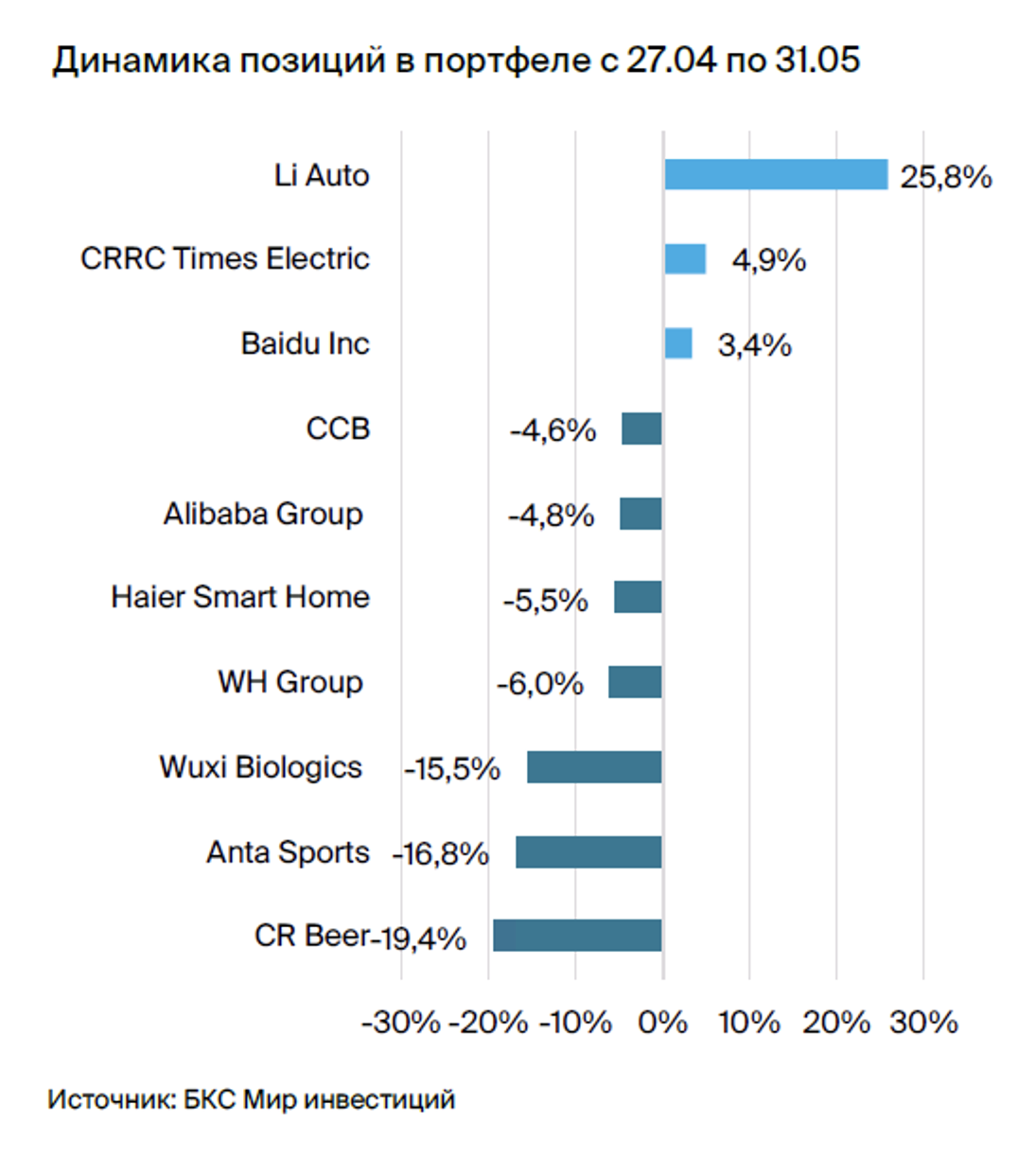

Ли И́ и ЦРК Таймс Электрик лидируют по динамике роста с 27 апреля.

По показателям динамики хуже всего выступают CR Beer и Anta Sports.

Удаляем бумаги Alibaba Group из инвестиционного портфеля.

• Включаем бумаги Geely Automobile.

• Фавориты:Li Auto, WH Group, Haier Smart Home, Anta Sports, CR Beer, Baidu, WuXi Biologics, CCB, CRRC Times Electric, Geely Automobile.

• Парная идея:Оставили без внимания идею о рынке Гонконга по отношению к рынку США.

В деталях

Новые бумаги

Продажи Geely Automobile в первом квартале 2023 года демонстрируют высокий темп роста. Акции компании оцениваются ниже среднего показателя по мультипликаторам. Geely Automobile увеличивает поставки автомобилей благодаря новым моделям.

Выводим из фаворитов

Восстановление Alibaba Group после отмены карантинных ограничений пока не наблюдается. Выручка за последний квартал выросла всего на 2% год к году. Компания также заявила о планах увеличить инвестиции в маркетплейсы, что может негативно сказаться на операционной прибыли бизнеса.

Остальной портфель

Байду благоприятно скажется ослабление карантина в Китае для рекламного рынка и восстановление роста доходов компании, а также инвестиции в китайский искусственный интеллект.

Акции Банка Китая для строительства предлагают высокий предполагаемый дивидендный доход и торгуются по цене ниже, чем аналогичные ценные бумаги.

Haier Smart Home является лидером в сфере бытовой техники, демонстрируя высокую оценку инвесторов даже после снижения курса акций и сохраняя потенциал для увеличения прибыли.

CRRC Times Electric — главный поставщик железных дорог, который может увеличить доход в два раза за следующие три года.

WuXi Biologics демонстрирует впечатляющий рост в сфере биотехнологий Гонконга.

Группа WH ожидает увеличения дивидендов в текущем году.

Компания Anta Sports занимает лидирующие позиции на китайском рынке спортивных товаров, рассчитывает на возврат потребительского спроса после пандемии, но получила низкую оценку.

В Китае пиво от производителя CR Beer пользуется наибольшим спросом, и ожидается увеличение доходов на два цифры.

Li Auto является ведущей компанией-производителем электромобилей в Китае, демонстрируя быстрый рост и переход к рентабельности.

Фавориты

Geely Automobile

Один из крупнейших китайских автопроизводителей Geely увеличивает продажи как на внутреннем рынке, так и за рубежом: к 2026 году ожидается превышение объёма продаж 2 млн автомобилей (текущий показатель — 1,5 млн) с средним годовым ростом в течение пяти лет на уровне 9,2%. В 2022 году компания, как и другие автопроизводители, столкнулась с увеличением расходов, частично компенсированых повышением цен.

Компания Geely наращивает поставки авто за счёт новых моделей: планируемый объём поставок в 2025 году — 1,9 млн штук, среднегодовые темпы роста — 10%. В апреле компания реализовала 114 тысяч автомобилей (+58% год к году и 10% год к началу года).

Акции реализуются со скидкой в 38% по мультипликатору EV/EBITDA, равный 5,0x при историческом среднем 8,1x. Дивидендная доходность тоже выше средних значений: текущая — 2,5%, а средняя — 2,2%.

Li Auto

Производитель электомобилей премиум-класса из Китая выпускает два типа автомобилей: гибридные внедорожники Li One и L9 с пробегом соответственно 800 км и 1300 км. К концу 2022 года компания располагала 288 магазинами в 121 городе Китая и 318 сервисных центрами в 223 городах. Штат компании насчитывал около 19 тысяч человек.

Компания развивает сеть прямых продаж и сервиса по всей России. В 2021 году Li Auto объявила о стратегии, предусматривающей выпуск двух новых моделей электромобилей ежегодно начиная с 2023 года.

В 2022 году было поставлено 133 тысячи автомобилей. Выручка компании увеличивается за счет выпуска новых моделей — в 2023 году ожидается рост поставок на 109%, а в 2024 году — на 48%. Li Auto выглядит привлекательнее, чем NIO и Xpeng, поскольку растет быстрее и генерирует положительный свободный денежный поток.

Baidu

Компания работает в сфере онлайн-услуг, продуктов и искусственного интеллекта. В этом году Baidu прогнозирует рост сегмента облачных технологий на 35%, что превосходит темпы роста рынка (28%). Такую динамику обеспечил высокий спрос корпораций Китая в различных технологических областях.

Предполагаемое ослабление карантинов в КНР подтолкнет рынок рекламы, что должно привести к восстановлению роста доходов Baidu. В 2023 году ожидается рост на 12% против 0% в 2022 году. Акции компании торгуются с дисконтом 43% по EV/EBITDA за 5 лет, и ослабление локдаунов может привести к восстановлению котировок в связи с улучшением ситуации на рынке рекламы.

Разработка сегмента электромобилей компанией Baidu приведет к первым продажам в 2023 году, а к 2030 году этот сегмент может увеличить выручку компании на 16%, что положительно скажется на её акциях.

Haier Smart Home

Haier Smart Home занимает лидирующие позиции на международном рынке бытовой техники. Компании удается добиваться успеха в сегментах холодильников, стиральных машин, кондиционеров, водонагревателей и кухонной техники.

Согласно Euromonitor, в 2021 году Haier занимала 16% мирового объема розничных продаж крупной бытовой техники, став лидером рынка. В последующие годы компания может обеспечить умеренный рост выручки (на 6–8%) и EBITDA (на 11%).

Согласно нашим оценкам, рентабельность по EBITDA через два года достигнет 10% с нынешних 8%, а прибыль на акцию увеличится на 15–19%. Показатель возврата на капитал компании составляет 17%. Улучшение бизнес-показателей способно привести к откату мультипликаторов к средним значениям — сейчас акции Haier торгуются на 20% ниже прогнозных 11x EV/EBITDA и 15x P/E.

Zhuzhou CRRC Times Electric

CRRC Times Electric разрабатывает, производит и реализует электрические системы и компоненты для железных дорог, а также устройства силовой электроники. Компания является крупнейшим поставщиком железнодорожных тяговых систем в Китае, с долей рынка страны 50–60% по состоянию на 2021 год.

Компания CRRC Times Electric вышла на рынок биполярных транзисторов с изолированным затвором (IGBT), что должно способствовать устойчивому развитию. В 2022 году рост новых направлений — интегральных схем управления питанием, систем привода для электромобилей, инверторов для альтернативной энергетики — составил 100% год к году, а основной железнодорожный сегмент вырос на 3%. Общий рост выручки достиг 19% год к году.

За следующие три года ожидается рост выручки на 16–18% из-за новых направлений бизнеса. К 2025 году их доля достигнет 50%. EBITDA сохранит стабильную прибыльность — 14–15%. Благодаря отрицательному чистом долге в размере 4 млрд китайских юаней компания сможет инвестировать в развитие и выплачивать дивиденды с доходностью 1,7%.

Мультипликаторы выше среднего: P/E 15,6х, премия к среднему – 17%. EV/EBITDA 14,5х, премия к среднему – 25%. Более высокие мультипликаторы обусловлены улучшением роста выручки и свободного денежного потока.

China Construction Bank (CCB)

Китайский банк строительства (CCB) — один из крупнейших многопрофильных банков Китая и мира по размерам активов, занимает второе место по величине среди международных банков. Основан в 1954 году, штаб-квартира расположена в Пекине.

К концу 2021 года CCB имело 14 476 отделений на материковом Китае, филиалы открыты в Гонконге, Сингапуре, Франкфурте, Йоханнесбурге, Токио, Сеуле, Нью-Йорке, Хошимине и Сиднее. Банк сформировал большую клиентскую базу, маркетинговая сеть охватывает основные районы по всему Китаю. China Construction Bank сотрудничает со многими крупными компаниями и предприятиями, ведущими позиции в стратегических отраслях страны.

Акции CCB предлагают ожидаемую высокую доходность от дивидендов в размере 8,7%, и торгуются с существенным дисконтом к средним мультипликаторам за последние пять лет — на 60% по P/B. Бумаги банка также дешевые по сравнению с отраслью — должны торговаться более чем на 40% выше по данному показателю.

По имеющимся у нас данным, потенциал роста стоимости актива к справедливой цене оценивается в 27%.

WH Group

Ведущая китайская компания по переработке мясных изделий и пищевой продукции. Основная часть товаров продаётся в США — 52% от всей выручки, остальная часть принадлежит Китаю — 38,5%.

Группа WH Group прочно стоит на позиции лидера, поскольку потребление свинины в Китае неуклонно увеличивается. При повышении цен на свинину компания может продавать имеющиеся запасы замороженной продукции или заменить её куриным мясом. Такой подход поможет избежать покупки свинины по завышенным ценам у поставщиков и снизить издержки.

Предполагается увеличение дивидендной доходности в 2023 году до 7,8%, что приблизительно к историческим рекордам, средний показатель последних пяти лет составляет 4,9%.

WuXi Biologics

Ведущий мировой технологический ресурс для создания лекарств, WuXi предоставляет фармацевтическим и биотехнологическим компаниям полные пакеты услуг на всех этапах разработки препаратов — от идеи до выпуска в продажу.

WuXi Biologics предлагает крупным фармацевтическим компаниям услуги по аутсорсингу процессов разработки новых лекарств, что называется моделью «CRDMO».

Предприятие динамично увеличивает свою сферу деятельности в Северной Америке и развивает направления, независящие от пандемии COVID-19. По итогам 2023 года рост ее доходов может составить 35% относительно прошлого года, а прибыли — 24%.

В период после 2023 года прогнозируется сохранение двузначных темпов увеличения выручки и прибыли. Акции компании торгуются с дисконтом по мультипликаторам по сравнению с исторической оценкой, вследствие падения котировок в 2022 году. В связи с этим WuXi рассматривается как качественная история роста в секторе китайского здравоохранения.

Anta Sports

Anta Sports занимает лидирующую позицию на рынке спортивной одежды и обуви в Китае с долей рынка 10%. За последние пять лет выручка Anta Sports увеличивалась на 30% ежегодно, в то время как рынок рос на 15%, что свидетельствует о конкурентных преимуществах компании, таких как соотношение цены и качества продукции по сравнению с конкурентами, включая зарубежные бренды.

Кроме достижения опережающего роста выручки, Anta Sports показывает лучшую маржинальность в своей сфере. Последние пять лет показатель FCF (свободный денежный поток) компании составлял 18% против 10% среднего значения по отрасли (Nike – 10%, Adidas – 8%).

Финансовая гибкость (долг к EBITDA -0,5х) даст Anta Sports возможность продолжить инвестиции в развитие. Акции компании оцениваются на 15% ниже средних показателей за последние пять лет.

CR Beer

Лидером Китая по продажам пива с 2006 года является бренд Snow, благодаря глубокому знанию местного рынка и мощной дистрибуционной сети. С 2008 года этот бренд показывает наибольшие объемы продаж на мировом рынке.

Мы позитивно оцениваем рост финансовых показателей компании: CICC прогнозирует увеличение выручки на 19,0% год к году и чистой прибыли — на 55,4% год к году в 2023 году. Расширение доли на рынке байцзю, китайской водки, может стать фактором роста China Resources Beer за счет приобретения доли в Guizhou Jinsha, объявленного в октябре 2022 года. Покупка активов позволит компании увеличить долю на рынке байцзю, который в период с 2016 по 2021 годы рос со среднегодовыми темпами (CAGR) 18,6%.

БКС Мир инвестиций