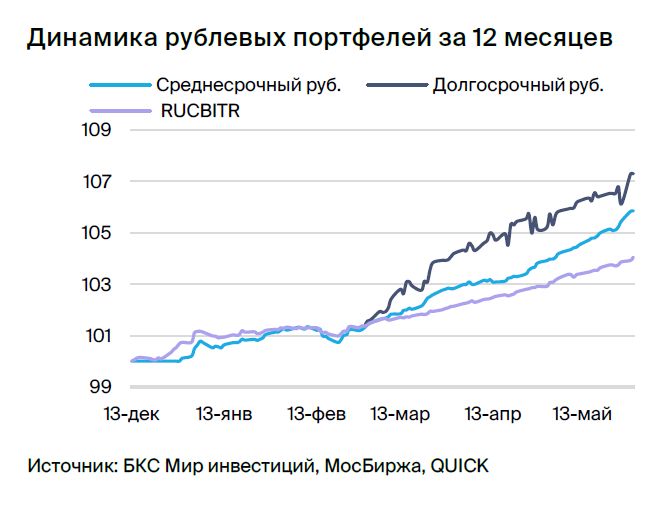

Тактическое инвестирование в российские облигации на среднесрочную перспективу

Позитивный настрой по отношению к долговому рынку в рублях сохраняется. В составе портфеля заменяем «Ритейл Бел Финанс» (Евроторг) на «Каршеринг Руссия» (Делимобиль).

Главное

Инфляция за неделю составила 0,04%, как и в предыдущую неделю; это положительный показатель.

Падение курса рубля пока не отразилось на уровне инфляции.

Дефицит бюджета в мае может стать сюрпризом для рынка.

Предполагается, что доходность долгосрочных ОФЗ составит 8,25% годовых во втором квартале 2024 года.

• В портфеле меняем Евроторг на Делимобиль.

В деталях

Инфляция сохраняется на невысоком уровне. С начала мая инфляция равна 0,13%, а за прошедшую неделю — 0,04%. Годовой показатель составляет 3%, что меньше целевого уровня ЦБ в 4%.

С начала года инфляция замедлилась, несмотря на снижение курса рубля на 5–10%. Дополнительным фактором деинфляции является то, что тарифы ЖКХ в этом году не будут пересматриваться.

Учитывая превышение дефицита бюджета годовым планом с начала 2023 года и сохранение намерения Минфина, можно ожидать профицита бюджета в ближайшие месяцы. Это может привести к смягчению риторики ЦБ и снижению доходностей длинных ОФЗ до 8,25% в I квартале 2024 года.

Спред Ритейл Бел Финанс уменьшился до уровня ОФЗ в 370 базисных пунктов, что является крайне низким показателем. Переходим к рассмотрению Каршеринга Россия. Розничный сектор, финансы увеличился на 10 процентов с начала года и превзошел индекс на 6 процентов. Выпуск меняется на каршеринг Россия с долей рынка Москвы свыше 50 процентов.

Вторая половина 2022 года принесла компании прибыль. Её баланс состоит преимущественно из ликвидных автотранспортных средств, реализация которых позволит полностью погасить задолженность. Высокая капитализация позволяет пережить периоды убытков.

Чистый долг/EBITDA повышен — 3,6x, но прогнозируется снижение до среднего значения 3,0x. Предполагается увеличение объёма бизнеса и уменьшение долговой нагрузки. Потенциальный доход за полгода может составить более 8%.

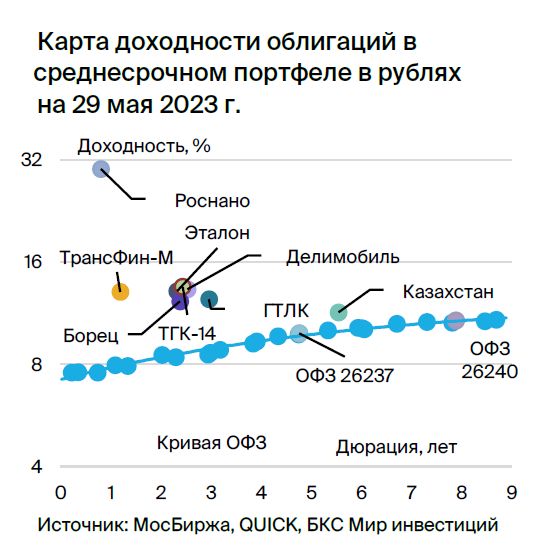

Эмитенты и выпуски

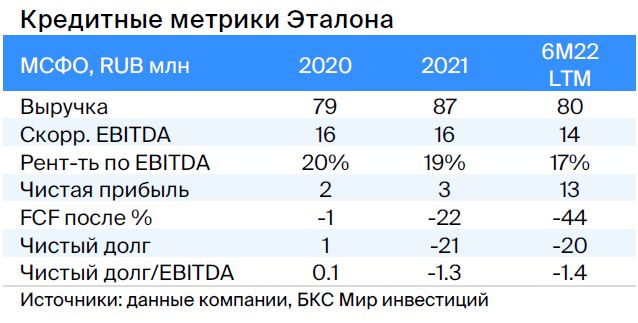

Эталон

Серия 002P-01

Строительство жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге — главное направление деятельности девелопера. Кредитоспособность фирмы обеспечивается низким чистым долгом (0,9х на конец 2022 г.), средней рыночной позицией и предположительной поддержкой от АФК Система.

Участники: АФК Система владеет 49%, Mubadala (госконcerna ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, свободно торгуемые акции составляют 36%.

Выпуск 002P-01Предложение торгуется на 50 балла пунктов выше своей собственной кривой и на 140-190 балла пунктов выше показателей лидеров отрасли при равных рисках.

Каршеринг Руссия

Серия 001Р-02

Делимобиль, работающий под брендом Каршеринг Руссия, занимает первое место на рынке совместного использования автомобилей в России. С 2015 года компания расширила свою деятельность до десяти городов, охватив более чем 25% городского населения. В Москве доля компании составляет около 50%.

Высокая EBITDA-рентабельность достигает 25%, а по операционной прибыли — 11%. Эмитент задействует лизинг и акционерные займы для финансирования долгов. Долговая нагрузка условно средняя: соотношение чистый долг/EBITDA на 31 декабря 2022 года равно 3,9х, прогнозный показатель на 2023 год не превышает 3,0х.

Наличие денежных средств по состоянию на 31 декабря 2022 года достаточное для покрытия краткосрочных обязательств текущего года при условии продления займов от связанных лиц в сумме 6,4 миллиарда рублей.

Компания — главное действующее предприятие Delimobil Holding S.A. Ее владельцы: создатель и руководитель правления Винченцо Трани (87%) и банк ВТБ (13%).

Акции «Каршеринг Россия» торгуются на 100–150 базисных пунктов выше ценных бумаг с широким спредом к ОФЗ. Возможный доход за полугодие — более 8%.

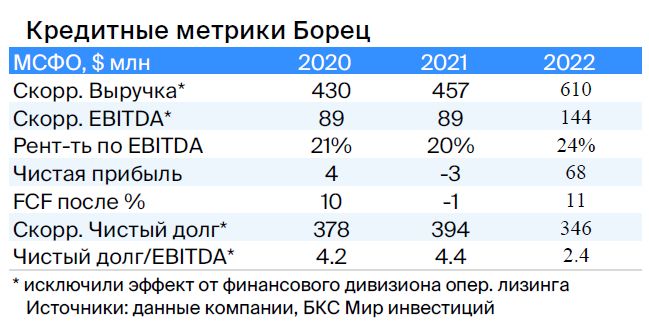

Борец

Серия 001P-01

«Борец» — ведущая российская нефтесервисная компания, специализирующаяся на производстве насосов для глубокого бурения с долей рынка 30%. Российский рынок добычи нефти, где работает «Борец», обеспечивает две трети выручки компании.

В 2022 году средняя долговая нагрузка компании составила 2,6 (Чистый долг/EBITDA), что является значительным снижением с показателя 3,9 в первом полугодии из-за увеличения оборотного капитала и роста маржинальности.

Крупные компании, такие как Роснефть, Газпром, Сургутнефтегаз и ЛУКОЙЛ (примерно 50% от топ-5 клиентов), являются клиентами этой организации. Рентабельность по EBITDA равна среднему показателю рынка — более 20%. Tangent Fund Limited (Григорий Штульберг и Марк Шабад) владеют 92%, государственные органы — 5% акций компании.

Выпуск 001P-01Считаем, что облигация может снизить доходность на 1%, а спред — до 250 базисных пунктов с 360 базисных пунктов из-за хороших результатов за второе полугодие 2022 года и весь прошлый год. Это связано с устойчивой добычей нефти в России и мире, а также завершенным рефинансированием краткосрочного долга.

Потенциальный доход — 9% за полгода.

Казахстан

Серия 11

Казахстан — страна с устойчивой к кризисам экономикой. Это обусловлено плавающим курсом национальной валюты, высокой долей экспорта (33% от ВВП) и отрицательным чистым долгом (-2% от ВВП), что должно повышать привлекательность экспорта, улучшать торговый баланс и увеличивать налоговую базу.

Выпуск серии 11 торгуется со спредом 30–50 б.п. к собственной кривой.

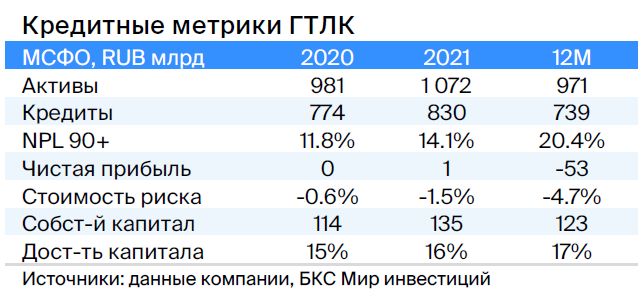

ГТЛК

Серия 001P-07

ГТЛК — финансовая организация, которая помогает российскому транспорту с помощью лизинговых операций. Государство через Министерство транспорта является единственным владельцем компании.

Кредитоспособность обуславливается поддержкой акционера и высокой проникающей способностью капитала (Капитал/Кредиты 24%). С 2015 года проведено допэмиссий на 182 млрд рублей, включая 58 млрд в 2022 году. «Аэрофлот», крупнейший заемщик (17% от портфеля), имеет очень сильную государственную поддержку.

Выпуск 001P-07Предполагается сужение разницы между доходностью по облигациям и рыночными ставками до 180-230 базисных пунктов. Это связано с тем, что для сравнимых облигаций РСХБ и ВЭБа данная разница составляет 150 и 110 базисных пунктов соответственно, а у собственных облигаций аналогичной длительности — 200-300 базисных пунктов.

ТрансФин-М

Серия 001Р-07

Предприятие располагает парком подвижного состава из 70 тысяч единиц (полоса рынка составляет 6%) и оказывает услуги по транспортировке металлов, угля и других грузов в качестве железной дороги.

Низкий уровень имеющейся задолженности: чистый долг/EBITDA составляет 1,4x, а тарифы на аренду полувагонов находятся на локальных максимумах. Компания обладает высокой ликвидностью – 43 млрд руб., что позволяет погасить все долги в течение двух лет, включая выбранную нами облигацию.

Алексей Тайчер, контролирующий акционер, ранее занимал руководящие должности в структурах РЖД (ПГК и ФГК), что говорит о его опыте в этом секторе.

Предполагается поддержание высокого объема денежных средств, несмотря на выплаченные в первом квартале 2023 года дивиденды в размере 10 млрд рублей. Справедливый спред оценивается в 350 базисных пунктов при нынешних 740 базисных пунктах, а справедливая YTM — в 11,4% при текущих 13,6%.

Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Роснано — финансовая структура поддержки высокотехнологичных отраслей России. Упор делается на инвестиции с высокой степенью риска, а также на портфельные и венчурные проекты. Финансовое состояние компании характеризуется высоким уровнем задолженности. Основу кредитоспособности Роснано составляет государственная поддержка, которая уже реализуется. В 2022 году бюджет погасил 10 миллиардов рублей облигаций без госгарантий.

В конце 2021 года президент и министр финансов высказались в поддержку Роснано, включая облигации без госгарантий (заявил глава Минфина). С 2008 года единственной госкомпанией, объявившей дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство), стала ФЛК Лизинг. Акционерами Роснано является Россия на 100% напрямую.

На наш взгляд, исходя из малой собственной кредитоспособности и отсутствия рейтингов, справедливый уровень доходности составляет 14–15% при нынешней YTM 26%, а спред — 600–700 базисных пунктов.

Потенциальный доход — 20% за полгода.

ТГК-14

Серия 001Р-01

Компания управляет электростанциями, вырабатывающими тепло и электричество для жителей и предприятий Забайкальского края, включая Чита, и Бурятии. Доля компании на рынке тепла в центральных городах составляет 30%.

ВЗ-14 регулирует 80% выручки тарифы, индексируемые ежегодно на уровень инфляции. Долговая нагрузка средняя: чистый долг/EBITDA по состоянию на 31 декабря 2022 года — 2,2х, прогнозируемый показатель в 2023 году не превышает 2,0х. Ликвидность высокая — краткосрочный долг рефинансирован. Основным риском является рост цен на топливо.

Акционеры компании: 93,8% акций АО «ДУК» принадлежат К. Люльчеву (78%) и В. Мясник (22%). В свободном обращении находится 6,2% акций.

Подтверждение благоприятных цен на уголь в долгосрочных договорах позитивно скажется на ТГК-14 и может привести к снижению доходности до справедливого уровня 12,0–13,0%. Ожидаемый доход — 10% за полгода.

Россия

Серия 26240

Серия 26237

Предполагается снижение процентных ставок вслед за уменьшением инфляции в первом квартале 2023 года, а также сокращение разницы между ставками и собственной кривой ОФЗ на 5–15 базисных пунктов после исчерпания доступных объемов для новых размещений от Минфина (84–85% из 500 млрд рублей уже выбраны в каждом выпуске).

В перспективе, сближаясь с целевой, доходность может достигнуть 7%, к концу 2023 года – примерно 8%.

БКС Мир инвестиций