Газпром: снижение прогнозов и ценовой ориентира.

Целевую цену бумаг Газпрома снижаем на 11%, до 170 руб. за акцию. Причиной тому – падение цен на газ и низкий объем экспорта. Соглашение с Китаем станет поддержкой, но не в ближайшее время. Рекомендация сохраняется. «Продавать».

Главное

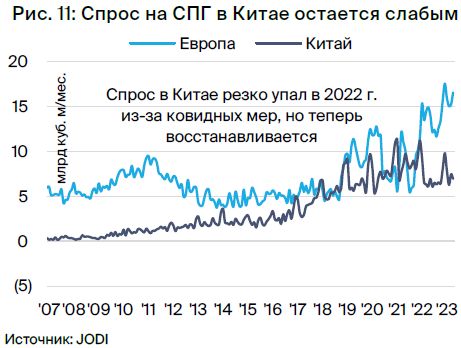

Экспорт СПГ в Азию не демонстрирует ожидаемого увеличения, импорт стран ЕС остается высоким. В 2022 году импорт СПГ в Китай сократился на 22 млрд куб. м, ожидается рост объемов в 2023 году.

• Снижаем прогнозы:

— Объемов экспорта в 2023 г. — до 50 млрд куб. м.

— Цен реализации в 2023 г. в Европе — на 13%, до $380 за млн куб. м.

— Чистой прибыли и дивидендов в 2023 г. — на 40–60%.

• Консенсус-ожидания на 2023–2024 гг., вероятно, будут понижены.

Вероятность подписания соглашения «Сила Сибири-2» в ближайшие 12 месяцев снизилась до половины.

Прогноз свободной денежной компенсации (FCF) оказался отрицательным, что может привести к сокращению инвестиций.

• Целевая цена на 12 мес. снижена на 11%, до 170 руб. за акцию.

В деталях

Коррекция цен на газ в Европе продолжается.В недавнем обзоре Газпрома прогнозировалось возможное снижение цен на газ до отметки существенно ниже $500 за тысячу кубических метров.

Показатель упал ещё быстрее, чем ожидалось.

К середине зимы фьючерсы удерживаются на уровне $550 за тысячу кубических метров, но резкое снижение цен на сутки вперед до $280 за тысячу кубических метров и вдоль всей кривой фьючерсов уменьшают прогноз экспортной цены в Европе в 2023 году приблизительно на $55 за тысячу кубических метров (13%), с $435 до $380 за тысячу кубических метров.

Прогноз цены на 2024 год снижен на 11%, до $315 за тысячу кубических метров. Долгосрочная нормализованная цена уменьшилась на 13%, с $355 до $310 за тысячу кубических метров. Европейские газовые хранилища достигнут заполняемости в 95% к концу августа, что может привести к перенасыщению рынка Европы и снижению цен.

Предположения о масштабах газовых поставок в Европу в текущем году снижены повторно. Теплый старт года и падение спроса в Европе из-за цен и политики негативно сказались на перспективах экспорта Газпрома в Европу. Слабое восстановление спроса на газ в Азии привело к рекордному импорту СПГ в Европу, российский экспорт же сохранился на минимуме.

Снижаем прогноз экспорта газа в Европу и Турцию на 2023 год на 10 миллиардов кубических метров, с 60 до 50 миллиардов кубических метров, а также долгосрочный прогноз еще на 10 миллиардов кубических метров, или на 13%, с 75 до 65 миллиардов кубических метров. Все еще считаем, что российский газ будет необходим для баланса спроса и предложения в Европе в долгосрочной перспективе, но его объем, скорее всего, составит всего 30–40% от пиковых поставок 2018 года (около 200 миллиардов кубических метров).

Влияние на доходность – прогнозы на 2023 год ухудшаются. Прогноз EBITDA на 2023 год уменьшен на 10 миллиардов долларов (30%), чистой прибыли — на 10 миллиардов долларов (61%). В связи с этим прогноз дивидендов на 2023 год снижен на 12 рублей на акцию (40%), до 18 рублей на акцию. Предполагаемый размер дивидендов предполагает доходность 10%, но может быть вновь изменен, так как перспективы на европейском рынке газа продолжают ухудшаться, и прогнозы, как наши, так и консенсуса, могут быть снова понижены.

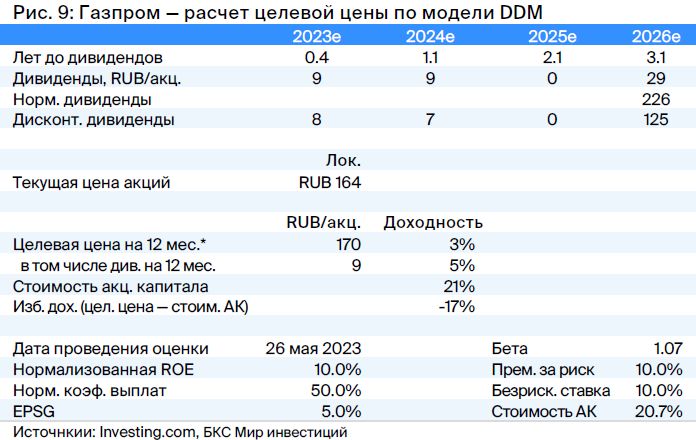

Дивидендные ожидания на 2023 год стали хуже, из-за чего оценка была понижена. Целевую цену по модели дисконтирования дивидендов (DDM) уменьшили на 11 %, с 190 до 170 рублей за акцию.

(1) наш прогноз дивидендов на 2023 г. снижен — на 40%, с 29 до 18 руб. на акцию.

Мы прогнозируем, что экспортные цены в Европе снизятся на 13% в долгосрочной перспективе.

Рекомендуем сокращать позиции по бумагам Газпрома в портфелях из-за низкой оценки (-17%) и риска падения цен на газ в ЕС.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Значительное снижение краткосрочных перспектив доходов от экспорта газа в Европу вызвало понижение целевой цены акции с 190 до 170 рублей. Рекомендация по акциям Газпрома «Продавать» сохраняется.

Стоимость газа в Европе снижается и уже существенно опускается ниже трехсот долларов за тысячу кубических метров.

Экспорт остается на уровне минимальных показателей 1980-х годов и до сих пор не возросли.

Прогноз выплат дивидендов за 2023 год уменьшен повторно.

Положительные моменты — достижение договоренностей с Китаем и вероятность прохладной осени/зимы. Тем не менее, прогноз прибыли на 2023 год, скорее всего, будет скорректирован вниз.

Акции Газпрома, скорее всего, будут продолжать падать.

Мы сохраняем рекомендацию «Продавать» акции компании «Газпром».

Риски для инвестиционного кейса

[+]В третьем и четвертом кварталах 2023 года ожидается умеренный рост импорта сжиженного природного газа в Китай. Влияние этого роста будет также умеренным.

В 2022 году из-за пандемии Китай уменьшил импорт СПГ более чем на двадцать миллиардов кубических метров, но ковидные ограничения отменены. Полное восстановление или ускорение роста импорта повысит цены в Европе и поможет объёмам Газпрома.

[–]Вероятность дальнейшего снижения цен на газ в Европе во втором и третьем кварталах 2023 года оценивается как средняя, а его влияние будет высоким.

В течение последних двух-трех месяцев стоимость газа в Европе существенно снизилась, но цена может ещё понизиться, так как хранилища газа заполняются раньше запланированного времени.

[+]Вероятность подписания соглашения по проекту «Сила Сибири» во втором квартале 2023 года – первом квартале 2024 года оценивается как средняя, а его влияние – как среднее.

Соглашение о поставках 50 млрд куб. м газа Китаю ежегодно существенно улучшит долгосрочные экспортные перспективы Газпрома, однако не повлияет на финансовые результаты компании в ближайшем будущем. Сделка пока не включена в расчеты, но вероятность ее подписания в течение следующих 12 месяцев оценивается в 50%.

Важнейшие преобразования заключаются в снижении прибыли в 2023 году и выплатах дивидендов.

Прогноз EBITDA снижается на 30%, а чистой прибыли — на 61% из-за падения цен на газ в Европе. Средняя цена экспорта Газпрома в Европу и Турцию понижена на 13% (или на $55/тыс. куб. м), с $435 до $380 за тыс. куб. м, а объемы поставок в эти регионы оценены на 10 млрд куб. м меньше — с 60 до 50 млрд куб. м.

Прогноз дивидендов на 2023 год сокращен на 40%, хотя не так значительно, как прогноз чистой прибыли. Некоторые потери в чистой прибыли модели обусловлены убытками по валютным курсам, которые при расчете дивидендов не учитываются.

Прогнозы БКС более негативны, чем прогнозы рынка в целом.

Новое прогнозирование 2023 года выглядит менее благоприятным, чем прогнозы других экспертов. Тем не менее, старая, более оптимистичная оценка всё ещё учитывается в общем ожидании, поэтому оно выше. В ближайшие недели рынок, вероятно, скорректирует прогнозы доходов и дивидендов Газпрома, поскольку аналитики будут использовать все более низкие цены на газ в своих моделях.

В наших расчётах на 2024 год учтено предполагаемое разрешение исков клиентов Газпрома на сумму $16 млрд, рассматриваемых в Арбитражном суде Стокгольма. Из-за этого наши прогнозы не полностью совпадают с консенсусом на следующий год.

Пересматриваем цельную цену вниз, сохраняем рекомендацию «Купить».

Целевую цену по акциям Газпрома снижаем на 11%, до 170 руб. за акцию, применяя модель DDM (дисконтирования дивидендов). Причиной служат резкое падение ожидаемых дивидендов компании в 2023 г. с 29 до 18 руб. на акцию (дивдоходность снизилась с 17% до 11%) вследствие понижения прогнозов цен на газ в Европе и объемов поставок.

Второе изменение — понижение оценки долгосрочных объемов экспорта в Европу с 75 до 65 млрд куб. м, а также незначительное снижение прогноза цены экспорта в Европу. Избыточная доходность по бумагам Газпрома отрицательная (-17%), поэтому рекомендация «Продавать» подтверждена.

Прогноз развития сектора снова понизили, как кратко-, так и долгосрочные.

Что ожидаем на мировом рынке газа в 2023 г. Ранее мы писали (см. «Понижение рекомендации»Несмотря на неудачный начало 2023 года, вызванное плохой погодой и снижением экспорта в Европу, ожидают рост конкуренции на рынке сжиженного природного газа (СПГ) из-за возобновления спроса в Азии.

Считали мы, что это во многом уравновешивается возвращением части заблокированного предложения СПГ в Соединенные Штаты. Тем не менее, ожидали сложной ситуации на газовых рынках из-за возможности снижения цен на газ в Европе до уровня $500 за тысячу кубометров.

Такой исход не наступил, и оценка будущих перспектив европейского рынка существенно изменилась к худшему.

В конце прошлой недели цены на газ в Европе упали до 280 долларов за тысячу кубических метров. Фьючерсы все еще предсказывают значительный рост цен зимой и большую часть 2024 года, в пределах 515–580 долларов за тысячу кубических метров, но это значительно ниже прогноза рынка фьючерсов от конца апреля — 640–695 долларов за тысячу кубических метров.

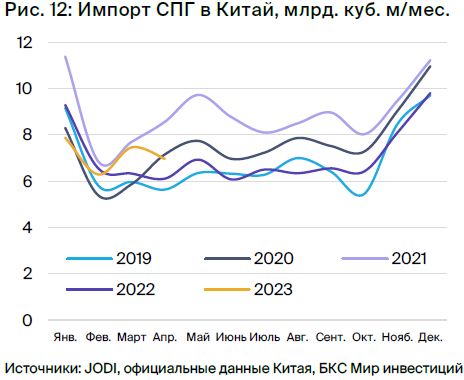

Ввоз сжиженного природного газа (СПГ) в Китай пока не достиг ожидаемых объемов. Вероятнее всего, рост спроса в стране в 2023 году не составит 20 млрд кубических метров, как ранее предполагалось.

В азиатском регионе, включающем Индию, Бангладеш и Пакистан, спрос пока не достиг предсказанных высот.

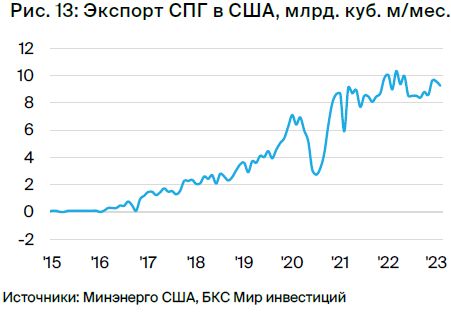

В США объем добычи сжиженного природного газа вернулся к прежнему уровню после возобновления работы завода Freeport LNG, который производит 15 миллионов тонн (21 миллиард кубических метров) в год. Завод был остановлен в июне 2022 года из-за пожара.

Уменьшаем ожидания по экспорту продукции в Европу в текущем году. В январе-феврале средняя температура в Германии составила 2,3°C выше нормы, а скорость ветра — 1,4 км/ч больше обычных 16 км/ч. Такая теплая и ветреная зима в Европе, вероятно, сократила спрос на газ на 10 млрд. куб. м.

Это не считая общего снижения спроса на 15–20%, вызванного эффективными мерами по повышению рациональности использования газа в Европе. декабрьский отчет).

Экспорт газа в этом году вряд ли достигнет прогнозируемых 60 миллиардов кубических метров. Импорт СПГ остается высоким. Прогноз для Европы и Турции уже был снижен до 50 миллиардов кубических метров.

Прогноз цен на 2023–2025 гг. по фьючерсной кривой. С момента выхода нашей «Стратегии на II квартал 2023 г.»В конце марта цены на газ в Европе упали на 80% — с $1 500 до $280 за тысячу кубометров. Кривая газовых фьючерсов также значительно снизилась. В результате прогнозная цена по кривой на 2023 год опустилась с $1 570 до $380 за тысячу кубометров, а цена на 2024 год сократилась на 55%, с $1 240 до $530. В долгосрочной перспективе, начиная с 2027 года, кривая снизилась гораздо скромнее — на 10%, с $370 до $340.

Опускаем прогнозы цен на реализацию как на короткий, так и на длительный срок. Газпром реализует газ в Европу по контрактам, привязанным как к хабам, так и к ценам на нефть. Предполагается, что средний наклон кривой цен, привязанных к нефти, составляет 9,5% при пересчете с тыс. куб. футов в баррели или 3,35х при пересчете с тыс. куб. м в баррель. Следовательно, при средней цене на нефть в $75 за баррель поставки Газпрома по таким контрактам будут стоить около $250 за тыс. куб. м.

До весны 2022 года примерно двадцать процентов сделок Газпрома зависели от цен на нефть. Четверть сделок заключалась по контрактам с оплатой за месяц вперед, где стоимость газа, например, июля устанавливалась как средняя цена июльского контракта в июне. 5% продаж осуществлялось на спотовой основе. Оставшаяся доля приходилась на квартальные или сезонные контракты. отчетКогда поставки Газпрома снизились и, вероятно, на длительное время, состав клиентов компании, возможно, претерпел значительные изменения.

Клиенты с контрактами, привязанными к цене нефти, возможно, будут меньше сокращать поставки, чем клиенты по контрактам с ценами на хабе, особенно в Турции и Венгрии. Поэтому в долгосрочной модели продажи по ценам на хабе и с привязкой к нефти распределены в соотношении 50/50.

Снижаем ожидания цен на продажу в Европе и Турции. В 2023 году цена снизится на 13% (или $55 за тысячу кубометров), до $380 за тысячу кубометров. Прогноз цены на 2024 год также понижен на 11% ($40 за тысячу кубометров), до $315 за тысячу кубометров — это связано с учетом рыночной цены против фьючерсной кривой и недавних цен на нефть, а также нашей оценки структуры продаж Газпрома.

Мы склонны к более пессимистичным прогнозам по долгосрочной стоимости реализации. Прогнозы цен на газ ухудшаются, поэтому понижаем прогноз нормализованной цены по контрактам с привязкой к нефти в 2025 году на 13% (или $45/тыс. куб. м), с $355 до $310 за тыс. куб. м.

Денежные потоки и капзатраты

Снижение EBITDA может сократить инвестиционные расходы. Во второй половине 2022 года казалось, что Газпром получит огромные доходы за прошлый год, даже при сильном снижении объемов поставок и несмотря на специальный налог на прибыль в размере 1,25 триллиона рублей ($18 миллиардов), который был введен во III квартале 2022 года.

В февральском прогнозе мы ожидали, что операционный денежный поток в 2022 году составит $30–32 млрд, приблизительно равный капитальным расходам и свободным денежным потоком возле нуля. Публикация отчета Газпрома по МСФО в конце мая подтвердила это с операционным денежным потоком и капитальными расходами около $31 млрд.

В текущем году наблюдается сходная ситуация, хотя цены на газ и объемы поставок значительно снизились. Как ожидалось, EBITDA составит $24 млрд из-за уменьшения объемов продаж и цен, а также частично из-за особого налога в сумме 600 миллиардов рублей ($7,5 млрд).

Считаем, что Газпром, несмотря на резкое снижение EBITDA, сохранит инвестиционную программу 2023 года на уровне 2,3 трлн рублей (около $29 млрд по текущему курсу обмена, что почти не меняется г/г в долларах, но на 18% выше в рублях). Причина – запланированное высвобождение оборотного капитала на сумму $8,5 млрд, которое часто происходит у нефтегазовых компаний при падении цен на сырьевых рынках.

Если прогнозирование изменений оборотного капитала не будет точным и этого не произойдет, менеджменту придется понизить инвестиционную программу во время традиционного полугодового пересмотра в сентябре. Это редкое событие, которое происходит примерно раз в десять лет — в остальных случаях инвестпрограмма повышается.

Компании ожидает значительная однократная уплата налога. Для финансирования бюджета правительство решило не только ввести особый единовременный НДПИ на прибыль за III квартал 2022 года в размере 1,25 трлн рублей ($18 млрд), но и ежегодно с 2023 по 2025 год вводить три дополнительных единовременных налога по 600 млрд рублей (около $8 млрд).

Правительство всё ещё планирует собирать эти налоги, несмотря на то, что Газпром снизил прогнозы по ключевым европейским рынкам.

БКС Мир инвестиций