Газпром снижает прогнозы и целевую стоимость

Целевую цену по бумагам Газпрома снижаем на 11%, до 170 руб. за акцию. Причина – падение цен на газ и низкие объемы экспорта. Соглашение с Китаем станет поддержкой, но не в ближайшее время.

Подтверждаем рекомендацию. «Продавать».

Главное

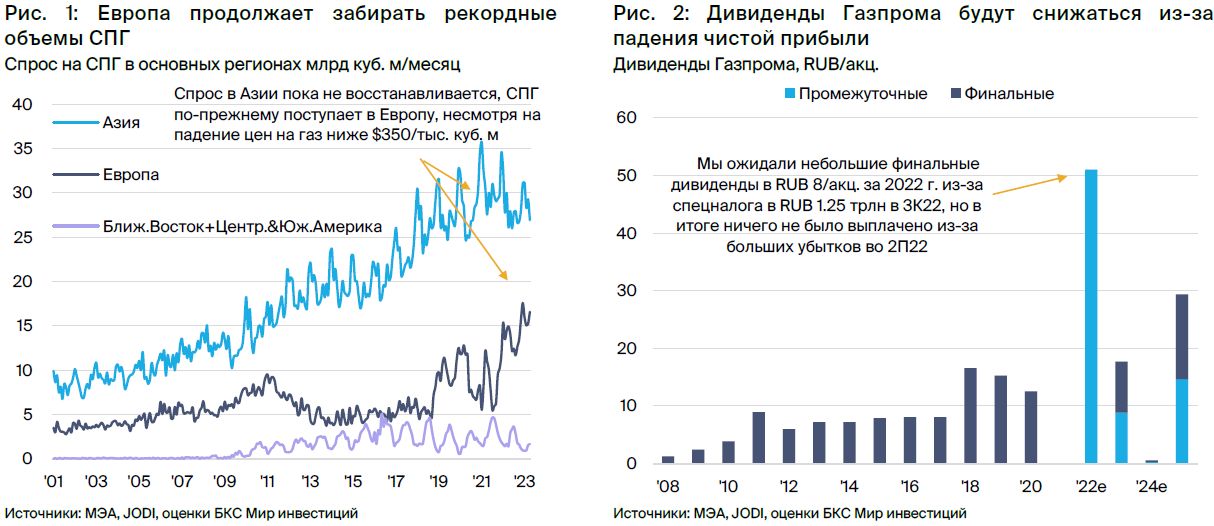

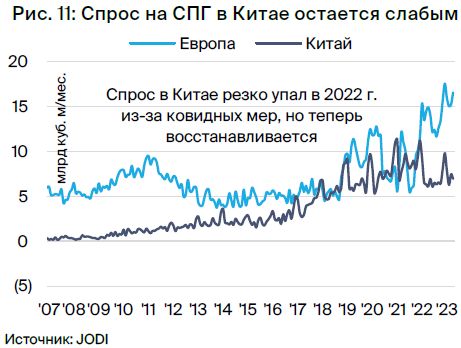

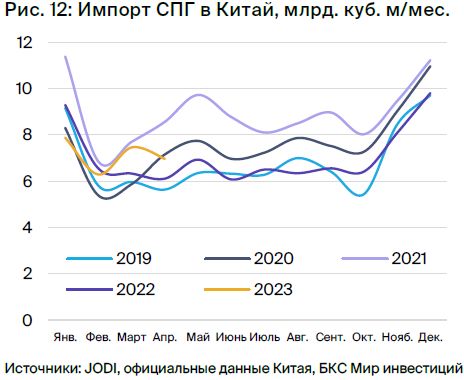

Экспорт СПГ в Азию не демонстрирует ожидаемого оживления, импорт Евросоюза остается высоким. Ввоз СПГ в Китай сократился на 22 миллиарда кубометров в 2022 году, прогнозируется его рост в 2023 году.

• Снижаем прогнозы:

— Объемов экспорта в 2023 г. — до 50 млрд куб. м.

— Цен реализации в 2023 г. в Европе — на 13%, до $380 за млн куб. м.

— Чистой прибыли и дивидендов в 2023 г. — на 40–60%.

• Консенсус-ожидания на 2023–2024 гг., вероятно, будут понижены.

Вероятность подписания соглашения «Сила Сибири – 2» в ближайшие 12 месяцев снизилась до 50%.

Предполагается снижение доходов, что может привести к сокращению инвестиций.

• Целевая цена на 12 мес. снижена на 11%, до 170 руб. за акцию.

В деталях

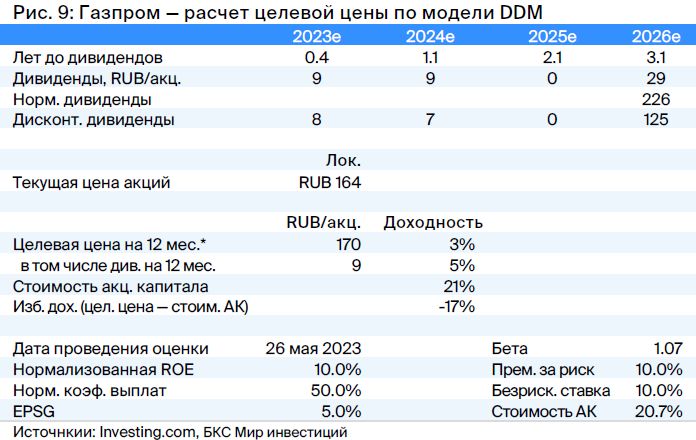

Коррекция цен на газ в Европе продолжается.Последний отчет о Газпроме предупреждал о возможном снижении цены газа до отметки существенно ниже 500 долларов за тысячу кубических метров. Результаты оказались более тревожными, чем прогнозировалось.

К середине зимы цены на фьючерсы сохраняются на уровне $550 за тысячу кубических метров, но резкое падение цен на сутки вперед до $280 за тысячу кубических метров и снижение по всей кривой фьючерсов приводят к корректировке прогноза экспортной цены на 2023 год в Европе примерно на $55 за тысячу кубических метров (13%), с $435 до $380 за тысячу кубических метров.

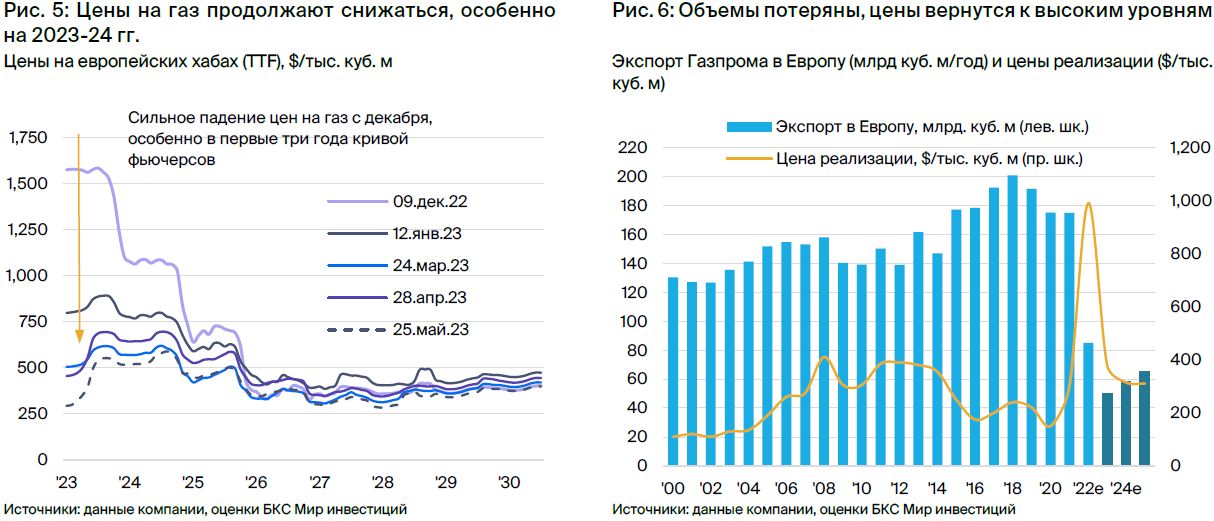

Прогноз цены на 2024 год снижается на 11%, до $315 за тысячу кубометров, а долгосрочной нормализованной цены — на 13%, с $355 до $310 за тысячу кубометров. Европейские газовые хранилища достигнут заполняемости в 95% к концу августа, что может быть на несколько месяцев раньше срока и привести к временному перенасыщению рынка Европы с падением цен.

Экспорт газа в Европу в 2023 году ожидается меньшим, чем ранее прогнозировалось. Теплое начало года и снижение спроса в Европе из-за цен и политики существенно помешали перспективам экспорта Газпрома в Европу в начале года. Слабое восстановление спроса на газ в Азии привело к рекордному импорту СПГ в Европу, а российский экспорт остался минимальным.

Снижаем прогноз экспорта в Европу и Турцию на 2023 год на 10 миллиардов кубических метров, с 60 до 50 миллиардов кубических метров, а долгосрочный прогноз еще на 10 миллиардов кубических метров, или на 13%, с 75 до 65 миллиардов кубических метров. Верим, что российский газ будет необходим для баланса спроса и предложения в Европе в долгосрочной перспективе, но его объем, скорее всего, составит лишь 30–40% от пиковых поставок 2018 года (около 200 миллиардов кубических метров).

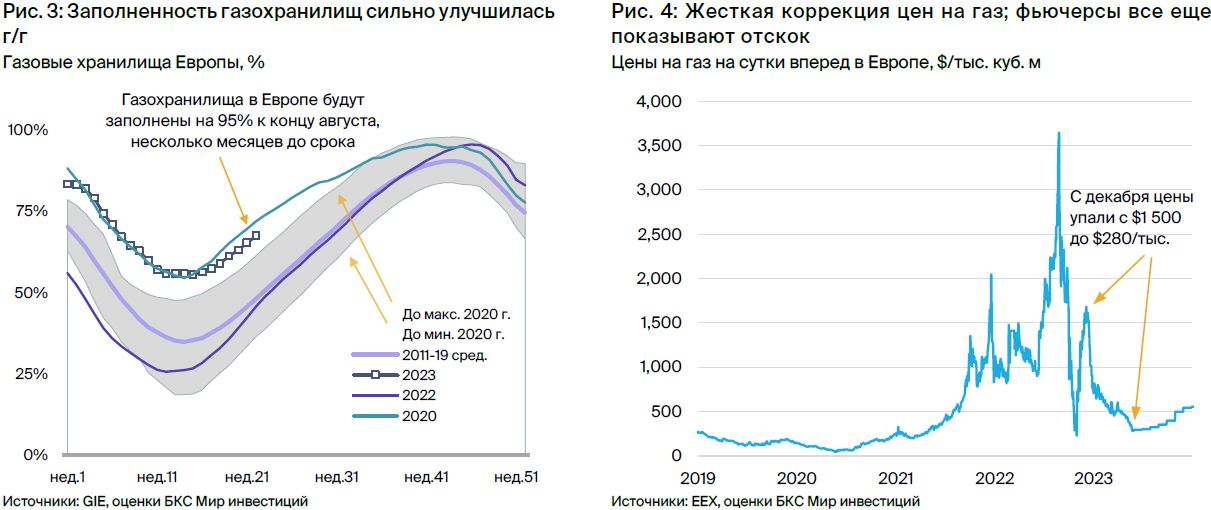

Влияние на прибыль заметно, прогнозы на 2023 год неутешительны. Прогноз EBITDA на 2023 год уменьшен на 10 миллиардов долларов (на 30%), чистой прибыли — на 10 миллиардов долларов (на 61%). В результате прогноз дивидендов на 2023 год снижен на 12 рублей на акцию (на 40%), до 18 рублей на акцию. Предполагаемый размер дивидендов предполагает доходность в 10%, но может быть вновь уменьшен, поскольку перспективы на европейском рынке газа ухудшаются, и прогнозы, как и консенсус, могут быть снова понижены.

Аналитики понизили оценку из-за более пессимистичных ожиданий выплат акционерам в следующем году. Котировка по модели дисконтированного денежного потока уменьшилась на 11%, с 190 до 170 рублей за штуку.

(1) наш прогноз дивидендов на 2023 г. снижен — на 40%, с 29 до 18 руб. на акцию.

Предполагаемые цены на экспортные товары из Европы на долгосрочную перспективу понизились на 13 %.

Подтверждаем рекомендацию «Продавать» акции Газпрома с избыточной доходностью -17%. В связи с такой низкой оценкой и риском дальнейшего падения цен на газ в ЕС, где уже сейчас заполняются газохранилища, рекомендуем инвесторам сокращать позиции по бумаге.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Значительное снижение краткосрочных перспектив доходов от экспорта газа в Европу повлекло за собой корректировку целевой цены акции с 190 до 170 рублей. Рекомендация по бумагам Газпрома — «Продавать».

Стоимость газа в Европе продолжает снижаться, достигнув значений значительно меньше чем 300 долларов за тысячу кубических метров.

Объем экспорта остался на уровне минимальных показателей 1980-х годов и пока не вырос.

Представление о дивидендах в конце 2023 года снова уменьшено.

Возможно положительное развитие событий: достижение договоренностей с Китаем, прохладная осень и зима, однако прогноз прибыли на 2023 год, вероятно, окажется ниже первоначального.

Акции Газпрома, скорее всего, будут подвержены давлению.

Мы поддерживаем совет о покупке акций Газпрома.

Риски для инвестиционного кейса

[+]В III-IV кварталах 2023 года рост импорта СПГ в Китай может быть средней величины. Влияние такого роста будет также средним.

В 2022 году из-за пандемии Китай уменьшил закупки СПГ более чем на 20 миллиардов кубометров, но ковидные ограничения сняты. Полное восстановление или ускорение роста импорта повысят цены в Европе и помогут объемам Газпрома.

[–]Вероятность дальнейшего снижения цен на газ в Европе во II–III кварталах 2023 года оценивается как средняя, а его влияние — как высокое.

За последние два-три месяца стоимость газа в Европе значительно снизилась, но цена может продолжать падать, так как газовые резервуары наполняются ранее намеченного срока.

[+]Вероятность подписания соглашения по Силе Сибири во втором квартале 2023 года – первом квартале 2024 года оценивается как средняя, а его влияние – также как среднее.

Соглашение с Китаем о поставках 50 млрд куб. м газа ежегодно существенно улучшит долгосрочные экспортные перспективы Газпрома, но не повлияет на финансовые результаты в скором времени. Договор пока не включен в расчеты, однако шансы на его подписание в течение следующих 12 месяцев оцениваются в 50%.

Основные изменения заключаются в снижении доходов в 2023 году и выплате дивидендов.

Ожидаемый результат EBITDA в 2023 году снижается на 30%, чистой прибыли — на 61%. Причиной стало падение цен на газ в Европе с момента предыдущего отчета. Средняя цена экспорта Газпрома в Европу и Турцию уменьшается на 13% ($55/тыс. куб. м), с $435 до $380 за тыс. куб. м. Ожидаемые объемы поставок в эти регионы снижаются на 10 млрд куб. м — с 60 до 50 млрд куб. м.

Прогноз дивидендов на 2023 год сокращается на 40%, хотя не так сильно, как прогноз чистой прибыли. Часть падения чистой прибыли по нашей модели обусловлена неденежными убытками по валютным курсам, которые при расчете дивидендов не учитываются в чистой прибыли.

Прогнозы БКС отличаются от мнения большинства аналитиков негативными оценками.

Наши новые оценки для 2023 года менее оптимистичны, чем у других аналитиков. Это объясняется тем, что старая оценка, которая была более оптимистичной, всё ещё влияет на общее мнение, поэтому оно выше. Предполагаем, что в ближайшие недели рынок снизит прогнозы будущих доходов и дивидендов Газпрома по мере того как аналитики будут использовать в своих моделях всё более низкие цены на газ.

В наших оценках на 2024 год учтено предполагаемое разрешение исков клиентов Газпрома на сумму $16 млрд, рассматриваемых в Арбитражном суде Стокгольма. Из-за этого наши прогнозы не полностью совпадают с консенсусом на следующий год.

Снижаем цельную цену, сохраняем рекомендацию «Продавать».

Рассматриваем целевую цену по акциям Газпрома по модели DDM на 11%, снижая её с 190 до 170 рублей за акцию. Причинами этого изменения являются резкое падение ожидаемых дивидендов компании в 2023 году – с 29 до 18 рублей на акцию (и дивдоходности с 17% до 11%). Это связано с понижением прогнозов цен на газ в Европе и объемов поставок.

Второй пункт — уменьшение оценки долгосрочных объемов экспорта газа в Европу с 75 до 65 млрд куб. м, а также небольшое снижение прогноза долгосрочной цены экспорта в Европу. Избыточная доходность по акциям Газпрома отрицательная (-17%), поэтому сохраняется рекомендация «Продавать».

Прогноз для сектора теперь понижается как на короткий, так и на длительный срок.

Что ожидаем на мировом рынке газа в 2023 г. Ранее мы писали (см. «Понижение рекомендации»Несмотря на неудачный старт 2023 года из-за непогоды, мешавшей экспорту в Европу, конкуренция на рынке СПГ увеличится из-за возрождающегося спроса в Азии.

Предполагалось, что это частично уравновесит возврат части СПГ в США, однако всё ещё ожидали сложной ситуации на газовых рынках из-за возможного падения цен на газ в Европе до $500 за тысячу кубических метров.

Этот план не осуществили, а наши ожидания по развитию европейского рынка стали значительно хуже.

В конце прошлой недели цены на газ в Европе упали до 280 долларов за тысячу кубических метров. Фьючерсы всё ещё предсказывают значительный рост цен зимой и большую часть 2024 года, в пределах 515–580 долларов за тысячу кубических метров, но это значительно ниже прогноза рынка фьючерсов за 30 дней ранее — 640–695 долларов за тысячу кубических метров.

Восстановление импорта сжиженного природного газа (СПГ) в Китай не достигло ожидаемого уровня. Вероятность роста спроса в стране в 2023 году до 20 миллиардов кубических метров мала, поскольку ранее прогнозировалось.

В Азиатском регионе, включающем Индию, Бангладеш и Пакистан, спрос не достиг прогнозируемых высот.

Производство сжиженного природного газа (СПГ) в США увеличилось после возобновления работы завода Freeport LNG мощностью 15 млн тонн в год (21 млрд куб. м в год), который был остановлен в июне 2022 года из-за пожара.

Обновленный прогноз показал снижение объема экспорта в Европу в 2023 году. В январе-феврале средняя температура в Германии составила 2,3°C выше обычной, а скорость ветра достигала 17,4 км/ч. Такая теплая и ветреная зима в Европе, возможно, привела к снижению спроса на газ на 10 млрд. куб. м.

Без учета снижения общего спроса на 15-20%, вызванного эффективными мерами по оптимизации газопотребления в Европе (см. наш…). декабрьский отчет).

Импорт СПГ в регион остается высоким, поэтому экспорт Газпрома в этом году вряд ли достигнет нашего прогноза для Европы и Турции в 50 млрд куб. м.

Прогноз цен на 2023–2025 гг. по фьючерсной кривой. С момента выхода нашей «Стратегии на II квартал 2023 г.»В конце марта спотовые цены на газ в Европе упали на 80% — с 1500 до 280 долларов за тысячу кубических метров. Кривая газовых фьючерсов также снизилась. В результате прогнозная цена по кривой на 2023 год опустилась с 1570 до 380 долларов за тысячу кубических метров, а цена на 2024 год сократилась на 55%, с 1240 до 530 долларов. В долгосрочной перспективе, начиная с 2027 года, кривая снизилась гораздо скромнее — на 10%, с 370 до 340 долларов.

Пересматриваем прогнозы цен на реализацию как на короткий, так и на долгосрочный период. Газпром реализует газ в Европу по соглашениям, привязанным как к хабам, так и к ценам на нефть. Предполагается, что средний наклон кривой цен, связанных с нефтью, равен 9,5% при пересчете с тысячи куб. футов в баррель или 3,35х при пересчёте с тысячи куб. м в баррель. Следовательно, при средней цене на нефть, например, $75 за баррель, поставки Газпрома по таким контрактам могли бы стоить около $250 за тысячу куб. м.

До весны 2022 года примерно 20 процентов сделок Газпрома зависели от цен на нефть. Четверть объёмов поставок осуществлялась по контрактам сроком на год, 40–45% — по контрактам «на месяц вперед» (цена газа, поставляемого в июле, устанавливается как средняя цена июльского контракта в июне). На спотовой основе было 5% продаж. Остальное приходилось на квартальные или сезонные контракты. отчетКогда объёмы поставок Газпрома сократились и, как кажется, на длительный срок, структура продаж компании, вероятно, претерпела существенные изменения.

Клиенты с контрактами, привязанными к ценам на нефть, например в Турции и Венгрии, возможно, будут меньше сокращать объемы поставок по сравнению с клиентами по контрактам с ценами на хабе. В долгосрочной модели предполагается соотношение продаж по ценам на хабе и с привязкой к нефти 50/50.

Снижаем ожидаемую цену продажи в Европе и Турции. В 2023 году цена снизится на 13% (или на $55 за тысячу кубометров), составив $380 за тысячу кубометров вместо $435. Прогноз цены на 2024 год также понижен на 11% ($40 за тысячу кубометров) до $315 за тысячу кубометров — при этом учтены рыночные факторы, фьючерсные кривые и недавние цены на нефть, а также наша оценка структуры продаж Газпрома.

Мы настроены несколько более скептически относительно будущих цен реализации. Прогнозы цен на газ ухудшаются, поэтому снижаем прогноз нормализованной цены по контрактам с привязкой к нефти в 2025 г. на 13% (или $45/тыс. куб. м), с $355 до $310 за тыс. куб. м.

Денежные потоки и капзатраты

Снижение EBITDA может повлечь сокращение инвестиционных расходов. В конце 2022 года казалось, что Газпром получит огромную прибыль по итогам года, даже с резким уменьшением объемов поставок и учитывая специальный налог на прибыль в размере 1,25 триллиона рублей ($18 млрд), введенный во III квартале 2022 года.

В февральском прогнозе мы ожидали операционный денежный поток в размере $30–32 млрд за 2022 год, что сопоставимо с капитальными затратами и свободным денежным потоком близким к нулю. Данный прогноз соответствовал отчету Газпрома за 2022 г. по МСФО, опубликованному в конце мая с операционным денежным потоком и капитальными затратами около $31 млрд.

В 2023 году наблюдается сходство с предыдущими ситуациями, даже при существенном снижении стоимости газа и его потребления. Как предсказывали, EBITDA снизится до 24 миллиардов долларов вследствие уменьшения объёмов и цен, а также из-за немалого специального налога в размере 600 миллиардов рублей (7,5 миллиарда долларов).

Предполагается, что Газпром сохранит инвестиционную программу 2023 года на уровне 2,3 трлн рублей (примерно $29 млрд по текущему курсу обмена, почти неизменное значение г/г в долларах, но на 18% больше в рублях), несмотря на резкое снижение EBITDA. Причиной является планируемый высвобождение оборотного капитала на сумму $8,5 млрд, что часто наблюдается у нефтегазовых компаний при падении цен на сырьевых рынках.

Если прогнозирование изменений оборотного капитала окажется неточным, менеджменту придётся понизить инвестпрограмму во время традиционного полугодового пересмотра в сентябре. Такое событие случается редко — примерно раз в десять лет, в остальных случаях инвестпрограмма, наоборот, повышается.

Крупную единовременную налоговую выплату ожидают компании. Правительство потребует средства для финансирования бюджета, поэтому введет специальный единовременный НДПИ на прибыль за III квартал 2022 года в размере 1,25 трлн рублей ($18 млрд) и дополнительно ежегодно с 2023 по 2025 год введет три единовременных налога по 600 млрд рублей (около $8 млрд).

Правительство всё ещё планирует собирать налоги, несмотря на то что Газпром снизил свои прогнозы для ключевых европейских рынков.

БКС Мир инвестиций