Изменения целей и рекомендаций по акциям Сургутнефтегаза

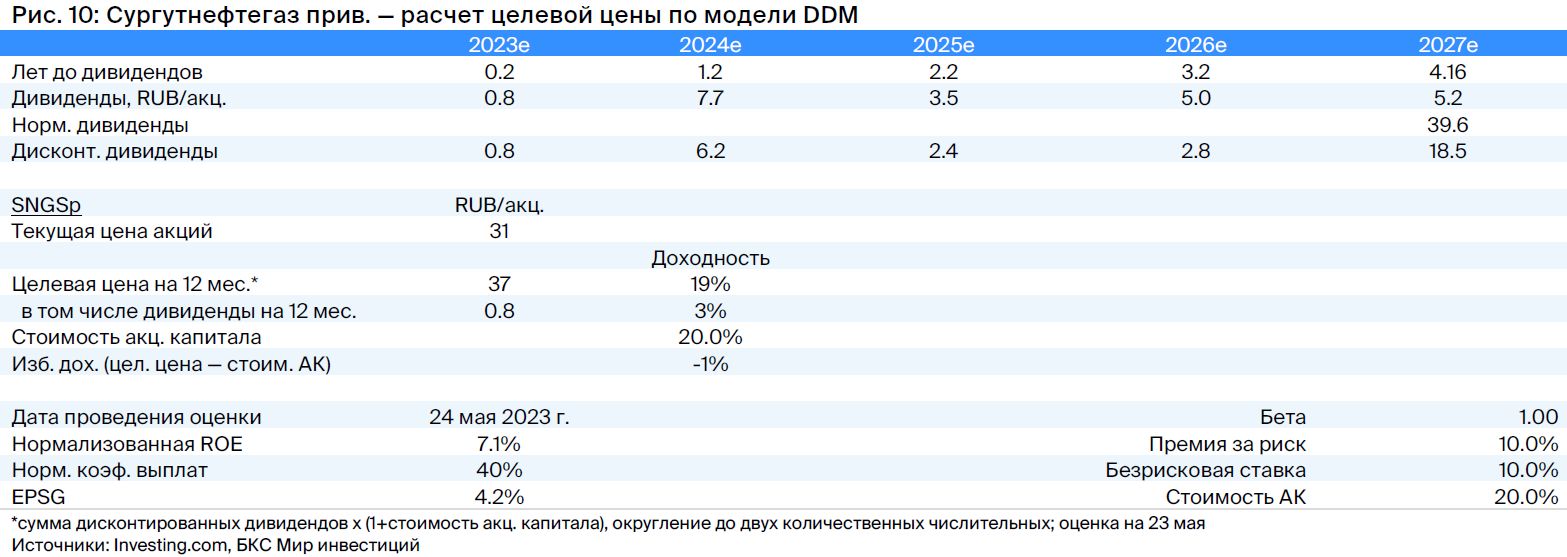

Целевую цену привилегированных акций Сургутнефтегаза снижаем на 20% до 37 рублей за акцию из-за низких дивидендов за 2022 год и усиления рисков для бумаги. Целевая цена по обыкновенным акциям не меняется — 24 рубля за акцию. Подтверждаем рекомендацию «Держать» по привилегированным и «Продавать» — по обыкновенным.

Главное

Дивиденды по привилегированным акциям оказались скромными — всего 0,8 рубля за штуку. По чистой прибыли получилось 8 миллиардов рублей (1,3 миллиарда долларов), что меньше ожидаемого.

Предполагаемая стоимость акции через год остаётся неизменной – 24 рубля. Рекомендация по сделке: продажа, дивидендная доходность устойчиво находится на уровне 3–4%.

Цена по префам через год снизилась на 20%, составив 37 рублей за акцию. Рекомендация — «Держать» до публикации данных о чистой прибыли.

Ожидаем итоги по РСБУ за 2022 год к середине июня.

Факторы, способствующие изменению ситуации: колебания курса рубля и публикация отчётности по РСБУ за 2022 год.

В деталях

Дивиденды по итогам 2022 года не оправдали ожиданий из-за существенно ниже прогнозируемой чистой прибыли. Совет директоров Сургутнефтегаза в середине мая предложил дивиденды по привилегированным и обыкновенным акциям в размере 0,8 рубля за акцию. Такая сумма стала разочарованием по сравнению с ожиданиями аналитиков по привилегированным акциям (4,2 рубля за акцию) и консенсусом рынка (3,1 рубля за акцию).

При неизменной дивидендной политике по префам (установленной уставом компании и подлежащей одобрению большинства владельцев привилегированных акций) чистая прибыль не превышала 88 млрд руб. ($1,3 млрд), а может быть, и значительно меньше.

Что могло случиться с «кубышкой»?В модели оценок за 2022 года внесли два изменения. Сначала заложили прогнозы цен от середины до нижней границы разумного диапазона, а также более низкую EBITDA и чистую прибыль. Во-вторых, предположили, что Сургутнефтегаз списал $3,75 млрд финансовых активов, — оценка суммы, которая могла храниться в иностранных банках и теоретически подвержена влиянию санкций.

Пока не опубликуют отчетность по РСБУ, которую ожидаем увидеть в середине июня, точно не скажем, почему чистая прибыль меньше прогнозов, или даже определим ее точное значение.

Предположения всё ещё привлекательны, хотя ожидание итогов по РСБУ увеличило потенциальные опасности. Акции Сургутнефтегаза долгое время показывали очень низкую корреляцию (бета) с рынком за счет надежных противостоящих цикличным дивидендов. Благодаря периодически щедрым выплатам этот низкий риск стал основой для высокой оценки акций.

Дивиденды за 2022 год указывают на чистую прибыль значительно ниже ожиданий, что подрывает размер «кубышки» и историческую чувствительность к изменению курса RUB/USD (источника прибыли компании в текущей геополитической ситуации). В ожидании результатов по РСБУ за 2022 год бету повышаем до нейтрального для рынка значения 1,0 с 0,75. При прочих равных условиях это снижает целевую цену на 6 рублей за акцию.

Дивиденды не оправдали ожиданий, что привело к снижению оценок. Для обыкновенных акций целевая цена по модели дисконтирования дивидендов остается 24 рубля, для привилегированных — снизилась на 20%, составив 37 рублей вместо прежних 46 рублей за акцию.

Подтверждаем рекомендацию «Продавать» обыкновенные акции (избыточная доходность -22%) и «Держать» привилегированные акции (+-1%). Снижение целевой цены по привилегированным связано с тем, что дивиденды за 2022 год оказались хуже ожиданий — срезало около 3,4 руб. на акцию, а также под влиянием более высокой беты — 6 руб. за акцию.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Сургутнефтегаз предлагает дивиденды по привилегированным акциям в размере 0,8 рубля на акцию за 2022 год. Такое предложение вызывает сомнения относительно чистой денежной позиции и ключевых доходов компании, а также подчёркивает отсутствие промежуточной отчетности за 2022 год. Целевая цена по обыкновенным акциям остается без изменений (24 рубля за акцию), но по привилегированным снижена на 20% до 37 рублей за акцию.

Выплата дивидендов привилегированным акциям оказалась ниже ожиданий, что ставит под сомнение прогнозы о прибыли.

Чистая прибыль ниже ожидаемых значений из-за списания финансовых активов.

Цена продажи оказалась ниже, чем прогнозировалось до начала украинского кризиса.

Неприятная неожиданность выявляет недостаток информации.

Рекомендуемая цена акции держится на отметке 24 рубля, сохраняя рейтинг «Продать».

Цена по префам снизилась на 20% и составляет 37 рублей за акцию, советуем «Держать».

Возможны риски, связанные с курсом рубля, недостатком прозрачности и неопределенностью в отношении чистой прибыли.

Катализаторы и риски для инвестиционного кейса

[+-]Вероятность колебаний курса рубля до конца 2023 года оценивается как средняя, а его воздействие – как среднее или высокое.

Конечный курс рубля к доллару США установит прибыль или убыток от курсовых разниц за год, которые могут быть значительными, учитывая чистую денежную позицию в размере более 50 млрд долларов. Влияние распространяется только на дивиденды по привилегированным акциям.

[-]Согласно данным РСБУ за июнь, вероятность и влияние фактора составляют высокую и среднюю/высокую категорию соответственно.

Как и годом ранее, годовые итоги Сургутнефтегаза по РСБУ появятся в середине июня до ежегодного собрания акционеров, запланированного на 30 июня. Неприятный сюрприз в дивидендах по префам указывает на то, что чистая прибыль составила 88 млрд руб. или меньше. В реальности чистая прибыль может оказаться значительно ниже, но только публикация финансовых данных подтвердит истинное положение дел.

[=]В макроэкономике и ценах на нефть вероятность развития событий оценивается как средняя, а их влияние — также как среднее.

Сургутнефтегаз подвержен влиянию макрофакторов российского нефтяного бизнеса: цены на нефть, дисконт Urals к Brent, курс рубля, налогообложение отрасли, процентные ставки.

Прогнозы стали более пессимистичными.

В 2022 году оценки были существенно понижены для согласования с чистой прибылью, предложенной советом директоров в качестве основы для выплаты относительно скромных дивидендов привилегированным акционерам.

Сначала пересмотрели прогнозы цен на 2022 год и более пессимистично оценили ряд статей, где логистические проблемы от санкций (возможно усугубленные стратегией Сургутнефтегаза, больше зависящей от спотовых продаж, чем другие компании сектора) могли снизить цены реализации хотя бы временно. Во-вторых, предполагаем списание активов на $3,75 млрд меньше уровня операционной прибыли.

Чистая прибыль составила $1,3 млрд (88 млрд руб.), что на 81% меньше предыдущего прогноза. Такой показатель соответствует дивиденду в размере 0,8 руб. на привилегированную акцию при обязательном коэффициенте выплат в 40% от прибыли на акцию.

Это наименее пессимистичный прогноз, который можно выдвинуть сейчас, но реальная ситуация, скорее всего, окажется несколько более сложной.

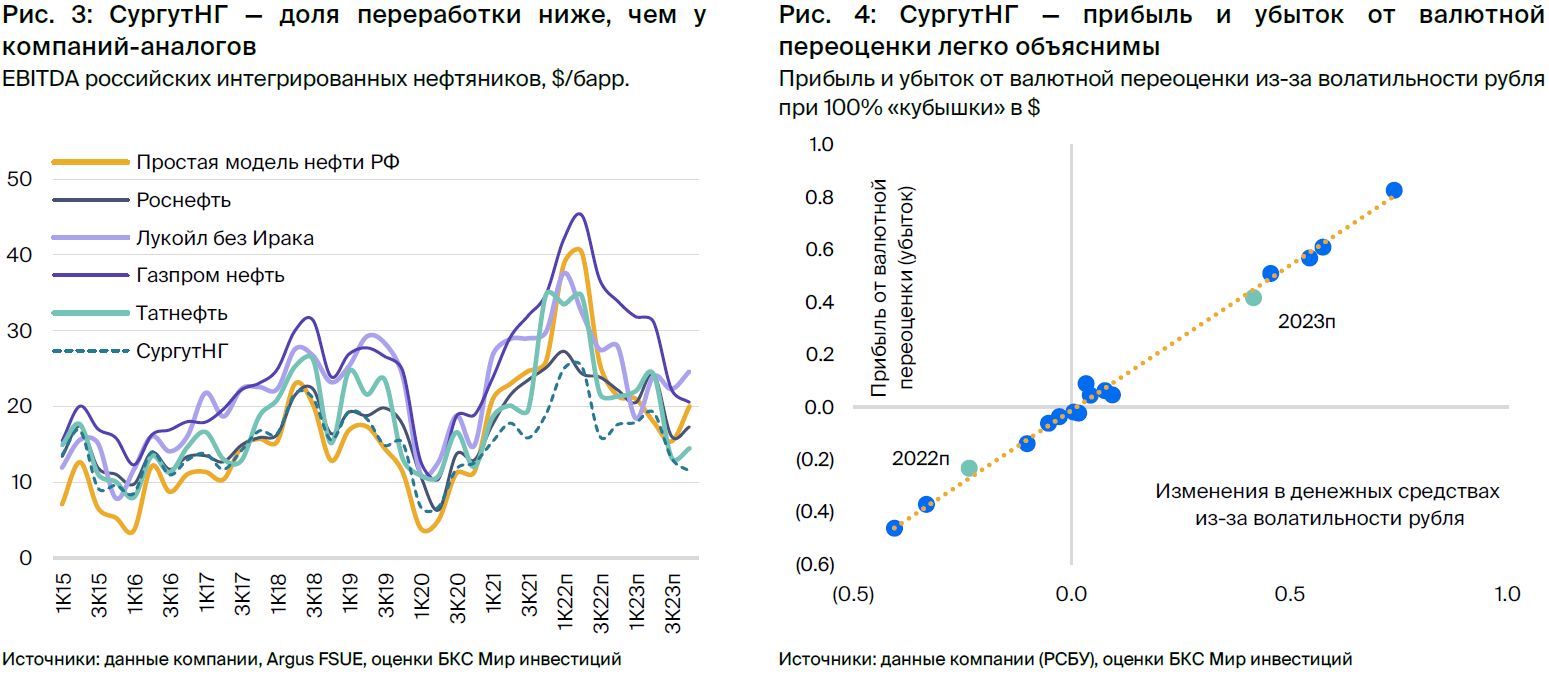

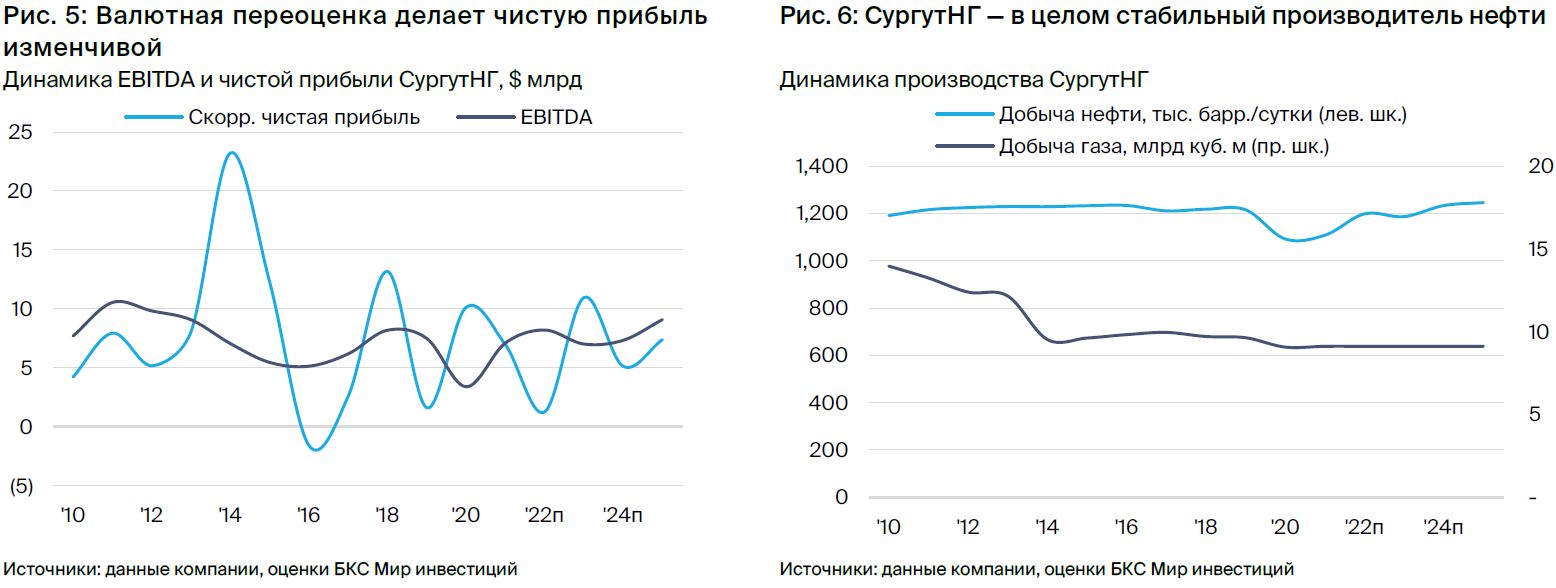

Прогноз чистой прибыли и размера дивиденда на 2023 год понижен на 3% до 10,9 миллиарда долларов и 7,7 рублей на акцию соответственно. Тем не менее, доходность по дивидендам остается очень привлекательной — 25%. В прогноз чистой прибыли на 2023 год включено предполагаемое поступление от валютной переоценки в размере 5,5 миллиарда долларов с учетом недавнего ослабления рубля. Считаем, что историческая зависимость «кубышки» от курса RUB/USD, как показано на Рис. 4, сохраняется, а сама «кубышка» остаётся более 50 миллиардов долларов.

Потребуется подтверждение этих предположений данными по РСБУ за 2022 год, которые компании всё ещё должны представить.

Оценки БКС теперь не выше рыночных.

Мы внесли изменения в модель и теперь не будем превышать ожидания рынка по EBITDA и чистой прибыли на период с 2022 по 2024 год. На данный момент наши показатели EBITDA и чистой прибыли на 2022 год значительно ниже консенсуса аналитиков. Видно, что аналитики пока не учли влияние разочаровывающих дивидендов по префамам при прогнозировании результатов 2022 года.

Наши оценки EBITDA для 2023 года приблизительно соответствуют общему мнению рынка, но по чистой прибыли мы предсказываем более высокий результат, возможно, благодаря предположению о сохранении большей части денежных средств в долларах США и ожидаемом снижении рубля. В результате предполагается большой доход от валютной переоценки — $5,5 млрд. В отношении 2024 года наше мнение несколько оптимистичнее, но это преимущественно связано с разницей в прогнозах цен на нефть.

Целевую цену снижают, рекомендации остаются прежними.

Целевые цены по модели DDM для обыкновенных акций Сургутнефтегаза — 24 руб. за акцию, привилегированных — снижены на 20% до 37 руб. за акцию. Для обычных акций сохраняется рекомендация «Продавать» (избыточная доходность -22%), для привилегированных — «Держать» (избыточная доходность -1%).

Стоимость префов снизилась из-за уменьшения дивидендов в 2022 году на 3 рубля за акцию и повышения предполагаемой беты для бумаги до 1,0 с 0,75 (минус 6 рублей за акцию).

Низкий показатель беты привилегированных акций компании (не превышает 0,5) исторически обусловлен контрциклическим характером дивидендных выплат, что ставит под сомнение слабость дивидендов по бумаге. До анализа результатов по РСБУ за 2022 год, чтобы понять, где чистая прибыль оказалась хуже ожиданий, справедливо присвоить префам рыночную бету.

Из-за этого увеличиваем оценку стоимости акционерного капитала до 20% с 17,5%, что снижает нашу целевую цену по бумаге на 6 рублей за акцию при прочих равных условиях.

Акции Сургутнефтегаза считаются наименее привлекательными среди российских нефтегазовых компаний. У бумаги наихудшая дивидендная политика и доходность около 3–4%. Рекомендация «Продавать» по обыкновенным акциям полностью обоснована.

Акции компании сохраняют потенциал для долгосрочных инвесторов, которые ищут диверсификацию рисков в портфеле и высокие дивиденды благодаря стабильной политике выплат. Тем не менее, уверенность в прогнозе больших дивидендов по акции в 2023 году будет относительно низкой до выхода отчетности по РСБУ за 2022 год.

Финансовые показатели нужны для оценки размера прибыли и контроля над зависимостью от курса валют в рамках исторических показателей. Бумага имеет потенциал высокой дивидендной доходности, но предыдущие результаты уже не являются надежным ориентиром. Рекомнндация по привилегированным акциям Сургутнефтегаза — «Держать».

БКС Мир инвестиций