Цели и рекомендации по акциям Сургутнефтегаза пересмотрены.

Целевую цену привилегированных акций Сургутнефтегаза снижаем на 20% до 37 рублей за акцию в связи с низкими дивидендами за 2022 год и усилением рисков для бумаги. Целевая цена по обыкновенным акциям остаётся без изменений — 24 рубля за акцию. Подтверждаем рекомендацию «Держать» по привилегированным акциям и «Продавать» — по обыкновенным.

Главное

Выплата дивидендов по привилегированным акциям составила всего 0,8 рубля за акцию. Чистая прибыль оказалась меньше ожиданий — 8 миллиардов рублей (или 1,3 миллиарда долларов).

Предполагаемая стоимость акции через год равна 24 рублям. Предлагаем продавать, ожидаемый доход составляет 3–4%.

Цена по префам через год уменьшилась на 20% и составила 37 рублей за акцию. Покупатели ждут публикации отчета о чистой прибыли.

Ожидается публикация итогов по РСБУ за 2022 год в середине июня.

Факторы, влияющие на динамику: изменение курса рубля и финансовые показатели за 2022 год по РСБУ.

В деталях

Дивиденды 2022 года не оправдали ожиданий из-за низкой чистой прибыли, которая скорее всего будет ниже прогнозов. Совет директоров Сургутнефтегаза в середине мая предложил дивиденды по привилегированным и обыкновенным акциям в размере 0,8 рубля за акцию. Это значительно меньше ожидаемого показателя по привилегированным акциям (4,2 рубля) и консенсусного прогноза (3,1 рубля).

При неизменной дивидендной политике по префам, указанной в уставе компании и требующей одобрения большинства владельцев привилегированных акций, чистая прибыль не превысила 88 млрд рублей ($1,3 млрд), а может быть, и значительно меньше.

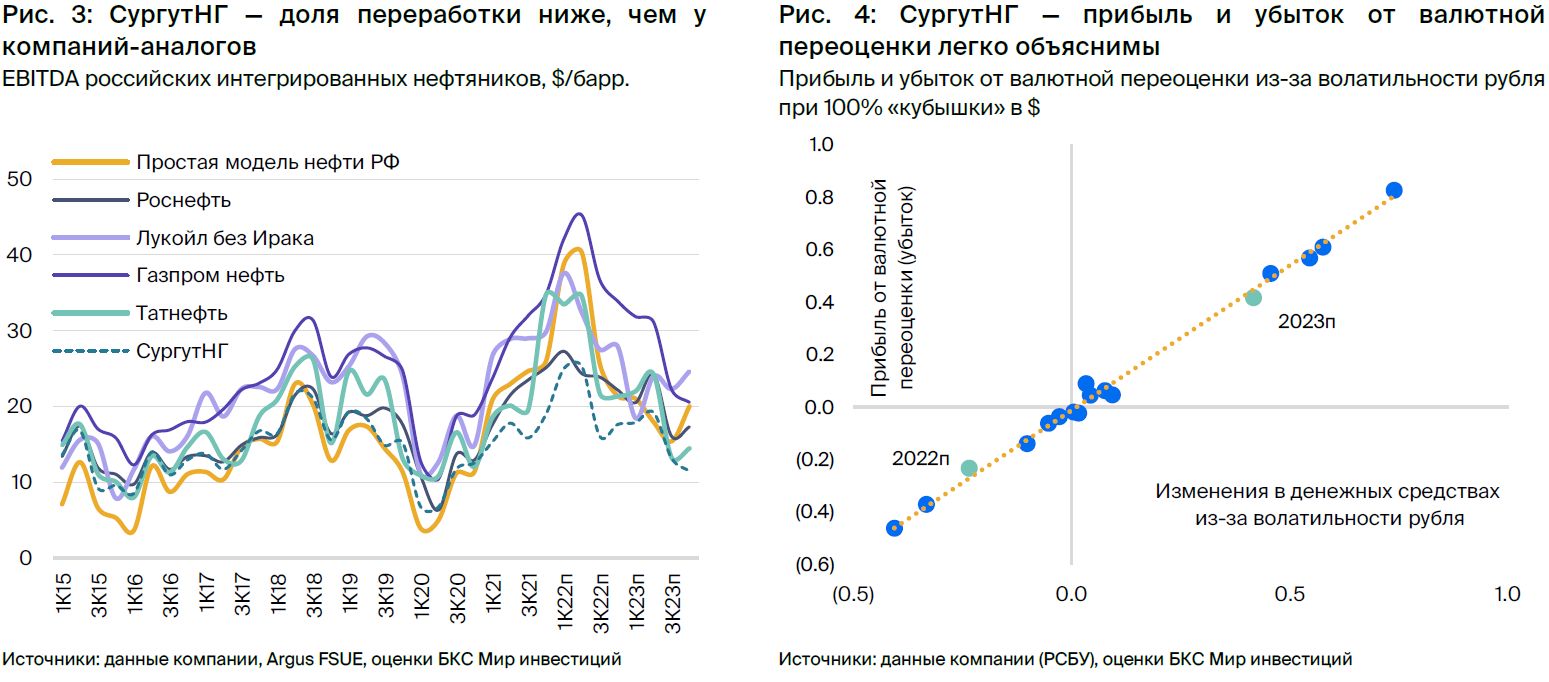

Что могло случиться с «кубышкой»?В модели оценки за 2022 год внесли два изменения. Первый: прогнозы цен от середины до нижней границы разумного диапазона, а также более низкую EBITDA и чистую прибыль. Второй: предположение о списании Сургутнефтегазом $3,75 млрд финансовых активов («кубышка») — грубая оценка суммы, которая могла храниться в иностранных банках и теоретически подвержена санкциям.

По итогам первого полугодия пока невозможно назвать точную сумму чистой прибыли и понять причины расхождения с предварительными оценками. Окончательные данные появятся в отчете по РСБУ, который, как ожидается, будет опубликован в середине июня.

Предположения остаются более привлекательными, чем привычная практика, однако возрос риск при рассмотрении итогов по российскому общему методу бухгалтерского учета. Акции Сургутнефтегаза долгое время демонстрировали низкую корреляцию с рынком из-за надежных контрцикличных дивидендов. Вместе с периодически значительными выплатами этот низкий риск сформировал основу для высокой оценки акций.

Дивиденды за 2022 год указывают на то, что чистая прибыль существенно ниже прогнозов. Это вызывает сомнения по поводу размера дивидендов и исторической чувствительности к колебаниям курса RUB/USD (источник дохода компании в нынешней геополитической обстановке). В ожидании данных РСБУ за 2022 год повышаем бету до нейтрального значения рынка – 1,0 с 0,75. При неизменных остальных условиях это снижает целевую цену на 6 рублей за акцию.

После неудовлетворительных дивидендов оценки упали. Целевое значение для обыкновенных акций по модели дисконтирования дивидендов осталось неизменным — 24 рубля за акцию, а для привилегированных акций снизилось на 20% до 37 рублей за акцию с 46 рублей за акцию.

Подтверждаем рекомендацию «Продавать» обыкновенные акции (избыточная доходность -22%) и «Держать» привилегированные акции (+-1%). Снижение целевой цены по префам обусловлено тем, что дивиденды за 2022 год оказались значительно ниже ожиданий — около 3,4 рубля на акцию, а также более высокой бетой — 6 рублей за акцию.

Инвестиционная история — ключевые графики

Инвестиционный кейс

«Сургутнефтегаз» предложил дивиденды за 2022 год по привилегированным акциям в размере 0,8 рубля на акцию. Это вызывает сомнения в чистой денежной позиции и ключевых доходах, а также подчеркивает отсутствие промежуточной отчетности за 2022 год. Целевая цена по обыкновенным акциям не меняется (24 рубля за акцию), но по привилегированным — снижена на 20% до 37 рублей за акцию.

Выплата дивидендов по привилегированным акциям не оправдала ожиданий, что ставит под сомнение прогноз прибыли.

Чистая прибыль снизилась из-за списания финансовых активов.

Цена продажи ниже, чем прогнозировали до начала украинского кризиса.

Неприятность наводит на мысль о недостатке информации.

Целью торгов остаётся цена 24 рубля за акцию, рекомендация — продавать.

Целевую цену по бумагам снизили на 20%, теперь она составляет 37 рублей за акцию. Рекомендация: «Держать».

Возможны риски, связанные с колебаниями курса рубля, недостаточной прозрачностью финансовой отчетности и неопределенностью в расчете чистой прибыли.

Катализаторы и риски для инвестиционного кейса

[+-]Вероятность изменения курса рубля к концу 2023 года оценивается как средняя, а его влияние — как среднее или высокое.

За год прибыль или убыток от курсовых разниц будет зависеть от уровня закрытия рубля к доллару США, который может быть очень значительным из-за чистой денежной позиции в размере более $50 млрд. Это касается только дивидендов по префам.

[-]Высокая вероятность и средне-высокое влияние результатов по РСБУ за июнь.

Как и годом ранее, годовые результаты Сургутнефтегаза по РСБУ должны появиться в середине июня до ежегодного собрания акционеров, назначенного на 30 июня. Неприятный сюрприз с дивидендами по префам указывает на то, что чистая прибыль составила 88 млрд руб. или меньше. В действительности чистая прибыль может оказаться существенно ниже, но только опубликованные финансовые результаты подтвердят истинное положение дел.

[=]Вероятность и влияние макроэкономики в целом на цены на нефть за 12 месяцев оцениваются как средние.

Сургутнефтегаз подвержен традиционному влиянию макроэкономических факторов российской нефтяной индустрии: ценам на нефть в мире, разнице цен Urals и Brent, курсу рубля на цены/затраты, риску изменения налогообложения отрасли в случае бюджетного дефицита, процентным ставкам и т.д.

Прогнозы стали более пессимистичными.

В 2022 году оценки были понижены, отражая предполагаемую рекомендацию совета директоров о выплате невысоких дивидендов по привилегированным акциям в соответствие с чистой прибылью.

Мы пересмотрели прогнозы цен на 2022 год и стали более пессимистичными по ряду статей из-за логистических проблем, которые санкции могли усугубить, снизив цены реализации, хотя бы временно. В расчет также учтено списание активов на сумму $3,75 млрд меньше уровня операционной прибыли.

Чистая прибыль составила 1,3 миллиарда долларов (88 миллиардов рублей), что в 81% ниже предшествующего прогноза. Такой показатель соответствует дивиденду в размере 0,8 рубля на привилегированную акцию при условии обязательного коэффициента выплат в 40% от прибыли на акцию.

Это наиболее благоприятный сценарий, который можно представить сейчас, но реальность, скорее всего, окажется несколько печальнее.

Прогноз чистой прибыли и дивиденда на 2023 год снижен на 3% до 10,9 млрд долларов и 7,7 рублей на акцию соответственно. При этом дивдоходность остаётся очень привлекательной — 25%. Прогноз чистой прибыли на 2023 год включает предполагаемый доход по валютной переоценке в размере 5,5 млрд долларов с учетом недавнего ослабления рубля. Предполагаем, что историческая чувствительность «кубышки» к курсу RUB/USD, как показано на рисунке 4, сохраняется, а сама «кубышка» остаётся больше 50 млрд долларов.

Подтвердить все эти выводы помогут результаты 2022 года по РСБУ, публикация которых ещё ожидается.

Оценки БКС теперь не выше рыночных, несмотря на общее мнение.

Мы внесли изменения в модель и больше не превышаем прогноз рынка по EBITDA и чистой прибыли на период 2022-2024 годов. Теперь показатель EBITDA и чистой прибыли на 2022 год значительно ниже консенсуса. Аналитики, вероятно, не учли влияние разочаровывающих дивидендов по префам при формировании прогнозов на 2022 год.

Наши оценки EBITDA на 2023 год близки к консенсусу рынка, а чистая прибыль прогнозируется выше, скорее всего, из-за предположения о сохранении большей части денежных средств в долларах США и ожидаемом доходе от валютной переоценки 5,5 млрд долларов. Прогноз для 2024 года несколько оптимистичнее, но это может быть связано только с разными прогнозами цен на нефть.

Ценовую планку снижаем, советы оставляем.

Целевая цена по модели DDM для обыкновенных акций Сургутнефтегаза сохраняется на уровне 24 рубля за акцию, а привилегированных — снижается на 20% до 37 рублей за акцию. Рекомендации остаются «Продавать» для обычки (избыточная доходность -22%) и «Держать» для префов (избыточная доходность -1%).

Снижение дивидендов в 2022 году (на 3 рубля на акцию) и временный рост предполагаемой беты акции до 1,0 с 0,75 (минус 6 рублей за акцию) повлияли негативно на нашу оценку стоимости префов.

Исторически очень низкий показатель бета привилегированных акций компании (не превышает 0,5) обусловлен контрциклическим характером дивидендных выплат. Слабые дивиденды по бумаге вызывают сомнения. Пока не проанализируем результаты по РСБУ за 2022 г., чтобы понять, где чистая прибыль оказалась хуже ожиданий, считаем справедливым присвоить префам рыночную бету.

Мы увеличиваем оценку стоимости акционерного капитала до 20% от 17,5%. При неизменных остальных факторах это приводит к снижению нашей целевой цены на акции на 6 рублей.

Акции Сургутнефтегаза считаются наименее привлекательными в российской нефтегазовой отрасли. У компании самая невыгодная дивидендная политика и доходность находится на уровне 3–4%. Рекомендация «Продавать» обыкновенные акции полностью обоснована.

Акции компании остаются привлекательными для долгосрочных инвесторов, которые стремятся диверсифицировать риски и получать высокие дивиденды благодаря стабильной политике выплат. Ожидание значительного роста дивидендов в 2023 году пока невысокое до момента публикации отчёта по РСБУ за 2022 год.

Нам нужны финансовые показатели для оценки размера капитала и проверки того, что зависимость от валютных курсов находится в пределах прошлых данных. Бумага может иметь высокую дивидендную доходность, но на предыдущие результаты больше нельзя рассчитывать. Рекомендация по привилегированным акциям Сургутнефтегаза — «Держать».

БКС Мир инвестиций