TCS Group: сильная отчетность и перспективы на 2023 год.

Открываем топ-идею «Лонг TCS Group» с ожидаемым ростом стоимости на 15% до конца июля. Компания представила сильную финансовую отчетность за I квартал 2023 г., что позволяет рассчитывать на положительные результаты по итогам всего года.

Главное

В первом квартале 2023 года получены впечатляющие результаты, показавшие высокий уровень прибыльности.

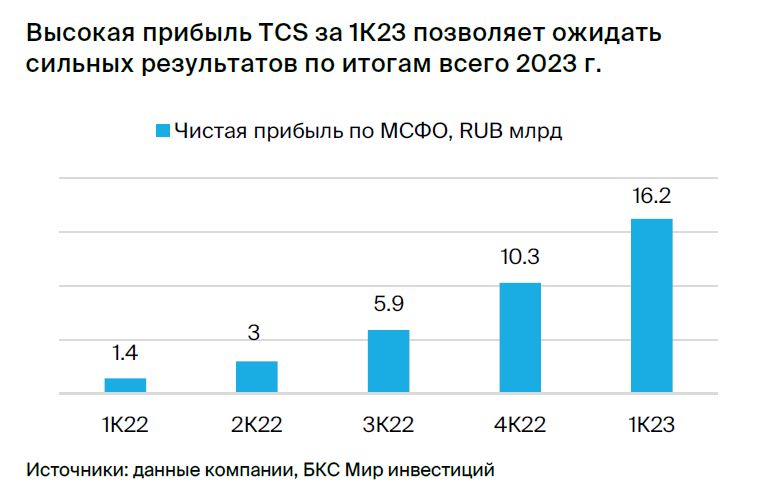

Прибыль составила 16,2 млрд рублей, что на 57% больше, чем годом ранее, и в 11,6 раз превышает показатели прошлого года.

Рентабельность ROE составила 30,5% против 3,1% в I квартале 2022 г.

В 2023 году компания не предоставила ориентиров, однако тенденция остается значимой.

Курсы акций TCS Group оказались ниже, чем у Сбера и ВТБ.

• Оценка: 2023e P/E 14,2х и P/BV 2,7x — привлекательный уровень.

• Доходность: 15% к 1 августа.

• Катализаторы: ожидания финансовых результатов в августе.

• Риски: макроэкономика и геополитическая ситуация.

В деталях

В первом квартале 2023 года по МСФО прибыль составила 16,2 миллиарда рублей. Чистая прибыль TCS Group по итогам первого квартала 2023 года составила 16,2 миллиарда рублей (+57% по сравнению с предыдущим кварталом, увеличение в 11,6 раз по сравнению с аналогичным периодом прошлого года), а рентабельность вернулась на высокий уровень ROE 30,5%, за счет роста бизнеса и снижения стоимости риска.

Чистый процентный доход достиг 46,9 млрд рублей (+15% по сравнению с предыдущим кварталом, +28% год к году). Это связано с увеличением кредитного портфеля на 15% год к году, до 813 млрд рублей, и восстановлением маржинальности банковского бизнеса. Чистая процентная маржа составила 13,6%, против 13,4% в IV квартале 2022 года и 13% — в I квартале 2022 года. Комиссионный доход уменьшился на 8% по сравнению с предыдущим кварталом и на 20% год к году, достигнув 16,4 млрд рублей.

Уменьшение расходов на риск поспособствовало улучшению показателей за 2023 год. В первом квартале 2023 года стоимость риска снизилась до 7,0% с 11,7% в первом квартале 2022 года. Такой уровень приближен к среднему значению периода с 2018 по 2021 год, что благоприятно скажется на финансовых результатах за 2023 год.

Одновременно объем неработающих кредитов вырос до 11,4%, по сравнению с показателем 9,1% на 31 марта 2022 года. Уровень покрытия резервов в первом квартале 2023 года составил 1,4х.

Мы надеемся на успешный год, но компания пока не дала конкретных указаний. Группа TCS пока не проводит телеконференций с руководством после публикации финансовых отчетов и не сообщает ожидаемых показателей на 2023 год. Мы полагаем, что сильными драйверами положительных результатов текущего года являются: динамика кредитного портфеля, рост чистой процентной маржи и снижение стоимости риска.

Оценка: привлекательные уровни.Группа TCS демонстрирует устойчивый рост в финансовой сфере, и оценка предполагает премию по сравнению с компаниями с более умеренными перспективами развития. Недавнее повышение стоимости акций привело к частичному переоценке бумаг, но сильный первый квартал 2023 года может стать толчком для пересмотра ожиданий на весь год.

По нашим оценкам, TCS Group торгуется по показателям P/E 14,2х в 2023 году и P/BV 2,7x — фундаментальная рекомендация на 12 месяцев «Покупать». Акции финансового сектора РФ остаются фаворитами, но котировки TCS Group отстают: рост на 28% с начала года против +72% у Сбера и +42% у ВТБ.

БКС Мир инвестиций