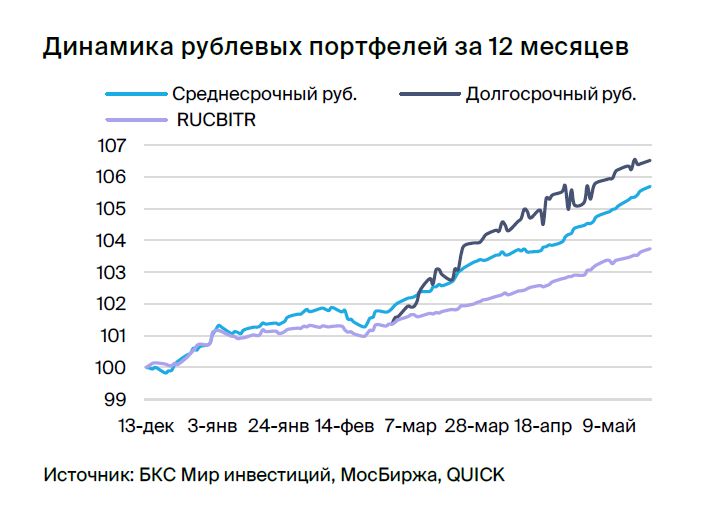

Тактический подход к инвестициям в облигации в рублях на среднесрочную перспективу.

Взгляд на рублевый рынок займов остаётся умеренно оптимистичным. В среднесрочном портфеле облигаций заменяем бумаги компании «О’КЕЙ» на ТГК-14.

Главное

За неделю инфляция достигла 0,04%, с начала мая – 0,09%. Это положительный показатель.

Падение курса рубля пока не повлияло на уровень инфляции.

Профицит бюджета мая может стать фактором, влияющим на рынок.

• Ожидаем YTM длинных ОФЗ на уровне 8,25% в I квартале 2024 г.

• В среднесрочном портфеле облигаций в рублях меняем О’КЕЙ на ТГК-14.

В деталях

Устойчиво низкая инфляция.С начала мая инфляция равна 0,09%, за прошедшую неделю — 0,04%, а по итогам года — 2,34%. Это значение не превышает обновленного прогноза Министерства экономического развития.

Настоящее состояние инфляции и курс рубля (80 рублей за доллар) не меняют прогноз о слабом влиянии на цены и неизменность ключевой ставки ЦБ РФ. По словам помощника президента по экономике, ожидается бюджетный профицит с мая.

Согласны с этим взглядом, особенно учитывая сезонные высокие расходы в апреле. Предполагаем снижение доходности долгосрочных ОФЗ до 8,25% в первом квартале 2024 года, что соответствует сокращению инфляции до цели ЦБ в 4%.

Хорошо, отчётность больше не является главным фактором, переходим к ТГК-14. Отчет О’КЕЙ получился нейтральным, по итогам I квартала 2023 года показатели отрасли в целом уступают результатам за аналогичный период прошлого года. Ежегодно компания испытывает дополнительное давление со стороны сокращающегося сегмента гипермаркетов, доля которого в выручке превышает 70%.

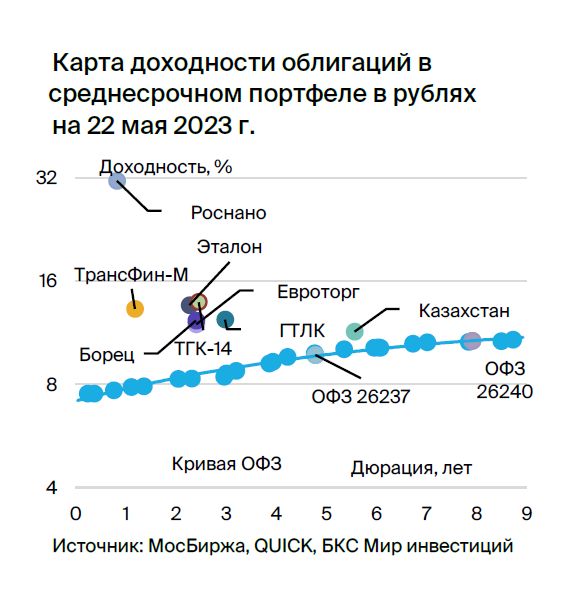

Вместо выпуска О’КЕЙ добавляем облигации ТГК-14 001Р-01Проект предлагает доходность 13,9% годовых. Компания обладает электростанциями, производящими тепловую и электрическую энергию в Забайкальском крае, включая Чита, и Бурятии. На рынке тепла в центральных городах компания занимает долю 30%. Средняя долговая нагрузка по показателю Чистый Долг/EBITDA равна 2,2x.

80% доходов компании зависят от тарифов, которые ежегодно повышаются на величину инфляции. В условиях стабильных цен на топливо (уголь) прибыль и денежный поток остаются относительно стабильными. ТГК-14 и рейтинговые агентства косвенно подтвердили эту позицию долгосрочными контрактами на поставку угля. Прямое подтверждение станет стимулом для роста. Предполагаемый доход за полгода — 10%.

Эмитенты и выпуски

Эталон

Серия 002P-01

Строительство жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге — основное направление деятельности девелопера. Основой кредитоспособности являются низкий чистый долг (0,9х на конец 2022 г.), средняя рыночная позиция и потенциальная поддержка от АФК Система.

Владельцы акций: АФК Система – 49 %, Mubadala ( wholly-owned state company of UAE) — 6 %, Kopernik – 5 %, Prosperity Capital – 4 %, в свободном обращении – 36 %.

Выпуск 002P-01Выставляется цена на уровне 50 базисных пунктов выше своей внутренней оценки и на 140-190 базисных пунктов выше цен лидеров отрасли при равных уровнях риска.

Ритейл Бел Финанс

Серия 001P-02

Евроторг является лидером продуктового рынка Беларуси, занимая 19% доли рынка. Ближайший конкурент уступает ему в три раза. Владельцами компании выступают два местных предпринимателя: В. Василько и С. Литвин, каждый из которых владеет по 50%.

Ожидается сокращение задолженности и бремя обслуживания за счет покупки на рынке еврооблигаций со значительной скидкой. Это также позволит снизить долю долга, привязанного к доллару США, до 20% от общего объема долга, с нынешних 50%.

Продажи сравниваемых магазинов в 2022 году предположительно составят 8%, в то время как в 2021 году этот показатель был 3%. Такая динамика свидетельствует о стабильности сегмента, подобной российской тенденции.

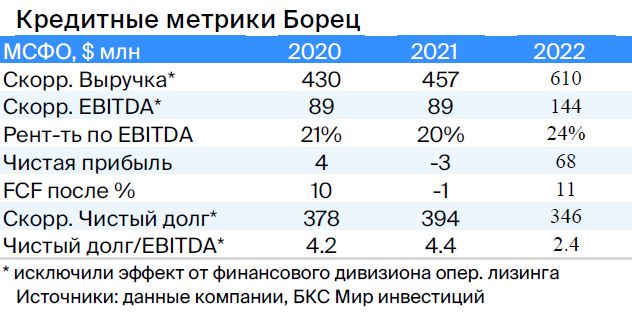

Борец

Серия 001P-01

«Борец» — ведущая нефтесервисная компания с долей рынка в 30%, специализирующаяся на производстве насосов для добычи нефти. Россия – главный источник её выручки, которая составляет две трети от общего объёма.

В 2022 году компания показала средний коэффициент чистый долг/EBITDA в 2,6 раза, что значительно ниже 3,9x на первом полугодии 2022 года, благодаря росту оборотного капитала и маржинальности.

Крупные компании, такие как Роснефть, Газпром, Сургутнефтегаз и ЛУКОЙЛ (около 50% от числа клиентов), являются клиентами. ЕBITDA приносит средний доход, равный 20%+. Акционеры: Tangent Fund Limited (Григорий Штульберг и Марк Шабад являются конечными бенефициарами) — 92%, казначейские — 5%.

Выпуск 001P-01Мы полагаем, что облигация может снизить доходность на 1%, а спред — до 250 базисных пунктов с текущих 360 из-за положительных результатов за второе полугодие 2022 года и весь предыдущий год. Это обусловлено стабильной добычей нефти в России и мире, а также осуществлённым рефинансированием краткосрочного долга.

Потенциальный доход — 9% за полгода.

Казахстан

Серия 11

Казахстан обладает экономикой, устойчивой к кризисам благодаря плавающему курсу национальной валюты, высокой доле экспорта (33% от ВВП) и отрицательному чистому долгу (-2% от ВВП). Это должно повысить привлекательность экспорта, улучшить торговый баланс и увеличить налоговую базу.

Выпуск серии 11 торгуется со спредом 30–50 б.п. к собственной кривой.

ГТЛК

Серия 001P-07

Государственный транспортно-логистический центр осуществляет поддержку транспортной отрасли России с помощью лизинговых программ. Владелец ГТЛК — Минтранс России.

Финансовая устойчивость обусловлена поддержкой акционеров и высоким капитальным размером (Капитал/Кредиты 24%). С 2015 года проведено несколько дополнительных эмиссий на общую сумму в 182 млрд рублей, включая 58 млрд рублей в 2022 году. «Аэрофлот», крупнейший заемщик (17% от портфеля), имеет очень сильную государственную поддержку.

Выпуск 001P-07Предполагается сужение спреда до 180–230 базисных пунктов, так как у сопоставимых облигаций РСХБ и ВЭБа он составляет 150 и 110 базисных пунктов соответственно, а к уровням собственных облигаций аналогичной давности — 200–300 базисных пунктов.

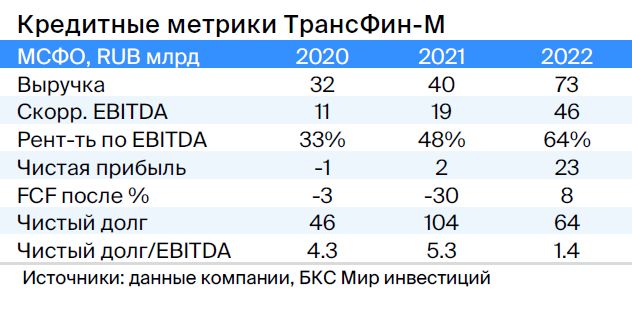

ТрансФин-М

Серия 001Р-07

Предприятие управляет парком из 70 тысяч вагонов (рыночная доля составляет 6%) и занимается транспортировкой металлов, угля и других грузов в качестве железнодорожного оператора.

Низкий уровень задолженности отражается в показателе чистый долг/EBITDA — 1,4x. Цены на аренду полувагонов достигли локальных максимумов. Компания обладает высокой ликвидностью — 43 млрд рублей, что позволяет погасить все долги в течение двух лет, включая выбранную нами облигацию.

Контролирующий акционер Алексей Тайчер ранее занимал высокие посты в структурах РЖД (ПГК и ФГК), что свидетельствует о его опыте в данной отрасли.

Предполагается поддержание высокого уровня денежных средств, несмотря на выплату дивидендов в размере 10 млрд руб. в I квартале 2023 года. Справедливый спред оценивается в 350 п.п. при текущих 740 п.п., а справедливая YTM — в 11,4% при текущих 13,6%.

Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Роснано — финансовое учреждение, которое помогает высокотехнологичным отраслям России. Специализируется на рискованных портфельных и венчурных инвестициях, а также имеет высокий уровень долга. Финансовая стабильность компании обеспечивается государством, которое оказывает поддержку. В 2022 году бюджет погасил 10 миллиардов рублей облигаций без госгарантий.

Глава государства и министр финансов в конце 2021 года публично выразили поддержку Роснано, в том числе по облигациям без госгарантий (глава Минфина), а с 2008 года только одна госкомпания, ФЛК Лизинг, допустила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционеры: Россия — 100% напрямую.

Считаем, что при слабой собственной кредитоспособности и отсутствии рейтингов справедливым уровнем доходности является 14–15% при текущей YTM 26%, а спред — 600–700 базисных пунктов.

Потенциальный доход — 20% за полгода.

ТГК-14

Серия 001Р-01

Предприятие обладает электростанциями, производящими тепло и электричество для жителей и организаций Забайкальского края, в частности Читы, и Бурятии. Доля компании на рынке теплоснабжения центральных городов составляет 30%.

ВТГК-14 регулирует 80% выручки тарифы, индексируемые ежегодно по инфляции. Долговая нагрузка средняя: чистый долг/EBITDA на 31 декабря 2022 года — 2,2х, прогнозируемый показатель в 2023 году не превысит 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован. Основным риском является рост цен на топливо.

Акционерами Открытого Акционерного Общества «ДУК» являются лица, владеющие 93,8% акций. К. Люльчев обладает 78%, а В. Мясник — 22%. У обоих опыта работы в энергетике. В свободном обращении находится 6,2% акций.

Позитивным фактором для ТГК-14 является подтверждение благоприятных цен на уголь в долгосрочных контрактах, что может снизить доходность до уровня 12,0–13,0%. Предполагаемый доход — 10% за полгода.

Россия

Серия 26240

Серия 26237

Предполагается снижение ставок вслед за уменьшением инфляции в первом квартале 2023 года, а также сокращение спреда к собственной кривой ОФЗ на 5–15 базисных пунктов после исчерпания объемов, доступных для новых размещений от Минфина (84–85% из 500 млрд руб. уже выбраны в каждом выпуске).

В будущем, по мере достижения желаемого уровня инфляции, прибыль может сократиться до 7%, а к декабрю 2023 года – приблизиться к показателю в 8%.

БКС — №1 в аналитике для инвесторов. И это не реклама. Это факт.

БКС Мир инвестиций