Тактические оценки: среднесрочный портфель российских облигаций.

Прогноз долгового рынка в рублях — умеренно оптимистичный. В среднесрочном портфеле облигаций заменили О’КЕЙ на ТГК-14.

Главное

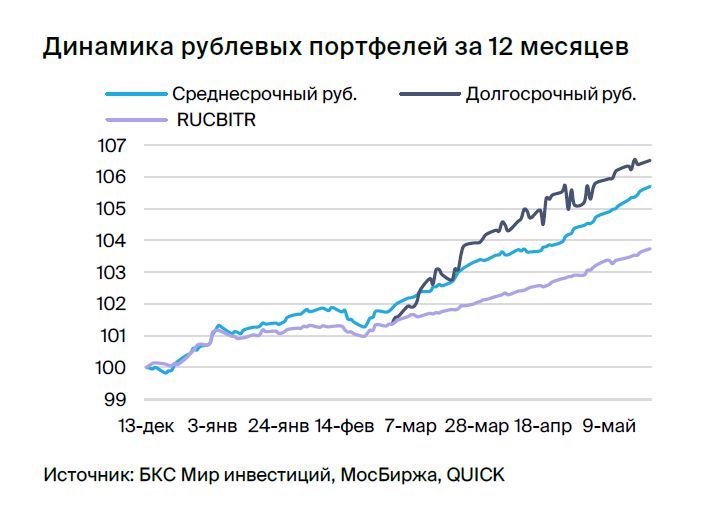

За неделю цены выросли на 0,04%, с начала мая — на 0,09%. Это позитивный показатель.

Пока падение курса рубля не повлияло на рост цен.

Избыток бюджетных средств в мае может стать стимулом для развития рынка.

• Ожидаем YTM длинных ОФЗ на уровне 8,25% в I квартале 2024 г.

• В среднесрочном портфеле облигаций в рублях меняем О’КЕЙ на ТГК-14.

В деталях

Устойчиво низкая инфляция.С мая инфляция равна 0,09%, за последнюю неделю — 0,04%, а в годовом исчислении — 2,34%. Это значение не выходит за пределы обновленного прогноза Министерства экономического развития.

Нынешняя инфляция и курс рубля (80 рублей за доллар) не влияют на ожидания относительно стабильности цен и неизменности ключевой ставки ЦБ РФ. По словам помощника президента по экономике, предстоит профицит бюджета в мае и позже.

Мы согласны с таким взглядом, особенно если учесть сезонно большие расходы в апреле. Ожидается снижение доходностей длинных ОФЗ до 8,25% в первом квартале 2024 года, что соответствует сокращению инфляции до цели ЦБ в 4%.

Хорошо — финансовые показатели не стали определяющим фактором, переходим к ТГК-14. Отчетность O’KEY оказалась нейтральной. В первом квартале 2023 года результаты компании в секторе оказались хуже, чем годом ранее. Вымирающий сегмент гипермаркетов оказывает дополнительное ежегодное давление на компанию, с которого получен более 70% выручки.

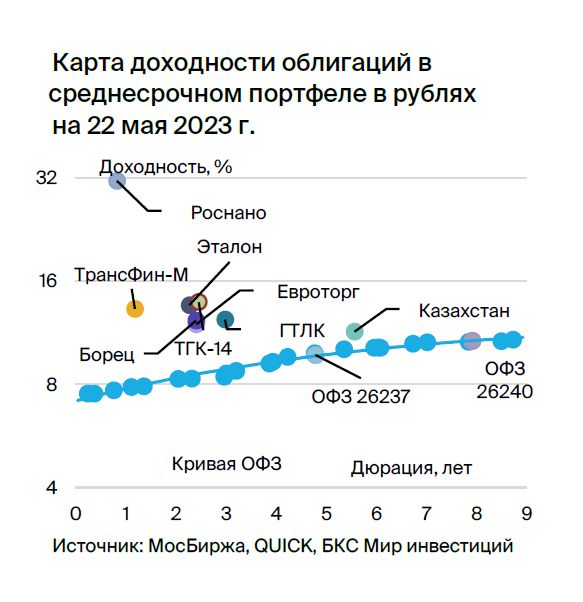

Вместо выпуска О’КЕЙ добавляем облигации ТГК-14 001Р-01Компания предлагает доходность за 3 года на уровне 13,9%. В ее собственности находятся электростанции, обеспечивающие тепло- и электроснабжение Забайкальского края — в частности, города Чита — и Бурятии. С долей рынка тепла в центральных городах 30% и средней долговой нагрузкой по показателю Чистый Долг/EBITDA 2,2x.

Восемьдесят процентов выручки компании регулируются тарифами, индексируемыми ежегодно по инфляции. При стабильных ценах на топливо (уголь) прибыль и денежный поток остаются относительно стабильными. Долгосрочные договоры ТГК-14 с рейтинговыми агентствами косвенно подтверждают эту гипотезу. Прямое подтверждение станет катализатором роста. Предполагаемый доход за полгода — десять процентов.

Эмитенты и выпуски

Эталон

Серия 002P-01

Компания специализируется на возведении жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге. Её финансовую устойчивость обеспечивают небольшой чистый долг (0,9х по итогам 2022 года), средний рыночный статус и потенциальная поддержка от АФК Система.

Владельцы акций: АФК Система — 49%, компания Mubadala (100%-ная государственная компания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении — 36%.

Выпуск 002P-01Стоимость превышает собственную кривую на 50 процентных пунктов, а также показатели лидеров отрасли на 140–190 процентных пунктов при равном уровне рисков.

Ритейл Бел Финанс

Серия 001P-02

Евроторг является крупнейшим продуктовым ритейлером Беларуси, занимая 19% рынка (ближайший конкурент в три раза меньше). Владельцами компании являются В. Василько и С. Литвин — местные предприниматели, каждый из которых владеет по 50%.

Ожидается сокращение долга и его бремени за счёт скупки на рынке еврооблигаций со значительной скидкой. Это позволит снизить долю долга в долларах до 20% с текущих 50%.

Показатели бизнеса стали лучше, как и у российских аналогов: продажи сопоставимых магазинов (LFL) в 2022 году прогнозируются на уровне 8%, против 3% в 2021 году. Это подтверждает стабильность сектора.

Борец

Серия 001P-01

«Борец» — ведущая российская компания в сфере нефтесервиса, специализирующаяся на производстве насосов для добычи нефти. Доля компании на российском рынке составляет 30%, который обеспечивает две трети ее доходов.

В 2022 году средняя долговая нагрузка компании составила 2,6 коэффициента Чистый долг/EBITDA — существенное снижение с показателя 3,9х на первом полугодии из-за увеличения оборотного капитала и роста маржинальности.

Среди клиентов компании преобладают крупные структуры, такие как Роснефть, Газпром, Сургутнефтегаз и ЛУКОЙЛ (примерно 50%). EBITDA доля от прибыли в среднем соответствует рыночной ставке — более 20%. В числе акционеров Tangent Fund Limited (конечные бенефициары Григорий Штульберг и Марк Шабад) владеет 92%, казначейские — 5%.

Выпуск 001P-01Мы полагаем, что облигация способна снизить доходность на 1%, а раз spread — до 250 базисных пунктов с 360 базисных пунктов из-за хороших результатов за второе полугодие 2022 года и весь прошлый год. Это связано с стабильной добычей нефти в России и мире, а также реализованным рефинансированием краткосрочного долга.

Потенциальный доход — 9% за полгода.

Казахстан

Серия 11

Казахстан обладает экономикой, устойчивой к кризисам благодаря плавающему курсу национальной валюты, высокой доли экспорта (33% от ВВП) и отрицательному чистому долгу (-2% от ВВП).

Выпуск серии 11 торгуется со спредом 30–50 б.п. к собственной кривой.

ГТЛК

Серия 001P-07

Государственный Транспортный Лизинговый Комплекс (ГТЛК) – финансирующий инструмент для развития транспортной отрасли России, работающий по принципам лизинга.

Полностью владелец ГТЛК – российское государство в лице Министерства транспорта.

Надежность кредитного рейтинга обуславливается поддержкой акционеров и высоким капиталом (Капитал/Кредиты 24%). С 2015 года проведено несколько дополнительных эмиссий на общую сумму в 182 млрд рублей, включая 58 млрд рублей в 2022 году. Самый крупный заемщик (17% от портфеля) — Аэрофлот — обладает очень сильной государственной поддержкой.

Выпуск 001P-07Предполагаем сжатие спреда до 180–230 пунктов basis points. Сравнение со справочными облигациями РСХБ и ВЭБа показывает значение в 150 и 110 пункта basis points, соответственно. Уровень собственных облигаций аналогичной длительности колеблется в пределах 200–300 пункта basis points.

ТрансФин-М

Серия 001Р-07

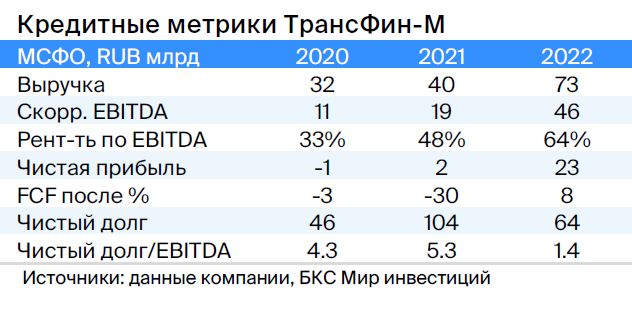

Предприятие располагает составом из семидесяти тысяч единиц и выполняет перевозку металлов, угля и грузов различного назначения в качестве железной дороги.

Нынешняя задолженность невелика: чистый долг/EBITDA равен 1,4x, а цены на аренду полувагонов находятся на локальных максимумах. Компания обладает высокой ликвидностью — 43 млрд рублей, что позволит погасить все долги в течение двух лет, включая выбранную нами облигацию.

Акционер Алексей Тайчер, занимавший руководящие посты в структурах РЖД (ПГК и ФГК), обладает необходимыми знаниями для управления отраслью.

Предполагается удержание объёма денежных средств на высоком уровне, несмотря на выплату дивидендов в размере 10 млрд руб. в первом квартале 2023 года. Справедливый спред оценивается в 350 базисных пунктов при текущих 740 базисных пунктах, а справедливая YTM — в 11,4% при текущих 13,6%.

Потенциальный доход — 8% за полгода.

Роснано

Серия 001Р-04

Роснано — финансовый институт, помогающий высокотехнологичным отраслям России. Инвестиции компании направлены на очень рискованные проекты и связаны с высоким уровнем долга. Кредитоспособность компании обеспечивается государственной поддержкой, которая уже оказывается. В 2022 году бюджет погасил облигации Роснано без государственных гарантий на сумму 10 млрд рублей.

Глава государства и министр финансов в конце 2021 года публично высказались в поддержку Роснано, в том числе по облигациям без госгарантий (по словам главы Минфина). С 2008 года только одна госкомпания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционерами выступает Россия — 100% напрямую.

Учитывая невысокую собственную кредитоспособность и отсутствие рейтингов, справедливым уровнем доходности считаем 14-15% при нынешней YTM в 26%, а спред — 600–700 базисных пунктов.

Потенциальный доход — 20% за полгода.

ТГК-14

Серия 001Р-01

Компания управляет электростанциями, вырабатывающими тепло и электричество для жителей и предприятий Забайкальского края, включая Чита, и Бурятии. Доля компании на рынке теплоэнергии в центрах этих регионов составляет 30%.

80 процентов выручки ТГК-14 формируется по тарифам, которые ежегодно индексируются на уровень инфляции. Долговая нагрузка средняя: чистый долг к EBITDA на 31 декабря 2022 года составил 2,2х, прогнозный показатель в 2023 году не превысит 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован. Основным риском является рост цен на топливо.

Акционерами АО «ДУК» являются обладатели 93,8% акций, среди которых К. Люльчев контролирует 78%, а В. Мясник – 22%. В свободном обращении находится 6,2% акций. Опыт в энергетике имеется у обоих бенефициаров.

Позитивным фактором для ТГК-14 является подтверждение выгодных цен на уголь в долгосрочных соглашениях, что может снизить доходность до справедливого уровня 12–13%. Возможный доход — 10% за полгода.

Россия

Серия 26240

Серия 26237

Предполагается снижение процентных ставок вслед за уменьшением инфляции во I квартале 2023 года, а также сокращение разницы между ставками и собственными облигациями ОФЗ на 5–15 базисных пунктов после исчерпания объемов для новых размещений в выпусках от Минфина (84–85% из 500 млрд рублей уже выбраны в каждом выпуске).

В перспективе, по мере сближения инфляции с целевым значением, доходность может уменьшиться до 7%, а к декабрю 2023 года ожидается около 8%.

БКС — №1 в аналитике для инвесторов. И это не реклама. Это факт.

БКС Мир инвестиций