Тактическая оценка: среднесрочная стратегия инвестирования в облигации разных валют.

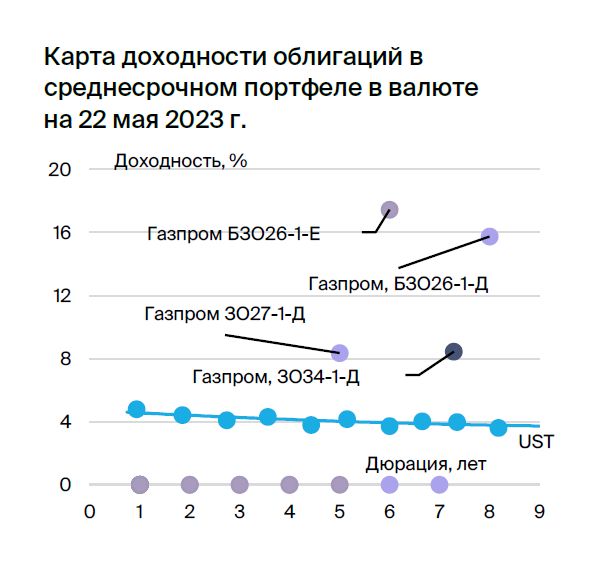

На рынке валют сохраняется умеренное негативное ожидание. В среднесрочном валютном портфеле Zо26-1-Д меняется на Zо27-1-Д.

Новая волна замещающих облигаций. Отмена приостановки объявления о выпуске замещающих облигаций была кратковременной. 22 мая подписан указ, разработанный Минфином и Банком России, обязывающий эмитентов еврооблигаций выпустить замещающие облигации до 1 января 2024 года для исполнения обязательств перед держателями, чьи права учитываются в российских депозитариях.

Эмитенты, уже выпустившие замещающие облигации, могут размещать дополнительные выпуски неограниченное количество раз. Рост числа новых и дополнительных выпусков замещающих облигаций до конца 2023 года и стабилизация курса рубля на уровне 80 рублей за доллар сохраняют умеренно негативный прогноз рынка валютных облигаций.

Удаляем из инвестиционного портфеля выпуск Газпром капитал ЗО26-1-Д, добавляем Газпром капитал ЗО27-1-Д. Доходность ЗО27-1-Д увеличилась на 0,7%, раз Spread к аналогичному ЛУКОЙЛ-26 при одинаковых кредитных рисках равен 2,3%.

Предполагается снижение доходности вследствие общего роста доходностей других долларовых выпусков. ЗО27-1-Д уже был повторно доразмещен, а следующий купон запланирован на конец третьего квартала. Возможное вознаграждение — более 11% за полгода.

Эмитенты и выпуски

Газпром

Серии ЗО34-1-Д, ЗО27-1-Д, БЗО26-1-Д и БЗО26-1-Е

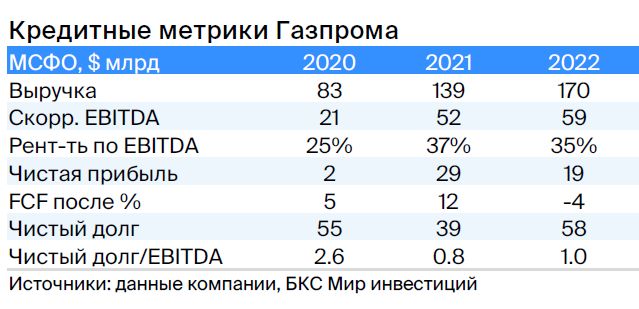

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и монополизирует экспорт через трубопроводные магистрали. В 2022 году выручка от реализации газа, нефти и прочих товаров составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%.

Затраты на добычу газа и нефти относятся к самым низким в мире. Уровень долговой нагрузки незначителен: коэффициент Чистый долг/EBITDA равен 1,0х, и ожидается его сохранение на уровне 1,5–2,0х. Риск ликвидности/рефинансирования низок благодаря наличию денежных средств в размере $17 млрд (достаточно для погашения всех долгов за год и более) и государственной поддержки. Участники рынка: Российская Федерация (прямо и косвенно) — 50,2%, свободная доля — 49,8%.

• Выпуск ЗО34-1-ДПредлагается установить дисконт к займу, заменяющему ЛУКОЙЛ-31, на уровне 1,5% при равной процентной ставке.

• Выпуск ЗО27-1-ДПредлагается спред по кредиту замещающего ЛУКОЙЛ-26 при равной оценке кредитного риска в размере 2,3%.

• БЗО26-1-ДПо сути очень похож на облигацию с подчиненным статусом, выпущенную по старым нормам, поскольку невыплаченные купоны накапливаются, на них начисляются проценты, и их необходимо выплатить при распределении дивидендов. В прошлом разница доходности этого инструмента по отношению к колл-опциону и старшему выпуску не превышала 1,3%. С точки зрения долгосрочного прогноза после даты первого колл-опциона купоны составят 7,6–8,6% при текущем уровне UST, а доходности к колл-опционам — 9,1–12,8%.

• БЗО26-1-ЕОсуществляется торговля с доходностью, превосходящей эквивалентную в долларах на 4%, хотя согласно паритету процентных ставок для валют США и Евросоюза должно быть наоборот.

РУСАЛ

Серия БО-05

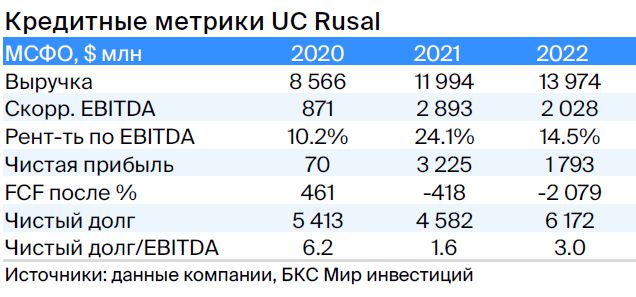

РУСАЛ, российский производитель алюминия, занимает пятую долю мирового рынка (десятую, не считая Китая). Низкая себестоимость алюминия обусловлена затратами на электроэнергию, которые составляют 30% от общей стоимости.

Компания владеет 28%-ной долей в Норильском никеле, стоимость которой превышает 8 миллиардов долларов США. Долг находится на среднем уровне, но с учётом дивидендов от Норникеля и падения курса рубля снижается — прогнозируется достижение нулевой чистой задолженности через два года при умеренных выплатах дивидендов. Акционеры: EN+ — 57%, SUAL Partners — 25%, в свободном обращении — 18%.

Выпуск БО-05Из-за ожидаемого отрицательного чистого долга и присутствия международного бизнеса (20% от EBITDA), облигации могут торгуться со ставкой схожей со ставки Полюса и Роснефти.

БКС Мир инвестиций