HeadHunter демонстрирует существенный рост в первом квартале. Рекомендация «Купить».

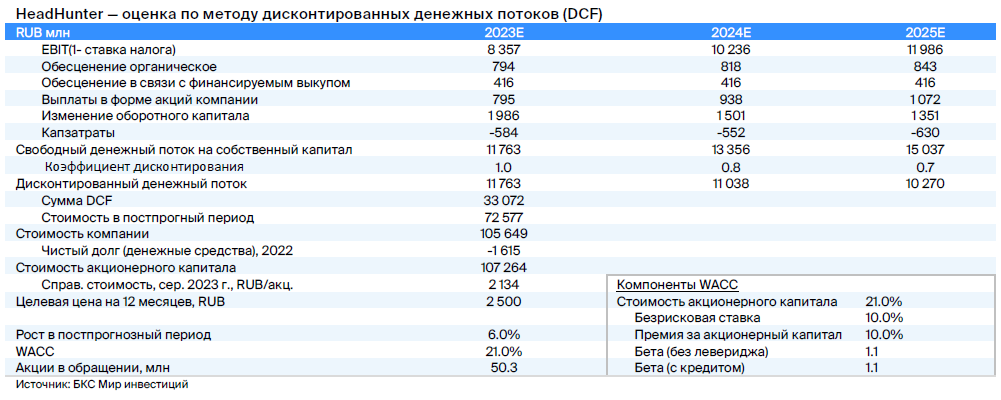

Целевую цену акций HeadHunter повышаем на 32%, до 2500 руб. за АДР, с учетом очень сильного первого квартала 2023 года и текущих трендов. Рекомендация «Покупать» (избыточная доходность 20%) сохраняется, прогнозируется высокий результат в 2023 году благодаря улучшению динамики реального ВВП и выраженному спросу на рабочую силу.

Главное

В первом квартале 2023 года показатели оказались высокими, темп роста выручки увеличился до 25% годовых.

Водители ощущают рост динамики реального ВВП и конкурентную борьбу за кандидатов.

Высокая активность клиентов предвещает успешный 2023 год. Ожидается рост выручки на 29%, EBITDA – на 36%, а чистой прибыли – на 52%.

Изменение места регистрации и возможность покупки жилья могут произойти в течение года.

• Оценка: «Покупать», 10x P/E 2023 при 21% 2023–2025 EPS CAGR.

Краткое финансовое отчетность катализаторов за второй квартал 2023 года по МСФО. Информация о выкупе акций (июнь-второе полугодие 2023).

В деталях

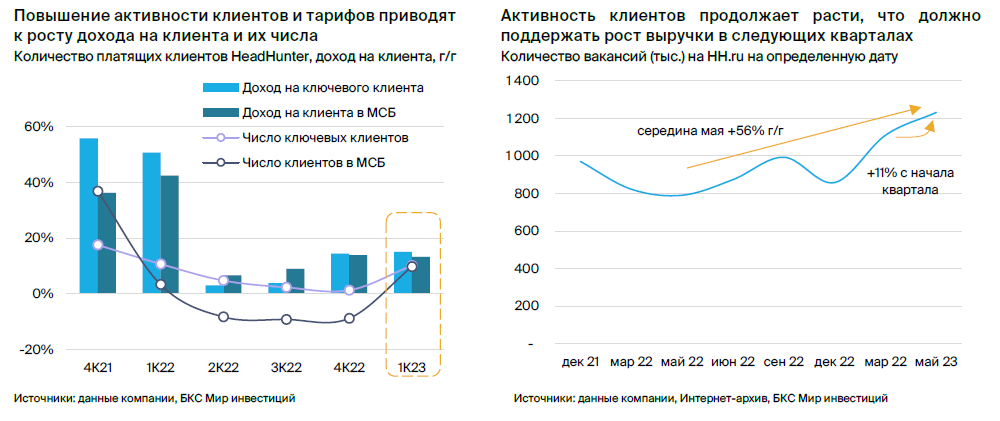

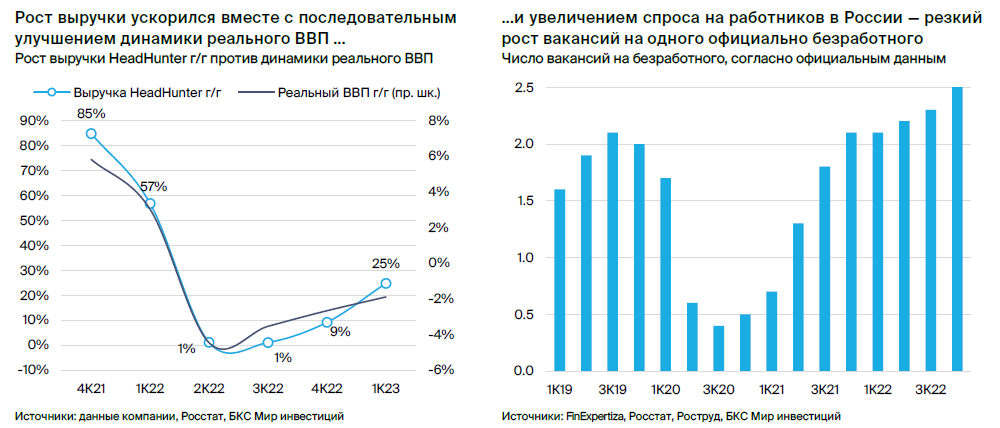

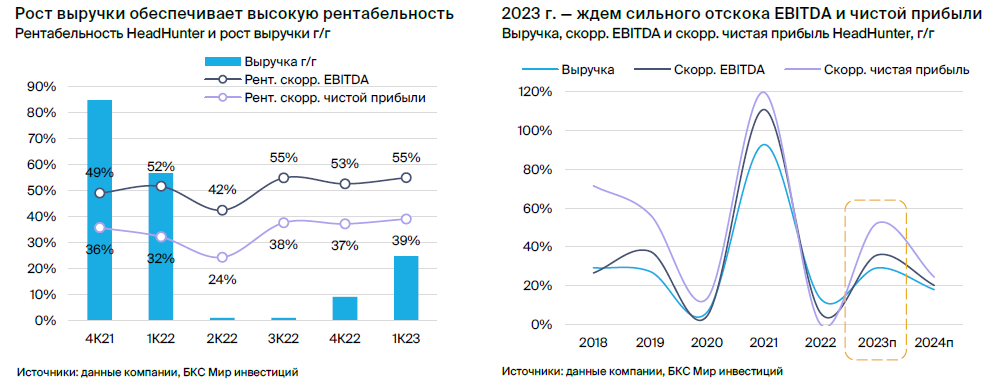

I квартал 2023 г. — очень сильные результаты.За I квартал 2023 года выручка HeadHunter выросла на 25% год к году, в сравнении с 9% за IV квартал 2022 года и 1% за III квартал 2022 года. Увеличение произошло благодаря росту среднего дохода на клиента на 13–17%, в зависимости от сегмента, и увеличению числа платящих клиентов на 5–12%. Рост наблюдался при активизации клиентов, особенно в малом и среднем бизнесе, а также из-за ежегодного повышения тарифов HeadHunter. Высокая выручка и операционный рычаг обеспечили рост скорректированных EBITDA и чистой прибыли на 33% и 51% соответственно, при сохранении высокой рентабельности (55% и 39% соответственно).

Рост экономики и борьба за квалифицированных сотрудников благоприятно сказываются на работе HeadHunter. Реальный ВВП России в первом квартале 2023 года снизился на 1,9% по сравнению с прошлым годом, согласно данным Росстата. Экономисты отмечают постепенное улучшение ситуации с четвёртого квартала 2022 года по первый квартал 2023 года и ожидают перехода к росту в годовом выражении с второго квартала 2023 года.

Выручка HeadHunter связана с ВВП России, поэтому улучшение его динамики должно поддержать рост выручки компании в 2023 году. Несколько источников, включая ЦБ, FinExpertiza и HeadHunter, отметили увеличение конкуренции за рабочую силу во втором полугодии 2022 — I квартале 2023 года, что позитивно для HeadHunter. Количество вакансий на HH.ru в середине мая продолжало расти: по оценкам аналитиков, на 56% год к году и на 11% с начала квартала. Ожидается, что компания продолжит показывать хорошие результаты в 2023 году: прогнозируется рост выручки на 29%, скорректированной EBITDA — на 36%, скорректированной чистой прибыли — на 52%. Ключевым фактором неопределенности являются макротренды.

Изменения по регистрации места жительства и покупка недвижимости могут стать реальностью через год. HeadHunter зарегистрирована за границей – на Кипре. Это мешает выплачивать дивиденды и создает неопределенность в инвестиционном кейсе. Предполагается, что компания может перерегистрироваться в России через 12 месяцев при наличии соответствующих законов. В таком случае исчезнут препятствия для возобновления выплаты дивидендов. Акционеры HeadHunter недавно дали совету директоров разрешение на выкуп акций. При учете низкой ликвидности ADR на Мосбирже, возможно, выкуп – часть процесса перерегистрации, но подробностей пока нет.

Инвесторы видят хорошие перспективы на 2023 год и рекомендуют покупать данный актив. Целевую цену по акциям HeadHunter повышаем на 32%, до 2500 рублей за АДР, вследствие оптимизма в прогнозах скорректированной чистой прибыли на период 2023-2025 годов – на 22–26%.

Учитывая сильные результаты за I квартал 2023 по МСФО и дальнейший рост активности клиентов с начала квартала, подтверждаем рекомендацию «Покупать» для HeadHunter (избыточная доходность 20%) в ожидании сильного 2023 года благодаря последовательному улучшению динамики реального ВВП и увеличению спроса на рабочую силу со второго полугодия 2022. По нашим оценкам, HeadHunter торгуется с 10x по P/E 2023 — привлекательно с учетом прогноза роста прибыли на акцию в среднем на 21% в год в 2024–2025 гг. Низкая ликвидность бумаг и отсутствие дивидендов из-за иностранной «прописки» остаются одними из ключевых факторов, снижающих интерес инвесторов к компании.

Катализаторы и риски для инвестиционного кейса

В II квартале 2023 года по МСФО ожидается значительный прирост выручки и прибыли (август): вероятность высокого результата велика, а его влияние будет существенным.

Новости о перемене регистрации и покупке акций в 2023 году могут иметь среднюю вероятность и большое влияние.

Макросреда с 2023 по 2025 год отклоняется от прогнозов: вероятность этого — средняя, а влияние значительное.

Изменения в законодательстве в 2023 году маловероятны, но при этом могут оказывать среднее влияние.

Главные перемены связаны с повышением оценок вслед за весьма успешным началом года в 2023 году.

Отличные финансовые показатели HeadHunter за первый квартал 2023 года по МСФО, улучшение динамики реального ВВП России и усиление конкуренции за соискателей позволили существенно повысить ожидания. Прогнозы выручки на период с 2023 по 2025 год увеличены на 11–14%, скорректированной EBITDA — на 19–20%, скорректированной чистой прибыли — на 22–26%.

Оценки БКС превышают прогнозы рынка.

Наши новые оценки превосходят прогнозы СПбМТСБ на 17–19% по выручке в 2023–24 гг. и на 25–27% по скорректированной EBITDA. Прогнозы консенсуса близки к нашим предыдущим прогнозам, но возможно, еще не отражают сильного начала года.

Оценка — сильные перспективы 2023 г., «Покупать»

Целевую цену акций HeadHunter повышаем на 32%, до 2 500 руб. за АДР, в связи с улучшением прогнозов скорректированной чистой прибыли в 2023–2025 гг. на 22–26%. В оценке учтены сильные финансовые результаты за I квартал 2023 по МСФО и рост активности клиентов с начала квартала.

В связи с этим даем рекомендацию «Покупать» для HeadHunter (избыточная доходность 20%) и ожидаем сильных результатов в 2023 году благодаря последовательному улучшению динамики реального ВВП и росту спроса на рабочую силу со второго полугодия 2022 года. По нашим оценкам, акции HeadHunter торгуются с мультипликатором 10x по P/E 2023, что представляется привлекательным, учитывая прогнозируемый ежегодный рост прибыли на акцию на 21% в период с 2023 по 2025 год.

БКС Мир инвестиций