Несколько распространенных заблуждений

На рынке ожидают спад инфляции из-за повышения ставок ФРС США, возможной рецессии и ослабления рынка труда.

Схожие суждения можно найти в высказываниях рыночных аналитиков и иногда слышать от представителей Федеральной резервной системы США. Нужно ли проверить истинность этих утверждений?

Опустится ли инфляция в первом году рецессии при учете показателя PCE?

Количественные исследования показывают, что снижения инфляции во время рецессий не наблюдается. Более того, в течение первого года из одиннадцати рецессий в США с 1950 г. базовая инфляция PCE демонстрировала в среднем небольшой рост 0,2%. Легкое искажение привносит продолжение роста инфляции во время рецессии 1973–1974 г., в районе 4,9%, из-за сильного отклонения от остальных значений. Наибольшее снижение было на 2,4% во время рецессии 1981–1982 г., но речь идет о падении с 9%, то есть о сохранении роста на уровне 6,5%.

Изменение показателя потребительских расходов (PCE) с начала до окончания рецессии привело к практически неизменной базовой инфляции: снижение составило всего 0,4%.

Вслушайтесь внимательно в следующее утверждение: ужесточение денежно-кредитной политики неизбежно приводит к экономической рецессии, а это, в свою очередь, снижает уровень инфляции.

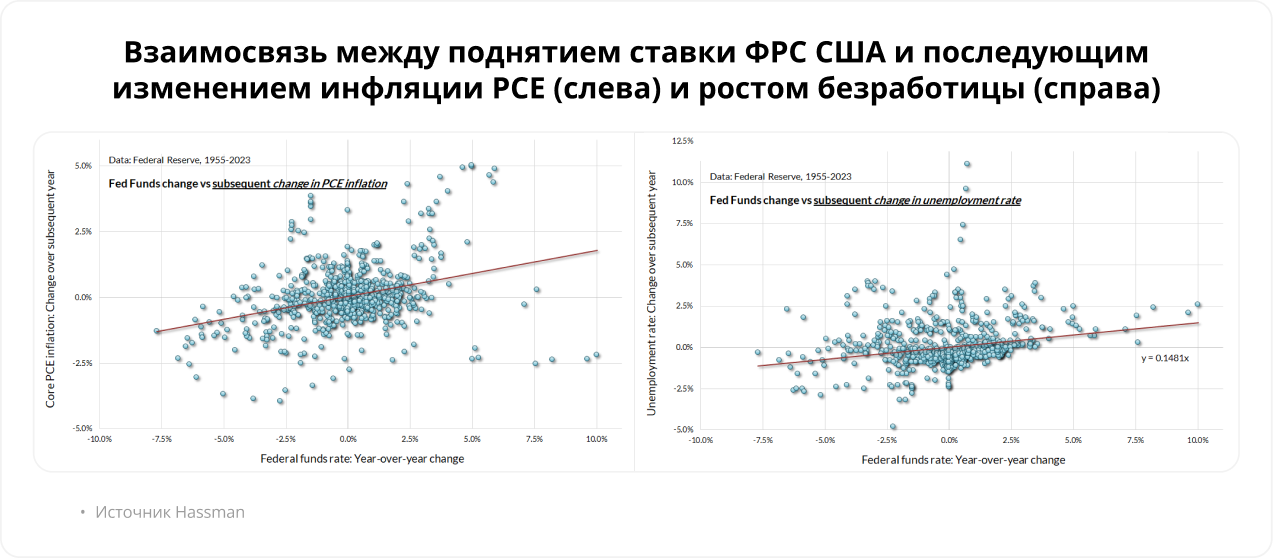

Также интересным фактом является полное отсутствиеСвязь между ростом безработицы и снижением инфляции отсутствует.

Влияние роста процентных ставок на базовый уровень инфляции в следующем году будет неэффективным. Линейная регрессия данных показывает положительныйУвеличение процентной ставки часто сопровождается ростом показателя PCE в последующем году.

Никак не влияетПовышение ставки не приведет к охлаждению рынка труда, поэтому утверждение о том, что это поможет — неверно.

Исследования демонстрируют, что популярные ныне на рынке истории расходятся с фактами из прошлого. Предположение о том, что спад экономики и ухудшение ситуации на рынке труда непременно приведут к снижению инфляции, может стать грубым заблуждением.

БКС Мир инвестиций