Аналитики обсуждают вероятность продажи части активов Яндекса в России.

Яндексу поступали предложения по приобретению управления его российскими подразделениями. По нашему мнению, это первая стадия разделения. Однако для акционеров в России более актуальна опция обмена акций, которую, по информации Bloomberg, могут предложить.

• Источники Bloomberg в четверг сообщилиПосле продажи более 51% доли в российском бизнесе (при одобрении сделки) Яндекс может предложить акционерам несколько вариантов. Среди них возможность сохранить акции Yandex N.V., обменять их на долю в российской компании или получить денежные средства из вырученных от продажи доли в российской компании.

Совет директоров Яндекса рассматривал возможность продажи части своей доли в российских активах на заседании среды, однако окончательного решения не вынесли.

Источники сообщают, что для совершения сделки необходимо согласие акционеров, которое должно быть получено от двух третей от общего числа акционеров.

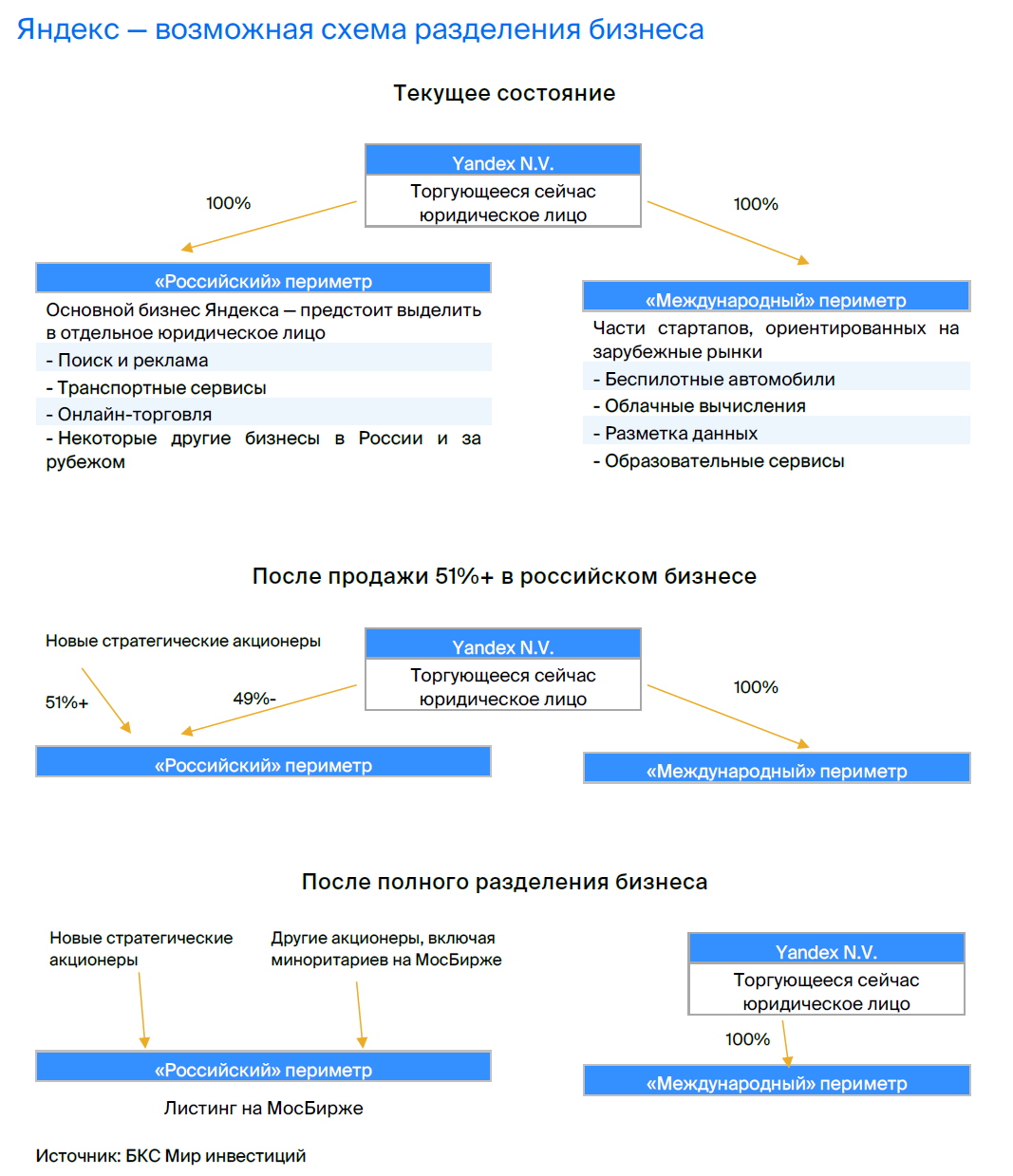

По оценкам, 20% Яндекса принадлежит российским инвесторам, которые могут торговать на МосБирже. Если сделка по продаже доли в «российском» бизнесе будет одобрена и российские акционеры согласятся на обмен акций, у Yandex N.V. останется приблизительно треть «российского» подразделения.

• Яндекс официально подтвердил Компания принимает заявки на покупку доли в «российском» бизнесе. Управление останется за менеджментом, а продаётся только экономическая доля. Решение о составе инвесторов ещё не принято и заявки будут проверены на соответствие санкциям. Совет директоров продолжает рассматривать предложения для существующих акционеров в рамках реструктуризации.

В сложившейся ситуации предусмотрена оценка сделки со скидкой к рыночной цене. Не предусмотрено обязательное выкупа акций незаявившимся акционерам.

Разделение ликвидирует неточность внешней регистрации.

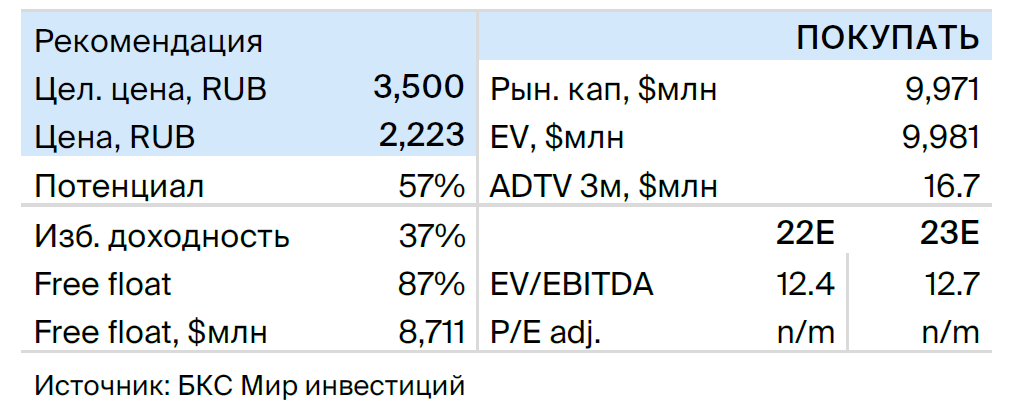

Влияние на оценку пока не выражено. целевая цена 3500 руб.

Яндекс получил предложения от инвесторов о покупке более чем 51% доли в его российском бизнесе. Совет директоров компании рассмотрит эти предложения на этой неделе. Подчеркивается, что речь идет не о контрольном пакете публичной компании Yandex N.V., а о доминирующей части в ее основных активах (непубличной «дочке»).

Источник информации сообщает о предложениях, полученных в ходе обсуждения разделения бизнеса Яндекса на «международный» и «российский», о чём сообщалось в ноябре. Потенциальные инвесторы перечислены в следующем списке:

— Владимир Потанин

— Вагит Алекперов

— Алексей Мордашов

— ВТБ

Разделение предусматривает две публичные компании, действующие на разных рынках. К ноябрю Яндекс планировал включить свои основные активы — поиск, рекламу, транспортные сервисы, электронную коммерцию — в компанию, оперирующую в России и за рубежом. В международную компанию предполагалось переместить части нескольких стартапов (включая беспилотные автомобили), ориентированных на зарубежные рынки. Предполагается, что «международный» бизнес останется в голландской публичной Yandex N.V., которая со временем выйдет из состава акционеров новой «российской» компании.

Яндекс говорил ТАССНовая компания тоже станет публичной. Продажа управления в «российской» дочерней компании — первый шаг в этом процессе. РБК Автор сообщает, что Яндекс задумывал передать руководство «российским» бизнесом коллегиальному органу с участием менеджмента через 5 лет. Источники Bloomberg утверждают, что при продаже контроля в «российском» бизнесе предпочтение отдастся консорциуму инвесторов. По нашему мнению, это может временно ограничить влияние новых акционеров на компанию.

Акционерам в России условия разделения компании важнее суммы сделки. Источники Bloomberg сообщают, что предложения о покупке оценивают «российский» бизнес Яндекса в 560–600 млрд руб. ($7–7.5 млрд) с учетом 50%-го дисконта для иностранных продавцов, то есть $3,6–3,8 млрд за 51%.

Оценка сделки может быть ниже рыночной капитализации Яндекса (примерно на 30%), что ожидаемо в нынешних условиях. Yandex N.V. — голландская компания, и если акционеры одобрят сделку, у компании нет обязательств по выкупу у несогласных. Вероятно, это только первый этап разделения.

Ключевой вопрос:Предложит ли Яндекс акционерам обменять акции голландской Yandex N.V. на бумаги новой российской компании и какие условия будут для этого? По нашему мнению, сумма сделки в России прямого влияния на это не окажет. Добровольный выкуп мы не исключаем, но считаем маловероятным с учётом перспектив инвестиций за пределами России.

Влияние на оценку — пока нейтральное.В данный момент новость не влияет на нашу ценовую ориентир (3500 рублей), который основан на прогнозе доходов от основного российского бизнеса.

Если контроль в российском бизнесе будет продан и компания деконсолидируется, акции Яндекса перестанут считаться российскими (и не будут покрываться нами). Но для новой российской компании, если та выйдет на биржу, неопределенность владения исчезнет, что улучшит возможности оценки рынком ее фундаментальной стоимости.

Мария Суханова

БКС Мир инвестиций